Навигация

Доходи дослідних заводів, частка дослідної продукції яких

99094

знака

5

таблиц

1

изображение

3. Доходи дослідних заводів, частка дослідної продукції яких

становить не менше 80 процентів, а також підприємств і

організацій агропромислового комплексу по обслуговуванню

сільськогосподарського виробництва оподатковуються у розмірі 50

процентів від ставки податку, передбаченої пунктом 1 статті 4.

4. Доходи (включаючи доходи від оренди та інших видів

використання (від казино, відеосалонів, відеопоказу (незалежно від

способу показу), прокату відео- і аудіокасет і запису на них,

гральних автоматів з грошовим виграшем, а також доходи від

проведення масових концертно-видовищних заходів на відкритих

майданчиках, стадіонах, у палацах спорту, інших приміщеннях,

кількість місць в яких перевищує дві тисячі, підлягають

оподаткуванню за ставкою 70 процентів.

Установлений цим пунктом порядок оподаткування не поширюється

на доходи, одержані підприємствами - відеовиробниками, що є

власниками відеопродукції, від відеосалонів, відеопоказу, прокату

відеокасет і запису на них, а також на доходи від проведення

концертно-видовищних заходів фізкультурно-спортивними

організаціями в частині доходу, яка відноситься на результати їх

діяльності. Доходи, одержані вказаними підприємствами та

організаціями, оподатковуються на загальних підставах.

5. Доходи підприємств від посередницької діяльності,

одержувані від робіт (послуг), виконаних за договором підряду

тимчасовими творчими колективами чи громадянами, оподатковуються

за ставкою 65 процентів.

6. Доходи від посередницької діяльності (аукціонно - біржової,

торговельно-закупівельної та іншої), а також участь у розрахунках

при виконанні угод та додаткові доходи підприємств від продажу на

аукціоні товарів, продукції, майна оподатковуються за ставкою 75

процентів.

7. Доходи, одержані підприємствами (за винятком іноземних

юридичних осіб) від належних їм акцій, облігацій та інших цінних

паперів, а також доходи українського учасника, одержані від

пайової участі у спільних та у створенні інших підприємств,

підлягають оподаткуванню за ставкою 15 процентів.

8. Доходи іноземних учасників, що утворюються в результаті

розподілу доходу спільних підприємств, при переказуванні за кордон

підлягають оподаткуванню за ставкою 15 процентів, якщо інше не

встановлено міжнародною угодою України щодо податкових питань.

Сума податку при переказуванні доходів за кордон сплачується у

валюті переказу.

9. Зазначені у пунктах 7 і 8 цієї статті податки справляються

у джерела доходу. Відповідальність за утримання і перерахування

податків до бюджету несе підприємство, що виплачує доход, а також

іноземний учасник спільного підприємства.

Доходи, одержані підприємствами від належних їм акцій,

облігацій і цінних паперів, випущених підприємствами, що

знаходяться за межами України, а також доходи від пайової участі у

спільних підприємствах, створених на території інших держав з

участю підприємств України, оподатковуються за місцезнаходженням

платника, якщо вказані доходи не оподатковуються у джерела

створення доходів.

10. Іноземні юридичні особи, які одержують доходи, не

пов'язані з діяльністю в Україні, сплачують податки з доходів від

дивідендів (процентів), авторських прав і ліцензій, фрахту,

орендних платежів та з інших доходів, джерело яких знаходиться в

Україні і які не пов'язані із здійсненням діяльності в Українічерез постійне представництво, за ставкою 15 процентів (крім

доходу від фрахту), якщо інше не встановлено міжнародною угодою

України з податкових питань.

Суми доходів від фрахту, виплачуваного іноземним юридичним

особам у зв'язку із здійсненням міжнародних перевезень,

оподатковуються за ставкою 6 процентів.

Податок із зазначених у цьому пункті доходів іноземних

юридичних осіб із джерел в Україні утримується підприємством,

організацією, що виплачує доход іноземній юридичній особі, у

валюті переказу з повної суми доходу при кожному перерахуванні

платежу.

11. Підприємства, що належать до комунальної власності,

оподатковуються за ставками, встановленими місцевими Радами

народних депутатів, але не більше розмірів ставок, вказаних у

пункті 1 цієї статті. Не допускається встановлення ставок залежно

від виду діяльності або для окремого підприємства.

12. Доходи приватного підприємства, заснованого на власності

окремого громадянина України, з правом наймання робочої сили,

оподатковуються за ставкою, передбаченою пунктом 1 цієї статті.

Особисті доходи підприємця, одержані від виконання трудових

обов'язків на цьому підприємстві, та інші доходи, одержувані ним

від підприємства, оподатковуються відповідно до Закону Української

РСР "Про прибутковий податок з громадян Української РСР, іноземних

громадян та осіб без громадянства" ( 1306-12 ).

Похожие работы

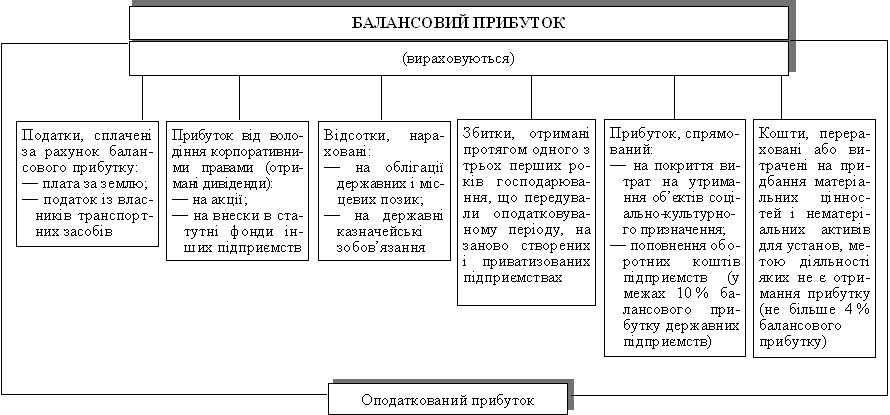

... підприємством прибуток є об’єктом розподілу. На обсяг прибутку, який залишається в розпорядженні підприємств, впливають: абсолютна сума отриманого балансового прибутку, платежі в бюджет, здійснювані за рахунок прибутку (рентні платежі, плата за землю, податок із власників транспортних засобів, податок на прибуток). Зміни у оподаткуванні прибутку підприємств повинні позитивно вплинути на поря

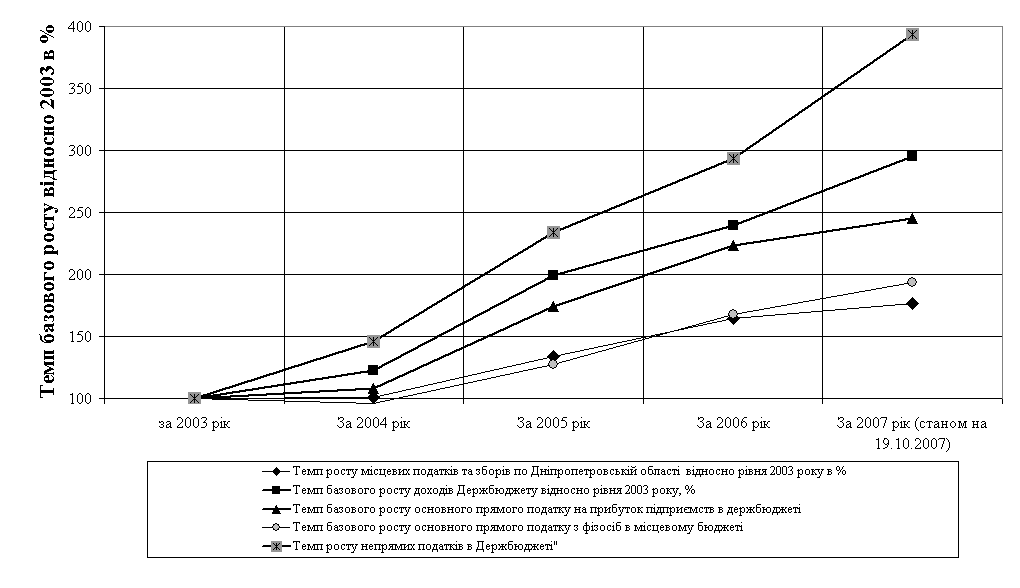

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

... і терміни сплати податків. 6. Необхідність тимчасового використання оборотного капіталу підприємств для сплати податків. ТЕСТ 7. Назвіть основні причини, що пояснюють недоліки системи оподаткування підприємств. 1. Недостатня кількість професійно підготовлених фахівців, які розробляють законодавчі акти з питань оподаткування. 2. Недостатня кількість національного досвіду з оподаткування пі ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

0 комментариев