Определение налога

Классификация налогов

Состав налоговой системы. Принципы построения налоговых систем

Функции налоговой системы

Налоговые системы зарубежных стран

Налоговая система Канады

Налоговая система Франции

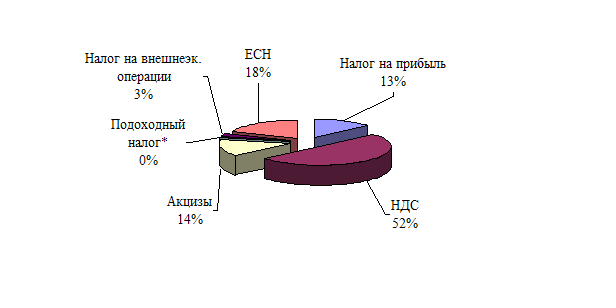

Налоговая система России и ее сравнительный анализ современных систем налогообложения промышленно развитых стран

Навигация

Определение налога

Налоговые системы зарубежных стран

63283

знака

6

таблиц

0

изображений

1.1.2 Определение налога

По мере развития и совершенствования теорий налогообложения происходила эволюция взглядов на понимание термина «налог».

А. Смит определял налог как бремя, накладываемое государством в законодательном порядке, в котором предусмотрены его размер и порядок уплаты.

Смит выдвинул тезис о непроизводительном характере государственных расходов, согласно которому налог вреден для общества. Но одновременно Смит понимал налог как осознанную необходимость, как потребность экономического и социального развития. Поэтому налоги для того, кто их выплачивает, - признак не рабства, а свободы. «Налог – жертва и в то же время благо, если услуги государства за счет этой жертвы приносят нам пользу» (Ж.Сисмонди). При этом «налог есть такая форма доходов государства, когда эти доходы, получаемые с имущества граждан, являются их односторонней жертвой, без получения ими какого-либо эквивалента» (Я.Таргулов). В этих взглядах явственно прослеживается двойственная природа налогообложения.

Современные определения налога делают акцент на принудительный характер налогообложения и на отсутствие прямой связи между выгодой гражданина и налогами. «Налоги – принудительные сборы, взимаемые с населения на известной территории, на установленных законом основаниях, в целях покрытия общих потребностей государства» (Советская финансовая энциклопедия, 1924 г.). В учебнике «Экономикс» К.Макконнелл и С.Брю указывают, что «налог – принудительная выплата правительству домохозяйством или фирмой денег (или передача товаров и услуг), в обмен на которые домохозяйство или фирма непосредственно не получают товары или услуги…».

Налоговый кодекс Российской Федерации дает следующее определение искомому понятию: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

На рис. 1.1 представлены основные отличительные признаки налога в трактовке Налогового кодекса.

|

Рис. 1.1 – Отличительные признаки налогов российскому законодательству

1.1.3 Налоги и другие государственные изъятия и платежи

В области налогообложения выработаны два подхода к решению проблемы юридической трактовки налога:

1) к налогам относят любые изъятия средств для формирования доходной части бюджета;

2) налог это одна из форм фискальных платежей, отвечающая определенным требованиям.

Выбор одного из указанных подходов зависит от особенностей национального законодательства.

В нашей стране в качестве юридического критерия отличия налога от неналогового платежа предложен признак нормативно-отраслевого регулирования, согласно которому налоговые отношения регламентируются нормами налогового законодательства, а неналоговые обязательные платежи – нормами других отраслей права.

Используя этот критерий разграничения виды налоговых изъятий и соответствующие им определения могут быть представлены следующим образом (рис.1.2).

|

|

Рис.1.2 – Виды налоговых изъятий

|

Разграничение этих понятий следующее. Обязанность по уплате налога возникает всегда при наличии объекта налогообложения. При этом налог устанавливается и вводится законом, его уплата носит принудительный характер, он

уплачивается на основе безвозмездности, является абстрактным платежом и обычно не имеет целевого назначения.

При уплате пошлины или сбора всегда присутствует специальная цель и специальные интересы. Взимаются пошлины и сборы только с тех, кто обращается в соответствующие органы по поводу оказания нужных ему услуг. В теоретическом плане цель взыскания пошлины (сбора) – лишь покрытие издержек учреждения, в связи с деятельностью которого они уплачиваются, без убытка, но и без чистого дохода.

В настоящее время российское законодательство предусматривает различие между налогами и сборами. Так, в первой части Налогового кодекса дается следующее определение: «Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)».

С учетом сказанного выше все виды налоговых платежей и их содержание можно представить так, как это изображено на рис. 1.3.

| |||||||

Похожие работы

... проведения реструктуризации должна стать уплата текущих платежей. Правительство Российской Федерации на своем заседании рассмотрело и одобрило предложение Госналогслужбы России по реформированию налоговой системы Российской Федерации. Ставку налога на добавленную стоимость предложено сократить до 15%, включая направление суммы 1% ставки на финансирование поддержки агропромышленного комплекса и ...

... платежей. 59. Отзывной и безотзывной аккредитивы, их характеристика. 60. Состав текущих валютных операций. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ФИНАНСОВО-КРЕДИТНОЕ ЗАКОНОДАТЕЛЬСТВО РОССИИ Билет № 14 61. Этапы предоставления банковских кредитов. 62. Права залогодержателя при неисполнении обязательств по договору об ...

... проведения реструктуризации должна стать уплата текущих платежей. Правительство Российской Федерации на своем заседании рассмотрело и одобрило предложение Госналогслужбы России по реформированию налоговой системы Российской Федерации. Ставку налога на добавленную стоимость предложено сократить до 15%, включая направление суммы 1% ставки на финансирование поддержки агропромышленного комплекса и ...

... реформы ко всем компаниям малого бизнеса применяется единая ставка - 12%. Правительство Канады возлагает большие надежды на малый бизнес как на возможность повысить уровень занятости в стране. В налоговой системе преобладает прямое налогообложение, в котором основную долю занимает подоходный налог с населения. Наибольшее регулирующее воздействие на экономику оказывает налог на прибыль компаний. ...

0 комментариев