Навигация

Выбор места регистрации (территории и юрисдикции)

24154

знака

1

таблица

1

изображение

1. Выбор места регистрации (территории и юрисдикции)

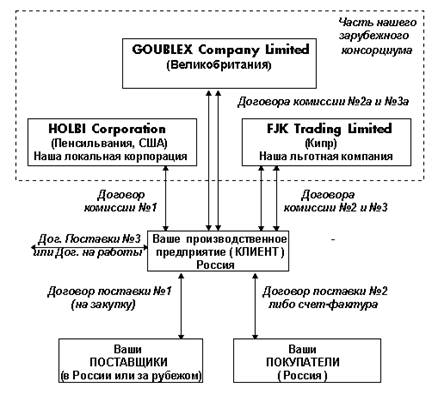

При определении налоговой юрисдикции и режима налогообложения не следует ориентироваться только на размер налоговых ставок. В ряде случаев при небольших 10-15% налоговых ставках законодательство устанавливает расширенную налоговую базу, что приводит к высокому налоговому бремени.

При этом следует учитывать что, как уже было сказано ранее, наличие небольшой налоговой ставки, установленной жестко к единице результата деятельности делает налоговое планирование (по крайней мере текущее) практически не возможным.

Снижение налогового бремени при формально высоких налоговых ставок в России доступно для большинства организаций, хотя и носит избирательный характер. В частности, существуют особые льготы для предприятий, осуществляющих социально значимые виды деятельности, в рамках которых применяются значительные льготы, вплоть до полной отмены рядов налогов и иногда допускается получение субсидий от других налогоплательщиков, в рамках их платежей в бюджеты соответствующих уровней. В большей части это касается налогов, устанавливаемых на уровне субъектов федерации и уровне муниципальных образований (местных органов власти).

Следует обратить особое внимание. что налоговое планирование не применяется в случаях акцизов и в случае наличия налогов, исчисляемых в твердых ставках с объекта обложения.

2. Выбор организационно-правовой формы

Влияет на порядок использования прибыли и возможность получения льгот.

3. Определение состава учредителей и долей акционерного капитала

В случае участия государства более 25% ограничивает возможности проведения реструктуризации, передачи имущества и распределения полученных доходов, а также участие в создании аффилированных групп. Согласно налоговому и гражданскому кодексу при наличии доли одного из участников в размере более 25% возможно привлечение его к солидарной ответственности по налоговым обязательствам.

4. Выбор основных направлений деятельности (ОКОНХ, ОКПО) и особенности подготовки учредительных документов

Налоговый режим организации осуществляется согласно ее статистическим показателям. Первоначальные направления деятельности определяются кодами ОКПО и ОКОНХ по направлениям деятельности, прямо указанными в учредительных документах.

В учредительных документах указываются различные внутренние фонды и порядок их формирования и использования, а также предельные полномочия исполнительных органов.

5. Определение стратегии развития предприятия (количество работников, внутренней структуры организации, филиалов)

Используется для максимального использования налоговых льгот (например малых предприятий, предприятий с участием инвалидов и пр.) и преференций.

Создание филиалов в юрисдикции с повышенным налоговым бременем снижает общие доходы организации, а с минимальным — создает дополнительные возможности для налогового планирования.

6.Выбор порядка формирования уставного капитала

Внесение имущества в уставной капитал создает первоначальные налоговые обязательства в виде налога на имущество

Внутреннее планирование1. Выбор учетной политики организации (один раз в финансовый год)

Бухгалтерский учет в нашей стране регулируется согласно ст. 5 Закона “О бухгалтерском учете” следующими нормативными документами:

· Федеральным законом от 21.11.96 № 129-ФЗ “О бухгалтерском учете”;

· планами счетов бухгалтерского учета и инструкциями по их применению;

· положениями (стандартами) по бухгалтерскому учету;

· другими нормативными актами и методическими рекомендациями по вопросам бухгалтерского учета.

В п. 3 ст. 5 Закона определяет, что организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности. Таким образом, возможно изначальное создание поля доказательств, подтверждающих обоснованность и законность того или иного толкования нормативно-правовых актов и действий налогоплательщика.

2. Контрактные схемы

Позволяют выбрать оптимальный налоговый режим осуществления конкретной сделки с учетом графика поступления и расхода финансовых и товарных потоков.

3. Льготы

Льготы по налогам занимают важное место в налоговом планировании. Теоретически это один из способов для государства стимулировать те направления деятельности и сферы экономики которые необходимы государству в меру их социальной значимости или из-за невозможности государственного финансирования.

Как правило, на практике большинство льгот (их общее количество в российском законодательстве превышает 150) достаточно жестко очерчивает круг тех, кто может ими воспользоваться. Это определено тем, что именно эти структуры сами и предлагают и лоббируют введение таких льгот, что вполне закономерно.

Льготы в значительной степени разнятся от вида налога по которому они действуют и от местного законодательства. Каждому субъекту Федерации в этой области предоставлены значительные права и, как правило, значительную часть льгот предоставляют местные законы.

Именно на него следует обращать самое серьезное внимание, так как в общей структуре налогообложения именно "местная" составляющая играет самую большую роль. Из 32 процентов налога на прибыль, только 10% идет в федеральный бюджет, а 22% в местный. Например в Москве в дополнение к федеральным льготам установлено более 70 льгот по налогу на прибыль и добавленную стоимость, однако ими умело пользуются не более 1-2 процентов предприятий.

Что же нужно делать для того, чтобы максимально эффективно применять в налоговом планировании льготы, предоставленные законодательством, необходимо подготовить специальную подборку из законодательной базы (как федеральной, так и местной) или заказать у консультационной компании. Ее необходимо постоянно (не реже, чем в месяц) пополнять и корректировать.

Иногда льгота напрямую может не относится к Вашей организации, но как показывает практика при определенных, чисто бумажных (формальных) изменениях или интерпретациях Вашей деятельности существует возможность попасть в число льготников.

ПРИМЕР.

Кузнечный цех одного из заводов стал выпускать кованную продукцию по индивидуальным заказам. Большинство заказов выполнялось по специально разработанным и утверждаемым эскизам.

Для получения льготы было рекомендовано зарегистрироваться в местной комиссии по художественно-прикладному искусству, как Художественная мастерская по народной декоративной ковке, получая при этом льготу, как предприятие народного промысла.

Набор льгот для каждого предприятия строго индивидуален и зависит в значительной степени от возможности интерпретации хозяйственно-финансовой политики, а также реструктуризации деятельности организации. Значительные ограничения на использование льготного налогообложения накладывает часто жестко целевой характер использования средств полученных от их использования.

В основном предприятия используют льготы в чистом виде, но более правильным подходом в рамках проведения грамотного налогового планирования будет использование льгот в сочетании с другими приемами, часто в большей степени организационными, чем финансовыми или бухгалтерскими.

В Законе РФ “Об основах налоговой системы в Российской Федерации” предусмотрены следующие виды льгот: необлагаемый минимум объекта; изъятия из обложения определенных элементов объекта; освобождение от уплаты налогов отдельных лиц или категорий плательщиков; понижение налоговых ставок; целевые налоговые льготы, включая налоговые кредиты (отсрочки взимания налогов), прочие налоговые льготы.

Действующие льготы по налогообложению прибыли предприятий направлены на стимулирование:

· финансирования затрат на развитие производства и жилищное строительство;

· малых форм предпринимательства;

· занятости инвалидов и пенсионеров;

· благотворительной деятельности в социально-культурной и природоохранной сферах.

Преференции установлены в виде инвестиционного налогового кредита и целевой налоговой льготы для финансирования инвестиционных и инновационных затрат. Налоговый кредит, как и всякий кредит, предоставляется на условиях возвратности и платности, оформляется соответствующим договором между предприятием и региональным налоговым органом.

Целевая налоговая льгота в отличие от инвестиционного налогового кредита может предоставляться любому предприятию органами исполнительной власти субъекта РФ на взаимовыгодной основе, но в пределах суммы налоговых поступлений в региональный бюджет. Порядок и условия предоставления те же, что и у налогового кредита.

Пример. Годовая прибыль фирмы составляет 100 000 тыс. руб. Налог на прибыль установлен 32 процента. Фирма имеет возможность использовать налоговый вычет в сумме 10 000 тыс. руб. или налоговый кредит в той же сумме (10 000 тыс. руб.). Фирма должна заплатить налог в первом случае (100 000 - 10 000) * 0,32= 28 800 тыс. руб., а во втором случае 100 000 * 0,32 - 10 000 = 22 000 тыс. руб.

Таким образом, налоговый вычет уменьшает налоговую базу, а налоговый кредит — сумму налога (так называемое налоговое обязательство).

4. Использование оборотных средств

Наиболее простыми методами налоговой оптимизации является снижение налогооблагаемой прибыли за счет применения ускоренной амортизации, учет налоговых льгот прямого использования,

Особое внимание при крупных сделках следует обращать на так называемые “мелкие общие налоги” (налог на пользователей автодорог, отчисления в иные фонды), которые составляют иногда до 7 процентов от объема валового дохода.

5. Порядок использования и распределения прибыли организации

Определяется учредительными документами организации. В основном определяется наличием льгот и преференций, предоставляемых налоговой юрисдикции по месту расположения головного офиса организации.

Похожие работы

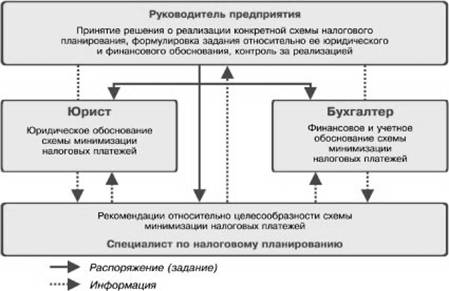

... , - постоянное изучение специальной литературы, изучение и анализ опыта других организаций Вашего профиля и смежных сфер бизнеса. Какова же роль каждого из участников процесса налогового планирования? Менеджер Дает информацию по фактическим условиям сделки и по ее результатам, которые планируется получить после ее завершения. Бухгалтер Проводит расчеты вариантов финансовой структуры ...

... и схем работы организации; - постоянное изучение специальной литературы, изучение и анализ опыта других организаций этого профиля и смежных сфер бизнеса. [14, c. 54] Процесс налогового планирования на предприятии можно разбить на несколько этапов. 1. Принятие решения. На основе подготовленной информации первый руководитель или его заместители осуществляют акт решения; 2. Подготовка решения. ...

... Функции юридической службы Под функциями юридической службы понимают основные направления воздействия на общественные отношения для достижения целей и задач, а также защиту нарушенного права и законных интересов предприятий, организаций и учреждений. Выполняемые функции юридической службы можно разделить на социально – юридический и общие: 1. Специально – юридические функции - укрепление ...

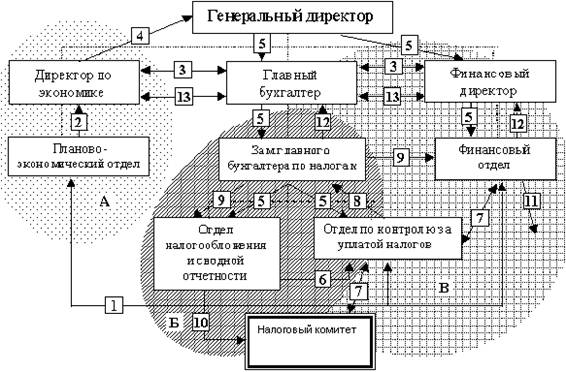

... следует контролировать направление динамики прибыли предприятия во избежание ухудшения его финансового состояния. Основные элементы налогового планирования сельскохозяйственного предприятия показаны на рис. 1. Рассмотрим их подробнее. Система налогового планирования сельскохозяйственного предприятия ┌───────────── ...

0 комментариев