Навигация

Непряме оподаткування підприємств

56148

знаков

0

таблиц

0

изображений

4.2. Непряме оподаткування підприємств.

Практика оподаткування виконує кілька видів непрямих податків – універсальні та специфічні акцизи, а також мито. Специфічні акцизи встановлюються на обмежений перелік товарів. При цьому застосовуються диференційовані ставки для окремих груп, видів товарів.

Податок з продажу. Застосовується у сфері оптової та роздрібної торгівлі. Об’єктом оподаткування є реалізація товарів на заключному етапі. При цьому оподаткування здійснюється один раз.

Податок з обороту. Стягується з валового обороту на всіх стадіях руху товарів. При цьому допускається подвійне оподаткування, оскільки у валовий оборот включаються податку, що були сплачені раніше.

Податок на додану вартість. Сплачується на всіх етапах руху товарів, робіт, послуг.

Об’єктом оподаткування є не валовий оборот, а додана вартість. При цьому застосовуються уніфіковані ставки. Обчислення і стягнення податку на додану вартість потребує чіткого визначення об’єкта оподаткування – доданої вартості. Можливі два способи її визначення: заробітна плата + прибуток; виручка від реалізації – матеріальні витрати.

В Україні використовуються три види непрямих податків: акцизний збір (специфічний акциз), податок на додану вартість (універсальний акциз), ввізне (імпортне) мито.

Непрямі податки включають у ціни товарів, що реалізуються; робіт, що виконуються; послуг, що надаються. Отже, ці податки є ціноутворюючим елементом і можуть суттєво впливати на загальний рівень цін.

Акцизний збір, що включається в ціну, розраховується у твердих ставках в ЕКЮ, або виходячи з відсоткової ставки податку до ціни виробника продукції, включаючи акцизний збір.

Податок на додану вартість, що включається в ціну, розраховується виходячи з відсоткової ставки податку до ціни виробника і суми акцизного збору, включеного в ціну.

Ввізне мито встановлюється у твердих ставках в ЕКЮ з одиниці товарів, що імпортуються, або у відсотках до обороту з придбанням імпортних товарів.

Сума акцизного збору, що включається в ціну, визначається у твердих ставках в ЕКЮ з одиниці товарів, що імпортується, або за ставками у відсотках до обороту, що включає: митну вартість придбаних товарів, оплату митних послуг, ввізне мито, акцизний збір.

Податок на додану вартість, що включається в ціну, визначається у відсотках до обороту, що включає митну вартість придбаних товарів, ввізне мито, акцизний збір.

Непрямі податки мають, в основному, фіскальне спрямування. Однак було б неправильно заперечувати регулювальну функцію непрямих податків.

Платниками непрямих податків є покупці товарів, робіт, послуг. Ними можуть бути: фізичні особи (населення); юридичні особи; фізичні особи – суб’єкти господарської діяльності; організації, установи, що не є суб’єктами господарювання.

А) Мито.

Мито є непрямим податком, що стягується з товарів і транспортних засобів, які переміщуються через митний кордон країни. Цей податок виконує фіскальну і регулювальну функції.

Платниками мита є фізичні та юридичні особи. Сплата податку здійснюється під час перетину митного кордону. У кінцевому підсумку реальними платниками мита на імпорт (ввізне мито) є споживачі товарів, що імпортуються. Однак під час перетину митного кордону мито сплачує суб’єкт господарювання за рахунок своїх оборотних коштів, що впливає на його фінансовий стан.

Об’єктом оподаткування є митна вартість товару, що переміщується через митний кордон.

Користуються двома видами ставок для обчислення суми мита:

- у відсотках до митної вартості товарів, що переміщуються через митний кордон;

- у грошовому вимірі на одиницю товару.

На підакцизні товари встановлено ставки специфічного ввізного мита. Для більшості видів підакцизних товарів ставку ввізного мита встановлено в ЕКЮ з одиниці товарів, що імпортуються.

При стягненні мита діє розгалужена система пільг – від встановлення мінімальних пільгових ставок залежно від країн-постачальника (на імпортні товари), залежно від країн-покупця (на експортні товари) аж до повного звільнення від мита окремих товарів.

Контроль за стягненням мита здійснюють митні органи. За виконання ними своїх обов’язків і наданням платникам відповідних послуг стягуються митні збори.

В) Акцизний збір.

Акцизний збір – це непрямий податок, що встановлюється на високорентабельні й монопольні товари та включається в їх ціну.

Платниками податку в бюджет є суб’єкти підприємницької діяльності – виробники або імпортери підакцизних товарів.

Об’єктом оподаткування являються:

1)обороти з реалізації вироблених в Україні підакцизних товарів. При цьому оборотом з реалізації є продаж, обмін на інші товари, безкоштовна передача. В оподаткований оборот включається реалізація товарів для власного споживання, промислової переробки, а також для власних працівників;

2)митна вартість імпортних товарів, придбаних за іноземну валюту, в порядку товарообмінних операцій, отриманих без оплати;

3)обороти з реалізації конфіскованого і безхозного чи заставленого майна.

Платниками акцизного збору в бюджет є кілька видів суб’єктів підприємницької діяльності.

1)Підприємства, організації, установи як юридичні особи, що знаходяться на території України та мають рахунки в банках.

2)Міжнародні об’єднання, включаючи міжнародні неурядові організації, іноземні юридичні особи і громадяни, які мають розрахункові рахунки в банках України.

3)Громадяни, що займаються підприємницькою діяльністю без створення юридичної особи.

Акцизний збір обчислюється за ставками, що визначаються у двох варіантах:

- у твердих ставках (сумах) з одиниці реалізованих, завезених, переданих товарів;

- у відсотках до обороту з реалізації (передачі) товарів.

Тверді ставки акцизного збору встановлені в ЕКЮ з одиниці товарів, що реалізовані.

Строки сплати акцизного збору в бюджет. Залежить від виду підакцизних товарів, суми податку, виду діяльності суб’єкта господарювання.

Негативний вплив на фінансово-господарську діяльність підприємств податку “акцизний збір” матиме місце тоді, коли встановлення непрямих податків тягне за собою підвищення цін, обмежує обсяг виробництва і реалізації товарів, призводить до нагромадження нереалізованих товарів.

С) Податок на додану вартість.

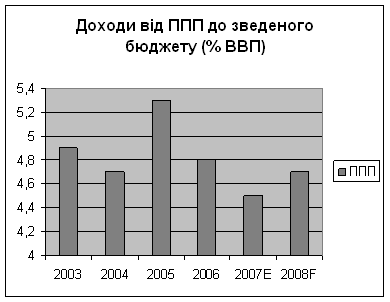

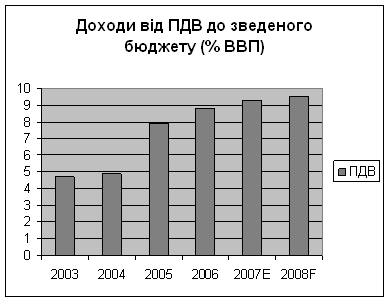

Податок на додану вартість (ПДВ) домінує серед непрямих податків, що надходять до бюджету. Цей податок виконує фіскальну функцію. Особливість ПДВ полягає в тім, що саме він справляє значний вплив на фінансово-господарську діяльність суб’єктів господарювання та на їхній фінансовий стан.

Платники податку. Платниками податку в бюджет є суб’єкти господарської діяльності і громадяни, які здійснюють підприємницьку діяльність на території України.

Об’єкт оподаткування. Об’єктом оподаткування є такі операції, здійснювані платниками податку, суб’єктами господарювання:

- продаж товарів на митній території України, в тому числі операції з оплати вартості послуг за договорами оперативної оренди (лізингу);

- завезення товарів на митну територію України, виконання робіт (послуг), що здійснюється нерезидентами для використання або споживання цих робіт (послуг) на митній території України; завезення майна згідно з договорами оренди (лізингу), застави, іпотеки;

- вивезення товарів за межі митної території України і виконання робіт, надання послуг для споживання за межами митної території України.

Отже, об’єктом оподаткування є операції, зв’язані з продажем товарів усередині держави, за їхнього імпорту чи експорту.

Не вважаються об’єктами оподаткування такі операції, здійснювані суб’єктами господарювання:

- випуск, розміщення і продаж цінних паперів, емітованих суб’єктами підприємницької діяльності, а також деривативів;

- обмін цінних паперів на інші цінні папери, депозитарна, реєстраторська та клірингова діяльність щодо цінних паперів;

- передача майна в оренду і його повернення після закінчення терміну договору оренди, сплата орендних платежів відповідно до договорів фінансової оренди;

- надання послуг зі страхування і перестрахування, із соціального і пенсійного страхування;

- обіг валютних цінностей;

- надання послуг з інкасації, розрахунково-касового обслуговування, за кредитними і депозитними договорами;

- виплата заробітної плати, інших грошових виплат, дивідендів;

- надання брокерських, ділерських послуг з укладанням контрактів на торгівлю цінними паперами і деривативами на фондових і товарних біржах;

- передача основних фондів у формі внесків у статутні фонди юридичних осіб в обмін на їхні корпоративні права;

- оплата вартості фундаментальних досліджень, науково-дослідних і дослідно-конструкторських робіт, що здійснюються за рахунок державного бюджету.

Час виникнення податкових зобов’язань. Здійснення розрахунків з бюджетом щодо ПДВ, можливість отримання бюджетного відшкодування податкового кредиту, яке впливає на фінансовий стан підприємства, залежить від часу виникнення податкових зобов’язань. Між формуванням вхідного ПДВ та його відшкодуванням минає час. Цей період є періодом іммобілізації оборотних коштів на сплату вхідного ПДВ. Чим він триваліший, тим більш тривалою є іммобілізація оборотних коштів, тобто негативний вплив на фінансовий стан підприємств.

Час іммобілізації оборотних коштів підприємства – платника податку на сплату вхідного ПДВ залежить від часу списання коштів з його банківського рахунку за куплені товари і часу надходження ПДВ від продажу продукції, тобто зарахування коштів від покупця, замовника на банківський рахунок платника податку, а також від часу отримання відшкодування з державного бюджету.

Час перерахування коштів для сплати вхідного ПДВ і час надходження ПДВ від продажу продукції залежить від форм розрахунків, що застосовуються, умов купівлі товарів, напрямків продажу продукції, платоспроможність покупця.

Похожие работы

... терміну «податковий обов’язок» як категорії, що узагальнює всю систему обов’язків платника податків, пов’язаних зі сплатою податків і зборів. Зміст податкового обов’язку визначається насамперед імперативними методами фінансово-правового регулювання, особливостями відносин, що складаються між суб’єктами з приводу сплати податків і зборів. Державне керування у сфері фінансів вимагає підпорядкування ...

... шляхом запровадження інвестиційних пільг 3.Реалізації соціальної спрямованості податкової системи 4.Удосконалення механізмів обчислення і стягнення податків 5.Удосконалення для виконання вищезазначеного правової бази оподаткування, закріплення податкової системи України в Подат- ковому кодексі. Для того щоб стимулююча податкова політика сприяла суттєвому зростанню попиту підприємств на ...

... ів, зборів та інших обов`язкових платежів до бюджетів і державних цільових фондів, а також принципи і методи їх стягнення. Принципи побудови податкової системи визначені у ст. 3 Закону України “Про систему оподаткування” від 25.06.1991 №1251-ХІІ зі змінами та доповненнями.: 1. Стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на ...

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

0 комментариев