Навигация

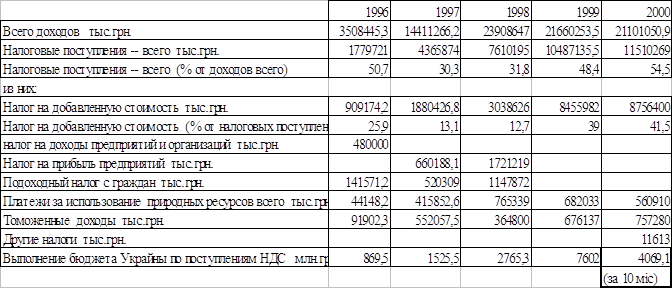

На основе данных, приведенных в табл. 5.6—5.10, на рис. 5.5 приведена динамика и структура налоговых и неналоговых доходов государственного бюджета

52840

знаков

0

таблиц

0

изображений

2. На основе данных, приведенных в табл. 5.6—5.10, на рис. 5.5 приведена динамика и структура налоговых и неналоговых доходов государственного бюджета.

Как видим, с развитием налоговых отношений в Украине все большее значение в формировании доходной части государственного бюджета приобретают налоговые доходы. Так, в 1996 г. удельный вес налоговых доходов в государственном бюджете составлял 88,2%, в 1997г.—76,95%.

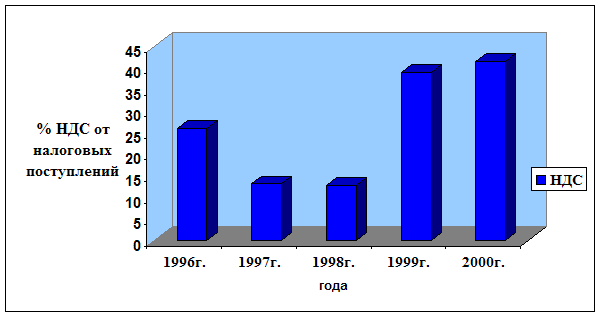

3. Далее проанализируем структуру прямых, непрямых налогов и отчислений на социальное страхование в налоговых доходах государственного бюджета. На основании данных, приведенных в табл. 5.6—5.10, на рис. 5.6 приведена динамика объема и структуры налогов в Украине. тяжении 1993—1997 гг. изменялось. Как видим, удельный вес непрямых налогов в составе налоговых доходов наибольший. Так, в 1993 г. он составлял 61,64%, в 1994 — 47,38, в 1995 — 44,60, в 1996—40,03, в 1997 г.—82,27%. Постоянно, начиная с 1993 г., в структуре налогов в Украине преобладали непрямые налоги. В 1994—1996 гг. их удельный вес падал и в 1996 г. составил 40,03% налоговых доходов. Кардинальные изменения произошли в 1997 г. Удельный вес непрямых налогов в налоговых доходах государственного бюджета составил 82,27%. Уровень же прямых налогов на протяжении последних лет неуклонно падал и составил в 1996 г. 15% налоговых поступлений государственного бюджета, а в 1997 г. прямые налоги вообще не запланированы в доходах государственного бюджета.

Если же к непрямым налогам отнести сборы в Фонд ликвидации последствий Чернобыльской катастрофы и социальной защиты населения, Пенсионный фонд и Фонд занятости, которые, по сути, являются аналогом такого специфического налога на Западе, как взносы на социальное страхование, то можно сказать, что сборы в эти фонды в совокупности с непрямыми налогами составляют основу налоговой системы Украины.

Таким образом, структура налоговой системы Украины подтверждает ту закономерность, согласно которой в условиях низкого уровня доходов юридических и физических лиц, низкого уровня налоговой культуры, несовершенства фискального законодательства и работы налоговых служб невозможно обеспечить преобладание в структуре налоговой системы прямых налогов. В Украине факторами, усиливающими эту закономерность, являются падение реальных доходов предприятий, рост числа убыточных предприятий в условиях глубокого экономического кризиса. При этих обстоятельствах сохранение сравнительно большой роли прямых налогов может быть обеспечено лишь путем чрезмерного налогообложения как юридических, так и физических лиц, что разрушает стимулы к экономической деятельности.

В Украине в связи с постоянным бюджетным дефицитом и задержками налоговых поступлений в бюджет в 1997 г. утверждена новая структура налоговых доходов. Ее основу составили непрямые налоги. На рис. 5.7, 5.8 приведена структура непрямых налогов в составе государственного бюджета Украины на 1996— 1997 гг.

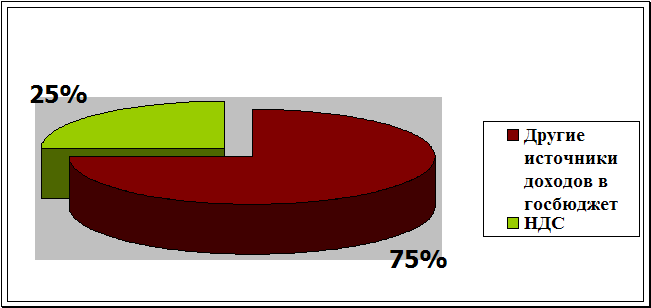

4. Структура непрямых налогов в Украине характеризуется преобладанием НДС, рентных платежей за нефть и природный газ, отчислений на строительство и содержание автомобильных дорог и акцизного сбора.

Как видим, ведущее место в налоговых доходах Украины на 1997 г. принадлежит НДС — 50,73%, что соответствует уровню всех непрямых налогов в Украине за предшествующие 5 лет.

Также в 1997 г, был принят новый закон о порядке начисления и уплаты НДС. В дальнейшем такая реформа приведет к покрытию государственных расходов не за счет плательщиков с высокими доходами, а путем усиления налогообложения лиц со средними и низкими доходами. Введение данного закона можно рассматривать как способ, который в фискальном плане компенсирует уменьшение поступлений в государственный бюджет по подоходному налогу и налогу на прибыль вследствие закрепления данных налогов за местными бюджетами, а в экономическом — перенесет налоговый пресс с фонда накопления на фонд потребления.

Относительно увеличения роли НДС можно отметить, что хотя этот рост и отражает общую историческую тенденцию, присущую большинству развитых стран, все-таки является чрезмерным. Как уже отмечалось доля НДС в доходах бюджета Украины выше, чем в развитых странах, а доля акцизного сбора слишком низкая. Во многих странах структура непрямых налогов уравновешена или характеризуется преобладанием доли универсальных акцизов над долей специфических акцизов в 1,5—2 раза.

Особенность структуры непрямых налогов в Украине имеет как объективные, так и субъективные причины. К объективным причинам можно отнести то, что, во-первых, в развитых странах вследствие высокого уровня доходов большинства населения (60% — средний класс) круг покупателей подакцизных товаров шире, чем в Украине, где основные группы населения покупают лишь два вида подакцизных товаров — алкогольные и табачные изделия; во-вторых, в условиях экономического кризиса, инфляции, падения уровня доходов, роста масштабов теневой экономики НДС является одним из самых эффективных в фискальном плане налогом. К субъективным причинам, обуславливающим структуру непрямого налогообложения в Украине, можно отнести причины, порожденные особенностями налоговой политики с ее фискальной направленностью, несовершенством, что является следствием как незначительного опыта проведения самостоятельной налоговой политики, так и отсутствия достаточного количества квалифицированных специалистов.

Определение круга подакцизных товаров носит в Украине свободный характер, вследствие чего ряд товаров и услуг, которые в западных странах являются объектом налогообложения акцизным сбором, в Украине не относятся к подакцизным товарам, а следовательно поступления от акцизного сбора не оказывают существенного влияния на характер доходности государственного бюджета.

5. Уровень прямого налогообложения в Украине за последние 5 лет имел тенденцию к снижению с 19,0% в 1993 г. до 15,0% в 1996 г. В 1997 г. поступления в государственный бюджет по прямым налогам, как уже отмечалось, не предусматриваются. Данные виды налогов в 1997 г. полностью будут зачисляться в местные бюджеты.

Прямое налогообложение в Украине базируется на трех основных видах налогов: налог на прибыль предприятий, подоходный налог с граждан и плата за землю. Причем доля первого в доходах бюджета втрое (1995) превышает долю второго, тогда как в развитых странах преобладает подоходный налог с граждан.

На рис. 5.9. приведена структура прямых налогов в составе государственного бюджета Украины на 1996 г.

Существенной причиной такого положения является низкий уровень жизни преобладающей части населения, в частности уровень заработной платы. Субъективной причиной определенного снижения доли подоходного налога является его взимание в основном у источника выплаты заработной платы, а не по декларации, вследствие чего другие доходы граждан укрываются от налогообложения. Ориентация на изменение соотношения между этими видами прямых налогов при сохранении таких условий была бы преждевременной и неоправданной. Только рост личных доходов станет надежной основой для изменения доли подоходного налога с граждан в объеме прямого налогообложения.

Важной причиной высокой доли налога на прибыль предприятий (в частности причиной многоразового превышения доли этого налога над долей личного подоходного налога) является особенность налоговой политики в Украине, что проявляется в установлении чрезмерного налогового пресса на предприятия. Этот пресс чрезмерный вследствие особенностей учета финансовых результатов в Украине, то есть учет не фактических затрат, а затрат, регламентированных соответствующими нормами. По подсчетам специалистов, 30%-ное налогообложение прибыли, рассчитанное в соответствии с действующей в Украине методикой, равняется 48—54%-ному налогообложению в соответствии с моделью, предложенной основами Мирового налогового кодекса.

Таким образом, основными причинами более высокого удельного веса налога на прибыль предприятий в сравнении с личным подоходным налогом в Украине является данный уровень жизни преобладающей части населения и чрезмерный налоговый пресс на предприятия.

Закономерное, а не искусственное повышение роли прямых налогов может быть обеспечено только вследствие общего изменения экономической ситуации в стране: экономического роста, увеличения личных доходов и доходов предприятий.

Поэтому в ближайшее время основу налоговой системы будут составлять непрямые налоги и только в стратегическом направлении реформирования налоговой системы Украины возможно в ее основу будут положены прямые налоги.

6. Достаточно высокими темпами развивается в Украине в связи с переходом к рыночной экономике целевое налогообложение для финансирования системы социального страхования. Так, на протяжении последних лет наблюдается общая тенденция роста налогов на социальное страхование относительно ВВП и общей суммы налоговых доходов государства. Так, отчисления на социальное страхование возросли в 1996 г. по сравнению с 1993 г. в 2 раза.

Взносы в фонды: Пенсионный, занятости, ликвидации последствий Чернобыльской катастрофы и социальной защиты населения в Украине — имеют высокий удельный вес в доходах бюджета. С одной стороны, это свидетельствует о недостаточной социальной направленности налоговой политики в Украине, о несоответствии структуры налоговой системы выбранной модели социально ориентированной рыночной экономики. С другой стороны, доля взносов в вышеназванные фонды в Украине и так превышает объективные возможности субъектов предпринимательской деятельности и граждан, является одним из факторов чрезмерного налогового пресса на них. Поэтому увеличивать отчисления на социальное страхование можно только путем их частичного прямого переложения на плечи граждан. А это требует как повышения уровня личных доходов, так и развития системы социального страхования в Украине.

Однако в 1997 г. удельный вес отчислений на социальное страхование существенно снизился по сравнению с 1996 г. и составил 17,73%, что связано с реформированием налоговой системы Украины. С 1997 г. отчисления на социальное страхование взимаются ввиде:

- сбора на обязательное государственное пенсионное страхование, которые уплачиваются в Пенсионный фонд Украины;

- сбора на обязательное социальное страхование, в том числе сбора на обязательное социальное страхование на случай безработицы, который уплачивается в государственный бюджет Украины;

- сбора в фонд для осуществления мер по ликвидации последствий Чернобыльской катастрофы и социальной защите населения, который образуется в составе государственного бюджета Украины.

Как видно, структура отчислений на социальное страхование в 1997 г. по сравнению с 1996 г. существенно изменилась. Это связано с тем, что в 1997 г. были введены в действие три новых закона, которые изменили порядок начисления и уплаты взносов в Пенсионный фонд (который выведен из состава государственного бюджета), в фонд Чернобыля и Фонд социального страхования. Изменилось не только само название платежа (теперь это сбор), но и размеры, объекты налогообложения, круг плательщиков и льгот.

3.Опыт налогообложения зарубежных страню

Для определения путей усовершенствования налоговой системы Украины необходимо изучение мирового опыта, которое должно сопровождаться сравнением налоговой системы Украины с налоговыми системами развитых стран. Это изучение может стать основой для определения путей усовершенствования налоговой системы Украины. Но в то же время, ориентация налоговой системы нашего государства на зрелые налоговые системы должна быть адекватной уровню социально-экономического развития страны. Чтобы определить отвечающую настоящему этапу развития Украины модель налоговой системы, необходимо рассмотреть общие закономерности формирования налоговых систем, отражающие причинно-следственные связи между определенными параметрами социально-экономического, культурного развития страны и характеристиками ее налоговой системы.

Чтобы установить закономерности, необходимо рассмотреть основные черты современных налоговых систем развитых стран, их эволюцию и ее причины.

1. Современным налоговым системам присуща значительная доля налоговых поступлений бюджетов в ВНП. На начало 90-х годов она составляла: в США — 30%, Японии — 31, Англии — 37,

Отличия в общем уровне налогообложения различных стран показывают существование связи между долей налоговых поступлений в ВНП и моделью рыночной экономики с присущими ей масштабами и формами государственного регулирования. Наиболее высокая доля налоговых поступлений в ВНП характерна для шведского варианта модели функционирования социализации с присущим ей государственным вмешательством, прежде всего, не в производство, а в отношения распределения, что обуславливает необходимость аккумулирования в руках государства значительной части ВНП с ее дальнейшим использованием на социальные цели.

Большинству стран, в том числе с социально ориентированной рыночной экономикой, присуще умеренное налогообложение, которое оптимально соединяет две цели: создание благоприятного налогового климата для хозяйственной деятельности (эта цель определяет верхнюю границу налогообложения) и эффективного решения социальных проблем (эта цель определяет нижнюю границу налогообложения.

2. Важной характеристикой современных налоговых систем развитых стран является их структура. Соотношение прямых и непрямых налогов имеет определенные особенности в разных странах. Так, в США, Японии, Канаде, Англии преобладают прямые налоги. Во Франции — непрямые, из которых основными являются: налоги на потребление, акцизы, взносы предпринимателей в фонды социального страхования (табл. 5.1). Германия, Италия имеют достаточно уравновешенную структуру налогов (доля непрямых налогов в Германии —45,2%, в Италии — 48,9%).

Эволюция структуры налоговых систем развитых стран и современная практика налогообложения свидетельствуют о закономерной зависимости соотношения прямых и непрямых налогов от следующих причин: жизненного уровня преобладающей части населения; совершенства механизма взимания налогов, его способности свести к минимуму уклонение от налогообложения; уровня налоговой культуры; общей ориентации западных обществ на социальный компромисс, решение наиболее острых социальных проблем; традиции налогообложения.

Очевидна связь между соотношением прямых и непрямых налогов и уровнем налоговой культуры. Так как именно налоговая культура, влияющая на эффективность взимания налогов, масштабы уклонения от уплаты, вместе с другими причинами создает условия для повышения роли прямых налогов. Объясняется это тем, что поступления от основных видов прямых налогов — налогов на прибыль и личного подоходного налога — зависят от правильности декларирования доходов, а последняя — как от уровня налогообложения (умеренные налоги делают экономически нецелесообразным уклонение от них, так как некоторые способы уклонения требуют больших затрат на их осуществление), так и от налоговой культуры, Если в западных странах декларирование стало неотъемлемой частью гражданского менталитета, а общественная мораль ориентирована на публичное осуждение тех, кто прячет доходы, то в развивающихся странах, культура отношений делового мира и граждан с государством еще не приняла надлежащего уровня.

Изменение соотношения между прямыми и непрямыми налогами в пользу первых стало также следствием роста ориентации западных обществ на социальный компромисс, что обусловило подчинение налоговых систем принципу социальной справедливости. Реализация этого принципа требует установления оптимальной структуры налоговой системы, то есть оптимального соотношения между прямыми и непрямыми налогами. Известно, что прямые-налоги ставят уровень налогообложения в прямую зависимость от уровня доходов, считаются более справедливыми, чем непрямые, так как последние не только не зависят от размера доходов, а и имеют регрессивный характер. Развитие прямого налогообложения с высокими прогрессивными ставками, присущими налоговым системам западных стран, в 50—70-х гг. дало возможность переложить основную тяжесть налогов на наиболее обеспеченные слои населения и использовать аккумулированные государством финансовые ресурсы для реализации социальных программ, государственных заказов, капиталовложений.

Одной из важных причин развития непрямых налогов в странах ЕЭС стала, наряду с историческими традициями, настойчиво проводимая политика унификации налоговых систем стран сообщества. Политика унификации была провозглашена с самого начала интеграционных процессов в Западной Европе. В наше время результатом этой политики стало сближение методов взимания непрямых налогов, тогда как в сфере прямого налогообложения отдельным странам предоставляется большая самостоятельность.

Значительные масштабы непрямого налогообложения во Франции, Италии, Германии, кроме вышеуказанной причины, обусловлены также особенностями социально-экономической политики правительств этих стран, направленной, с одной стороны, на стимулирование с помощью налогов хозяйственной деятельности, которая требует применения широкого спектра налоговых льгот

.

С другой стороны, социально-экономическая политика в этих странах направлена на решение важнейших социальных проблем. Это обуславливает установление значительных льгот относительно личного подоходного налогообложения, при помощи которых государство регулирует определенные социальные процессы. Кроме того, проведение активной социальной политики вызывает рост

расходов на социальное страхование и социальное обеспечение, что влечет повышение доли взносов на эти цели в структуре налоговых поступлений. Поскольку значительная часть этих расходов перекладывается на частные и государственные компании, они имеют двойственное влияние на соотношение прямых и непрямых налогов. С одной стороны, взносы на социальное страхование, взимаемые с предпринимателей, относятся к непрямым налогам и тем самым увеличивают их долю, а, с другой стороны, взносы относятся на затраты производства и обращения, влияя на налогооблагаемую прибыль, уменьшая ее долю от налогообложения в налоговых поступлениях.

Значительная роль непрямых налогов во многих западных странах вызвана их высокой фискальной эффективностью и возможностью этих налогов для сбалансирования местных бюджетов (в частности в Германии). Эта возможность обусловлена тем, что » потребление является более или менее равномерным в территориальном разрезе, поэтому непрямые налоги обеспечивают более равномерные поступления в местные бюджеты.

3. Важным аспектом структуры налоговых систем развитых стран является структура прямых налогов, которая характеризуется определенными закономерностями, а именно — зависимостью соотношения между налогом на прибыль корпораций и личным подоходным налогом от структуры национального дохода. Необлагаемый минимум доходов является переменной величиной, имеющей тенденцию к увеличению. В начале 90-х годов он равнялся 2 тыс. дол. Налогом может облагаться либо отдельный человек, либо семья. В последнем случае суммируются все виды доходов членов семьи за год.

В государственном бюджете Франции подоходный налог с физических лиц превышает 18%. Данный налог взимается ежегодно с дохода, декларируемого в начале года по итогам предыдущего финансового года. Налогообложению подлежит фискальная единица — семья, состоящая из двух супругов и лиц, находящихся у них на иждивении. Для одиноких фискальной единицей, естественно, является один человек. Под доходами понимаются все денежные поступления, полученные в течение отчетного года. Подоходный налог с физических лиц носит прогрессивный характер со ставкой от 0 до 56,8%. Не облагаются налогом (ставка 0%) доходы. Максимальная ставка применяется для дохода, превышающего 246 770 франков.

В Великобритании ставка налога на физических лиц дифференцирована. При годовом доходе до 20,7 тыс. ф. ст. ставка налога — 25%, свыше этой величины — 40%.

В Японии физические лица уплачивают государственный подоходный налог по прогрессивной шкале, имеющей пять ставок: 10, 20, 30, 40 и 50%. Кроме того, подоходный налог префектуры по трем ставкам: 5, 10 и 15%. Помимо этого существуют местные подоходные налоги. Сверх того каждый, независимо от величины дохода, уплачивает налог на жителя в сумме 3200 иен в год. Казалось бы, прямые подоходные налоги в этой стране очень высокие. Но следует иметь в виду, что существует довольно значительный необлагаемый минимум, который учитывает также семейное положение человека. От уплаты налога освобождаются средства, затраченные на лечение. Дополнительные налоговые льготы имеют многосемейные граждане. Средний годовой доход жителя Токио составлял в последние годы 7100—7500 тыс. иен. В других префектур ах Японии он обычно несколько ниже. У среднеоплачиваемого человека может освобождаться от подоходного налога более 30% его доходов.

Налог на прибыль корпораций не имеет большого фискального значения. Его удельный вес в налоговых поступлениях большинства развитых стран сравнительно низкий. Исключением можно считать только Японию, где налоги на прибыль, взимаемые на всех бюджетных уровнях и под разными названиями, составляют 21,5% и отличаются от доли личного подоходного налога всего на 5,3 процентных пункта.

Во Франции общая ставка налога на прибыль предприятий составляет не более 34%. В отдельных случаях она может повышаться до 42%. Более низкая ставка налога применяется для прибыли от землепользования и вкладов в ценные бумаги. Здесь ставки налога колеблются от 10 до 24%.

В Швеции ставка налога на корпорации составляет в настоящее время 30%. В Великобритании ставка налога с корпораций — 35%. Льготы предоставляются в основном малому бизнесу. Если доход предприятия менее 200 тыс. ф. ст. в год, то налог понижается до 25%. В особую категорию выделены нефтедобывающие компании. Они вносят в бюджет 75% дохода, оставшегося после уплаты налога по обычной ставке.

Западной теорией и практикой налогообложения признана взаимосвязь между размером налога на прибыль и его влиянием на производственные стимулы. Считается, что обложение прибыли налогом, превышающим 50% его величины, негативно влияет на стимулы к частнопредпринимательской производственной деятельности. Оптимальным из так называемого соединения фискальных и стимулирующих задач считается налог, не превышающий трети прибыли. Такое понимание налога на прибыль вызвало постепенное сокращение его предельных ставок в процессе налоговых реформ, а также применение широкого спектра налоговых льгот. Поэтому в большинстве развитых стран использование налога на прибыль корпораций состоит не столько в его фискальной, сколько в регулирующей роли.

Таким образом, активное использование в практике государственного регулирования именно налоговых рычагов, и в частности налога на прибыль, а также понимание характера регулирующего влияния этого налога на хозяйственную деятельность создали условия уменьшения его доли в структуре налоговых поступлений. Одной из причин более высокого удельного веса налогов на прибыль в Японии является меньшее значение налоговых методов государственного регулирования и использование этого налога, в основном, в его фискальной функции.

4. Структура непрямых налогов характеризуется наибольшим удельным весом налогов на потребление, которые взимаются в форме специфических акцизов, то есть налогов на отдельные виды (группы) потребительских товаров, услуг, и универсальных, облагающих валовой оборот коммерческого или промышленного предприятия. Наиболее распространенной формой универсального акциза является налог на добавленную стоимость. В общей сумме непрямых налогов специфические акцизы и налог на добавленную стоимость составляют около 90% поступлений.

Наиболее высокими темпами сокращалась доля акцизов в общей сумме налогов в Японии — с 25,9% в 1965 г', до 12;0% в 1990 г., что вызвано значительным повышением доли налогов на социальное страхование. По сути, за эти годы в Японии сформировалась новая система социального страхования, что внесло изменения во взаимоотношения различных форм налогов. В Италии удельный вес акцизов снизился с 36,6% в 1965 г. до 23,1% в 1990 г. вследствие развития социального страхования и налоговой реформы в соответствии с которой произошло снижение роли непрямых и повышение влияния прямых налогов. Наименьший удельный вес

акцизов характерен для Японии и США — стран, где традиционно быстрее развивалось и преобладало прямое налогообложение по сравнению с непрямым. В конце XIX и начале XX вв. акцизы тормозили развитие внутреннего рынка в указанных странах и поэтому налоговая система формировалась, в основном, за счет налогообложения прибыли и имущества. Наибольший удельный вес акцизов — в малых странах Западной Европы, где они составляют основу налогообложения. В этом плане их опережают другие страны этой группы — Ирландия (42,1%), Португалия (40,0%), Греция (38,9%). Следует отметить, что поступления акцизов в абсолютных суммах увеличиваются вследствие роста потребления и увеличения объема товарооборота.

В структуре акцизов также происходили существенные изменения. В большинстве анализируемых стран поступления акцизов на отдельные товары массового потребления уменьшались. Доля специфических акцизов в ВНП стран — членов ОЭСР сократилась с 5,8% в 1965 г. до 4,8% в 1990 г., удельный вес универсального акциза соответственно вырос с 3,9 до .5,9%. Наиболее быстрыми темпами уменьшались специфические акцизы и увеличивались универсальные акцизы в странах ЕЭС. В странах — членах этого интеграционного группирования быстро распространялся универсальный акциз в форме налога на добавленную стоимость. Государственный фиск всегда стремился к универсальности налогов на потребление. Развитие отраслей производства потребительских товаров, постоянные изменения структуры их ассортимента выдвинули на первое место среди всех непрямых налогов акциз в универсальной форме. Его преимущество состоит в том, что он обладает высокой фискальной эффективностью, обусловленной широкой базой налогообложения, так как одним налогом облагаются практически все товары, которые находятся в продаже. Кроме того, достаточно широко он применяется в сфере услуг. Преимущества универсальных акцизов также обусловлены высокой эластичностью потребления подакцизных товаров относительно цен и доходов потребителей и нейтральностью НДС относительно рыночного механизма ценообразования.

но во Франции она отменена на нефтепродукты на два года, а максимальная ставка уменьшена с 25 до 22% на автомобили, меховые изделия и ценности.

Однако, несмотря на падение фискального значения, доля специфических акцизов в доходах бюджетов развитых стран достаточно велика, во многих странах она превышает долю налогов: на прибыль корпораций. При этом приблизительно 80% государственных доходов от специфических акцизов в странах ОЭСР дает налогообложение алкогольных напитков, табачных изделий, автомобилей.

Пошлины, то есть налоги на товары, которые импортируются,, экспортируются или провозятся транзитом, составляют мизерную долю в налоговых поступлениях. 5. Высокими темпами развивается в странах с рыночной экономикой целевое налогообложение для финансирования системы социального страхования — на протяжении последних лет наблюдается общая тенденция роста налогов на социальное страхование относительно ВНП и общей суммы налоговых доходов государства Средняя доля этих налогов в странах ОЭСР относительно ВНП" выросла с 5,6% в 1965 г. до 9,7% в 1990 г.; в странах Западной Европы —с 6,0 до 10,2 и в ЕЭС — с 6,5 до 10,4%. Наибольший удельный вес налогов на социальное страхование в ВВП был в*. 1990 г. во Франции (18,0%), минимальный — в Дании (Г%), в Австралии и Новой Зеландии они не взимаются. Однако отсюда никак не следует вывод о том, что в этих странах слабо развита система социального страхования. Дело в том, что фонды социального страхования финансируются также за счет государственного бюджета, то есть разных налогов. Cтрахования, которые бы по сфере охвата и структуре были близки к таким странам-основателям, как Франция, Германия, Бельгия, Нидерланды, Люксембург и Италия. Рост доли налогов на социальное страхование происходит в США, Канаде, Японии. Система социального страхования в Японии была создана только в 1945 г. В сущности, ее формирование еще не завершено, поэтому доля налогов на социальное страхование в ВНП увеличивается С1-абильными темпами — с 1965 по 1990 г. она увеличилась с 3,5 до 8,0%. В Австралии и Новой Зеландии расходы, связанные с социальным страхованием, финансируются в основном за счет других налоговых фондов.

Динамика налогов на социальное страхование определяется как социальными, так и политико-экономическими факторами. Развитие и расширение системы социального страхования обуславливается активностью рабочего движения, его борьбой за экономические права. Швеции, Нидерландах, Японии и США. В 1990 г. наибольший удельный вес налогов на социальное страхование в общей сумме налоговых поступлений наблюдался во Франции — 40,9%, Нидерландах—34,8, Германии — 34,2, Испании — 32,4, Австрии—31,7%. Изменялась и структура налогов на социальное страхование. В соответствии с категориями плательщиков они разделились на две части: те, которые уплачиваются наемной рабочей силой (работниками, служащими, интеллигенцией и др.), и те, которые взимаются с предпринимателей, использующих наемную рабочую силу. На протяжении рассматриваемого периода обе части относительно ВНП возрастали. Так, доля налогов, уплачиваемых наемной рабо-

чей силой, выросла в Нидерландах с 5,1% в 1965 г. до 8% в 1990 г., в Германии — соответственно с 3,7 де 6%, в Великобритании—с 2,2 до 3%.

Следует отметить, что в странах, где борьба за социальные права развернута в большей мере и где у власти находятся социал-демократические партии, удельный вес налогов, • уплачиваемых предпринимателями, выше, чем в других странах. Например, с 1975 г. в Финляндии и Швеции вся сумма налогов на социальное страхование возложена на предпринимателей. Удельный вес налогов с предпринимателей в ВНП вырос в Норвегии с 3,4% в 1965 г. до 8,0% в 1990 г., Швеции — с 3,2 до 14,0, в Финляндии — с 0,9 до 3,0%, то есть данный показатель растет быстрее, чем налоги на социальное страхование, уплачиваемые наемной рабочей силой. Это обусловило изменения в структуре налогов на социальное страхование. В преобладающем большинстве стран доля налогов, уплачиваемых предпринимателями, выше доли налогов наемной рабочей силы. Так, в странах ОЭСР на начало 90-х годов соотношение между налогами на социальное страхование, уплачиваемых наемной рабочей силой, и тех, которые уплачиваются предпринимателями, составляло соответственно 37,6 и 62,4%, в странах Западной Европы —37,5 и 62,5% и ЕЭС — 42,3 и 57,7% соответственно. Почти во всех рассмотренных странах предприниматели уплачивают большую долю налогов, чем наемная рабочая сила, за исключением Нидерландов, Греции и Швейцарии, где соотношение между налогами, уплачиваемыми этими категориями плательщиков, составляет 50% на 50%.

В заработной плате работника обрабатывающей отрасли, который имеет семью с двумя детьми, доля налогов на социальное страхование на начало 90-х годов в среднем в странах ОЭСР составляла около 10%. В странах Западной Европы она выше — 10,7% и еще выше в странах ЕЭС— 11,8%. В странах содружества наблюдается наибольшая доля налогов в заработной плате: в Нидерландах —24,3%, Франции — 18,0, Германии — 17,4, Греции— 13,3, Бельгии и Люксембурге — свыше 12%. Необходимо отметить, что при таких значительных налогах на заработную плату наемная рабочая сила в этих странах имеет значительную социальную защищенность. Так, в Германии в конце 80-х годов четыре главные статьи расходов на социальные нужды имели такой вид: обеспечение по старости и семьям умерших — 261,3 млрд марок, выплаты по временной нетрудоспособности, инвалидности (травмах) — 225,2 млрд, различные формы семейной помощи — 78,0 млрд, помощь по безработице — 36,6 млрд, профпросвещение, переквалификация, смена места проживания в связи с новой специальностью — 23 млрд марок.

При всей множественности налогообложения правительства развитых стран стремятся к минимизации налогов или, точнее, к опхимизации их. Таковы, по крайней мере, основные тенденции во второй половине 80-х — начале 90-х годов.

ЗАКЛЮЧЕНИЕ

Формирование налоговой системы Украины требует изучения опыта развитых стран, налоговые системы которых имеют многолетнюю историю, так как опыт нашего государства в этих вопросах несколько ограничен, поскольку в условиях административно-командного социализма отношения между государством и предприятиями базировались на прямом изъятии значительной части их доходов в бюджет в виде отчислений от прибыли, различного рода платежей.

Структура налоговой системы Украины отвечает общим закономерностям, присущим развитию налоговых систем. Эти закономерности составляют объективную границу усовершенствования налоговой системы Украины на современном этапе. Изменение основных характеристик этой системы возможно лишь при условии устранения причин, обуславливающих их, то есть изменения определенных параметров социально-экономической системы Украины.

Опыт западноевропейских государств вполне применим в современных условиях Украины, если его не слепо копировать, а перенимать лучшее, применяя к конкретным специфическим особенностям украинской экономики.

Похожие работы

... увеличению количества убыточных предприятий; росту «тенизации» экономики; формирования негативного отношения общества к самому понятию «налоги». Поэтому назрела необходимость реформирования налоговой системы Украины. Именно Налоговый кодекс должен обеспечить комплексный подход в регулировании налоговых отношений, устранить несогласованность налогового законодательства, обеспечить единую и ...

... стоимость в системе косвенного налогообложения используются акцизы, устанавливаемые на отдельные группы товаров. Их введение в 1992г. было обусловлено отменой налога с оборота. Включаются в систему непрямого налогообложения Украины так же таможенные пошлины. Как и любое другое явление, косвенные налоги следует рассматривать комплексно. Непрямые налоги устанавливаются в ценах товаров и их размер ...

... . В каждом предприятии целесообразно утвердить перечень "связанных лиц" и контролировать расчеты с ними.[9]Раздел 2. Учет налогообложения Налогом на добавленную стоимость предприятия на примере ГАО “ Предприятие Приднепровских магистральных нефтепроводов ” 2.1 Технико экономическая характеристика Государственного Акционерного Общества “Предприятие Приднепровских магистральных нефтепроводов” ...

... . Процентные ставки подразделяются, в свою очередь, на прогрессивные и пропорциональные ставки; - налоговый период - устанавливается для того, чтобы обеспечить временную определенность существования налога. Налоговым периодом может быть календарный год, квартал, месяц, декада, иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется ...

0 комментариев