Навигация

Факультативные элементы закона о налоге

54789

знаков

2

таблицы

1

изображение

2.2. Факультативные элементы закона о налоге

2.2.1 Порядок удержания и возврата неправильно удержанных сумм налога

В соответствии со статьей 78 НК РФ, сумма излишне уплаченного земельного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки либо возврату налогоплательщику.

В связи с этим в Инструкции МНС России № 56 введено положение, предусматривающее невозможность осуществления зачета излишне уплаченных сумм налога в счет предстоящих платежей без письменного заявления налогоплательщика, причем по решению налогового органа. При этом решение налогового органа выносится в течение 5 дней после получения заявления налогоплательщика

По заявлению налогоплательщика и по решению налогового органа сумма излишне уплаченного налога может быть направлена на исполнение обязанностей по уплате налогов, на уплату пеней, погашение недоимки, при условии, что эта сумма направляется в тот же бюджет, в который была направлена излишне уплаченная сумма налога. Налоговые органы могут самостоятельно произвести зачет в случае, если имеется недоимка по другим налогам.

В Инструкции № 56 введено новое правило, предусматривающее возврат излишне взысканных сумм налога. При этом отдельно оговаривается, что сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика. Такое заявление может быть подано налогоплательщиком в течение трех лет со дня излишне уплаченной суммы налога. При этом должно соблюдаться следующее условие: если у налогоплательщика имеется недоимка по уплате налогов или задолженности по пеням, начисленным тому же бюджету, возврат налогоплательщику излишне уплаченной суммы производится только после зачета указанной суммы в счет погашения недоимки.

Установлен предельный срок для принятия налоговым органом решения о возврате излишне уплаченных сумм налога – в течение одного месяца со дня подачи заявления о возврате. Возврат суммы излишне уплаченного налога производится за счет средств бюджета, в который произошла переплата.

В случае неуплаты или неполной уплаты суммы налога НК РФ предусматривает проведение взыскания налога за счет денежных средств на счетах налогоплательщика в банке, а также за счет иного имущества налогоплательщика (ст. 46-48 НК РФ). При этом взыскание налога с юридических лиц проводится в бесспорном порядке, с физических лиц – в судебном.

2.2.2. Ответственность за налоговые правонарушения

Статья 106 НК РФ определяет налоговое правонарушение как виновно совершенное противоправное деяние (действие, бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность.

Борьба с налоговыми правонарушениями является одним из важнейших факторов обеспечения устойчивого роста налоговых поступлений в бюджетную систему страны.

Осуществление налогового контроля возложено на налоговые органы - МНС России и его подразделения на региональном и местном уровнях. Полномочиями налоговых органов наделены также таможенные органы и органы государственных внебюджетных фондов в пределах своей компетенции и в соответствии с законодательством Российской Федерации.

Правовой основой деятельности налоговых органов и федеральных органов налоговой полиции является законодательство о налогах и сборах, а также законодательные и другие нормативные правовые акты, регулирующие деятельность указанных органов.

Для осуществления эффективного налогового контроля государство наделило налоговые органы достаточно широкими, но жестко очерченными правами и полномочиями. Так, в соответствии со ст. 31 НК РФ, при соблюдении условий, указанных в данном Кодексе, налоговые органы вправе требовать от налогоплательщика или налогового агента документы и пояснения; проводить налоговые проверки; производить выемку документов при проведении налоговых проверок; вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов; приостанавливать операции по счетам; осматривать (обследовать) любые производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию имущества; определять суммы налогов, подлежащие внесению в бюджет (внебюджетные фонды); требовать устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований; взыскивать недоимки по налогам и сборам, а также пени; контролировать соответствие крупных расходов физических лиц их доходам; требовать от банков документы; привлекать для проведения налогового контроля специалистов, экспертов и переводчиков; вызывать свидетелей; заявлять ходатайства об аннулировании или о приостановлении действия лицензий; создавать налоговые посты; предъявлять иски в суды общей юрисдикции и арбитражные суды. Налоговые органы осуществляют также другие права, предусмотренные НК РФ.

Налоговые органы наделены большими правами по применению мер экономического принуждения своевременно платить налоги и соблюдать требования закона. С этой целью возможно применение налоговых санкций. Налоговая санкция является мерой ответственности за совершение налогового правонарушения (см. приложение 10, 11). Она устанавливается и применяется в виде денежных взысканий (штрафов). Причем при наличии смягчающего или отягощающего обстоятельства размер штрафа подлежит соответственно уменьшению не меньше чем в два раза или увеличению на 100 %. При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой. Физическое лицо может быть привлечено к налоговой ответственности с шестнадцатилетнего возраста.

Инструкция МНС России № 56 в соответствии со статьей 75 НК РФ определяет, что в случае неуплаты земельного налога в установленный срок начисляется пеня в размере одной трехсотой действующей в это время ставки рефинансирования ЦБ РФ. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со дня, следующего за днем уплаты налога.

В то же время при неуплате налога в срок налогоплательщику направляется требование об уплате налога (ст.69 НК РФ), которое представляет собой письменное извещение о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога и соответствующие пени. Такое требование направляется налогоплательщику независимо от привлечения его к ответственности за нарушение налогового законодательства.

Наделив федеральные органы налоговой полиции, налоговые и таможенные органы, государственные внебюджетные фонды широкими полномочиями в сфере контроля за соблюдением законодательства Российской Федерации о налогах и сборах, государство позаботилось о защите налогоплательщиков. Так, за неправомерные действия должностные лица указанных органов могут быть привлечены к дисциплинарной, административной и даже уголовной ответственности. Кроме того, убытки, причиненные налогоплательщику неправомерными действиями (решениями) налоговых, таможенных органов, подлежат возмещению из федерального бюджета, а убытки, причиненные государственными внебюджетными фондами, подлежат возмещению за счет средств соответствующего фонда. Вред, причиненный противоправными действиями сотрудников налоговой полиции, возмещается в порядке, предусмотренном уголовным и гражданским законодательством.

Акты налоговых органов, федеральных органов налоговой полиции, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий орган или суд.

2.2.3. Виды льгот по налогу

Статья 56 НК РФ определяет налоговые льготы как некие преимущества, предоставляемые отдельным категориям налогоплательщиков по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог ил уплачивать его в меньшем размере.

В зависимости от того, на изменение какого из элементов структуры налога – предмета (объекта) налогообложения, налоговой базы или окладной суммы – направлена льгота, налоговые льготы могут быть разделены на 3 группы (см. приложение 12):

1) изъятия;

2) скидки;

3) налоговые кредиты.

Статьи 12-14 Закона РФ «О плате за землю» предусматривают определенные налоговые льготы для плательщиков земельного налога.

При этом пункты 1-23 статьи 12 Закона определяют объекты налогообложения полностью освобожденные от земельного налога, т.е. в соответствии с приведенной выше классификацией – изъятия (см. приложение 13).

В той же статье закреплено положение о том, что граждане, впервые организующие крестьянские (фермерские) хозяйства, освобождаются от уплаты земельного налога в течение пяти лет с момента предоставления им земельных участков. Данная льгота представляет собой скидку при уплате земельного налога.

Порядок и условия предоставления налогового кредита по земельному налогу определяется в соответствии с положениями, закрепленными в статьях 64, 65, 66, 67 НК РФ.

Закон РФ «О плате за землю» определяет также, что с юридических и физических лиц, освобожденных от уплаты земельного налога, взимается земельный налог с площади участков, переданных в аренду (пользование).

Органы законодательной (представительной) власти субъектов РФ наделены Законом правом устанавливать дополнительные льготы к тем, которые приводятся в данном нормативном акте, в пределах суммы земельного налога, находящейся в распоряжении соответствующего субъекта Российской Федерации.

Исходя из содержания п. 7 Инструкции № 56, в котором идет речь о льготах по земельному налогу для отдельных плательщиков, следует отметить, что ст. 14 Закона РФ «О плате за землю» дает право органам местного самоуправления устанавливать льготы по земельному налогу в виде частичного освобождения на определенный срок, отсрочки выплаты, понижения ставки земельного налога для отдельных плательщиков в пределах суммы налога, остающейся в распоряжении соответствующего органа местного самоуправления. Однако в соответствии со статьей 56 НК РФ нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера. Таким образом, с вступлением в силу Федерального закона от 09.07.1999 № 154-ФЗ «О внесении изменений и дополнений в часть первую Налогового кодекса Российской Федерации», запретившего давать индивидуальные налоговые льготы, органы местного самоуправления не могут предоставлять льготу по земельному налогу отдельным налогоплательщикам.

Если у плательщика земельного налога в течение года возникает право на льготу по земельному налогу, то он освобождается от уплаты, начиная с того месяца, в котором возникло это право. При утрате права на льготу в течение года обложение налогом производится начиная с месяца, следующего за утратой этого права.

Похожие работы

... 34 Введение Использование земли в Российской Федерации является платным. Физические и юридические лица – собственники земли, землевладельцы и землепользователи (далее налогоплательщики) облагаются ежегодным земельным налогом. Законом Российской Федерации «Об основах налоговой системы в Российской Федерации» указанный налог отнесен к местным налогам и в настоящее время уплата его ...

Учет расчетов с бюджетом по прочим налогам (земельный налог, налог на имущество, налог на транспорт)

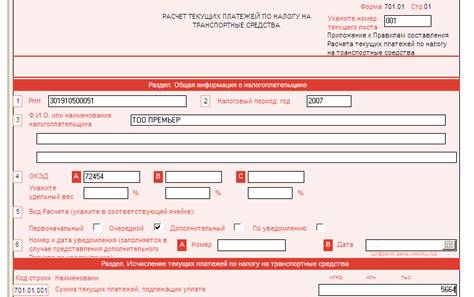

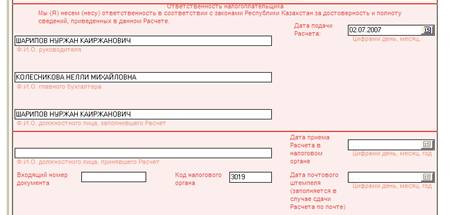

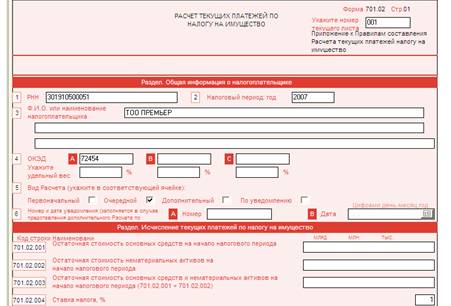

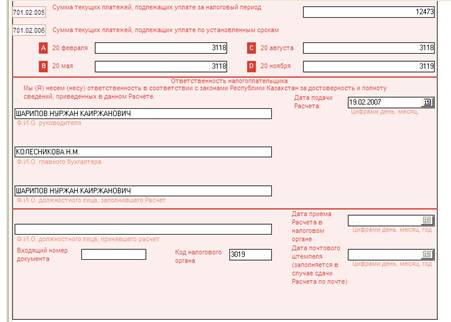

... радиорелейные, воздушные, кабельные линии связи, являются земельные участки, предоставленные в установленном законодательством порядке этим организациям, включая земельные участки, занятые опорами линий связи. 2.4 Практика учета расчетов с бюджетом по прочим налогам Рассматриваемое предприятие ТОО "Премьер" находится по адресу: г. Караганда, 15 микрорайон, д.3а. Основной вид деятельности - ...

... , финансируемые из федерального бюджета, с 1 января 2005г, на учреждения, финансируемые из бюджета города Москвы, - с 1 января 2006г. Глава 3. Порядок исчисления и уплаты земельного налога В общем случае сумма земельного налога исчисляется по истечению налогового периода (календарного года как соответствующая налоговой ставке процентная доля налоговой базе (п.1 ст.396 НК РФ). Иначе говоря, ...

... участков предусмотрены договорами; своевременно производить платежи за землю. Эта обязанность, порядок и сроки уплаты земельного налога урегулированы главой 31 Налогового кодекса Российской Федерации (далее Налоговый кодекс РФ). Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт- ...

0 комментариев