Функции

и принципы

организации

финансов предприятия

Основные

показатели

учета и отчетности,

используемые

Коэффициенты

деловой активности

Коэффициенты

рентабельности

Коэффициенты

рыночной активности

предприятия

Оценка

структуры

имущества и источников

его образования

Анализ

деловой активности

Операционный

анализ предприятия

и его использование

для краткосрочного

прогнозирования

Навигация

Функции и принципы организации финансов предприятия

Финансовый анализ АО Ника (золотодобывающая отрасль)

103868

знаков

0

таблиц

0

изображений

1.1. Функции и принципы организации финансов предприятия

Что такое финансы предприятия? Большинство, не задумываясь, ответят что это его денежные средства. Действительно, по своему происхождению финансы являются денежными отношениями. Однако не все денежные отношения относятся к финансам.

Денежные отношения превращаются в финансовые, когда движение денег приобретает известную самостоятельность: в результате производства товаров и их реализации формируются денежные доходы (финансовые ресурсы) предприятий, которые в дальнейшем используются.

Финансы предприятия представляют собой денежные отношения, связанные с формированием и распределением финансовых ресурсов. Формируются финансовые ресурсы за счет таких источников, как: собственные и приравненные к ним средства (акционерный капитал, паевые взносы, прибыль от основной деятельности, целевые поступления и др.); мобилизуемые на финансовом рынке как результат операций с ценными бумагами; поступающие в порядке перераспределения.

Финансы предприятия обеспечивают кругооборот основного и оборотного капитала и взаимоотношения с государственным бюджетом, налоговыми органами, банками, страховыми компаниями и прочими учреждениями финансово-кредитной системы.

Процесс функционирования любого предприятия носит циклический характер. В пределах одного цикла осуществляются: привлечение необходимых ресурсов, соединение их в производственном процессе, реализация произведенной продукции и пролучение конечных финансовых результатов. В условиях рыночной экономики происходит смещение приоритетов в объектах и целевых установках системы управления объектом хозяйствования.

В условиях рыночной экономики эффективное управление предполагает оптимизацию ресурсного потенциала предприятия. В этой ситуации резко повышается значимость эффективного управления финансовыми ресурсами. От того, насколько эффективно и целесообразно они трансформируются в основные и оборотные средства, а также в средства стимулирования рабочей силы, зависит финансовое благополучие предприятия в целом, его владельцев и работников. Финансовые ресурсы в этих условиях приобретают первостепенное значение, поскольку это - единственный вид ресурсов предприятия, трансформируемый непосредственно и с минимальным временным отрезком в любой другой вид ресурсов. В той или иной степени роль финансовых ресурсов важна на всех уровнях управления (стратегический, тактический, оперативный), однако особое значение она приобретает в плане стратегии развития предприятия. Таким образом, финансовый менеджмент как одна из основных функций аппарата управления приобретает ключевую роль в условиях рыночной экономики.

Финансы предприятия выполняют три основные функции:

формирование, поддержание оптимальной структуры и

наращивание производственного потенциала предприятия;

обеспечение текущей финансово-хозяйственной деятельности;

обеспечение участия предприятия в осуществлении социальной

политики.

1.2. Система управления финансами на предприятии

Любой бизнес начинается с постановки и ответа на следующие три ключевые вопроса:

Каковы должны быть величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

Где найти источники финансирования и каков должен быть их оптимальный состав?

Как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия?

Решаются эти вопросы в рамках финансового менеджмента, являющегося одной из ключевых подсистем общей системы управления предприятием.

Организационная структура системы управления финансами предприятия может быть построена различными способами в зависимости от размеров предприятия и вида его деятельности. Главное, что следует отметить в работе финансового менеджера, это то, что она либо составляет часть работы высшего звена управления фирмы, либо связана с предоставлением ему аналитической информации, необходимой и полезной для принятия управленческих решений финансового характера. Вне зависимости от организационной структуры предприятия финансовый менеджер отвечает за анализ финансовых проблем, принятие в некоторых случаях решений или выработку рекомендаций высшему руководству.

Методы финансового управления многообразны. Основными из них являются: прогнозирование, планирование, налогообложение, страхование, самофинансирование, кредитование, система расчетов, система финансовой помощи, система финансовых санкций, система амортизационных отчислений, система стимулирования, принципы ценообразования, трастовые операции, залоговые операции, факторинг, аренда, лизинг. Основу информационного обеспечения системы финансового управления составляет любая информация финансового характера:

бухгалтерская отчетность;

сообщения финансовых органов;

информация учреждений банковской системы;

информация товарных, фондовых и валютных бирж;

прочая информация.

Техническое обеспечение системы финансового управления является самостоятельным и весьма важным ее элементом. Многие современные системы, основанные на безбумажной технологии, невозможны без применения сетей ЭВМ, персональных компьютеров, функционыльных пакетов прикладных программ.

Фунционирование любой системы финансового управления осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся: законы, указы Президента, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др.

В условиях рыночной экономики финансовый менеджер становится одной из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа их решения и иногда за принятие окончательного решения по выбору наиболее приемлемого варианта действий. Финансовый менеджер, как правило, - ответственный исполнитель принятого решения, он также осуществляет оперативную финансовую деятельность. Главное ее содержание состоит в контроле за денежными потоками.

Что же является признаком успешного финансового управления? Можно сформулировать целую систему целей:

выживание фирмы в условиях конкурентной борьбы;

избежание банкротства и крупных финансовых неудач;

лидерство в борьбе с конкурентами;

максимизация рыночной стоимости фирмы;

рост объемов производства и реализации;

максимизация прибыли;

минимизация расходов;

обеспечение рентабельной деятельности и др.

Наиболее распространенным является утверждение, что фирма должна работать таким образом, чтобы обеспечить максимальный доход ее владельцам

В финансовом менеджменте весь капитал предприятия можно разделить на две части: собственный и заемный.

Собственный капитал - капитал, безусловным и исключительным собственником которого является собственник (или собственники) предприятия.

К собственному капиталу следует отнести уставный фонд (акционерный капитал), т.е. первоначальные и последующие вложения собственных средств собственниками, акционерами, и приращение капитала за счет прибыли.

Заемный капитал - капитал, которым предприятие владеет лишь определенное время, по окончании которого капитал должен быть возвращен его собственнику с оплатой за временное владение.

В состав заемного капитала кроме взятых у банка кредитов входят также капитал, привлеченный выпуском ценных бумаг (кроме акций), и арендованные предприятием машины, оборудование, здания.

Главное в финансовом менеджменте - правильная постановка цели, отвечающая финансовым интересам объекта управления. Финансовый менеджмент весьма динамичен. Эффективность его функционирования во многом зависит от быстроты реакции на изменения условий финансового рынка, финансовой ситуации, финансового состояния объекта управления. Поэтому финансовый менеджмент должен базироваться на знании стандартных приемов управления, на умении быстро и правильно оценивать конкретную финансовую ситуацию, на способности быстро найти хороший, если не единственный, выход из этой ситуации. В финансовом менеджменте готовых рецептов нет и быть не может.

Известно, что в сегодняшних условиях для большинства предприятий характерна реактивная форма управления финансами, т.е. принятие управленческих решений как реакции на текущие проблемы, или так называемое “латание дыр”. Такая форма управления порождает ряд противоречий между: интересами предприятия и фискальными интересами государства; ценой денег и рентабельностью производства; рентабельностью собственного производства и рентабельностью финансовых рынков; интересами производства и финансовой службы и т.д.

Управление финансами предприятия основывается на анализе финансово-экономического состояния.

Глава 2. МЕТОДИКА АНАЛИЗА ДАННЫХ УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ

2.1.Финансовая отчетность в системе финансового менеджмента

Финансовая отчетность - это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления пользователям обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в его финансовом положении за отчетный период в удобной и понятной форме для принятия этими пользователями определенных деловых решений. Финансовый учет, в свою очередь, обобщает данные производственного учета, которые накапливаются и используются компанией для внутреннего пользования.

В условиях перехода к рыночной экономике бухгалтерский учет превращается в инструмент сбора, обработки и передачи информации о деятельности хозяйствующего субъекта.

Финансовая отчетность является связующим звеном между предприятием и его внешней средой. От того, что представлено в финансовой отчетности, зависит будущее предприятия. Ответственность за обеспечение эффективной связи между предприятием и финансовыми рынками несут финансовые менеджеры высшего управленческого звена предприятия.

Составление финансовой отчетности в условиях рынка основано на ряде принципов, которые и делают ее достаточно эффективным инструментом финансового управления.

Основное требование к информации, представленной в отчетности, заключается в том, чтобы она была полезной. Чтобы быть полезной, информация должна быть: уместной, достоверной, правдивой, нейтральной, понятной, сопоставимой.

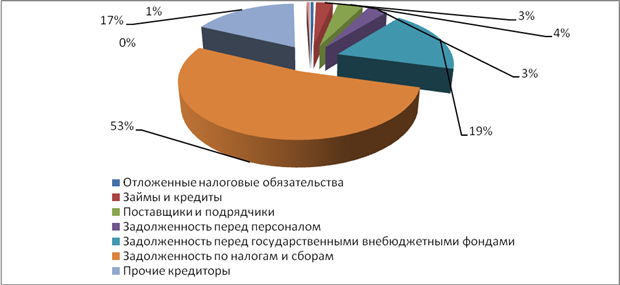

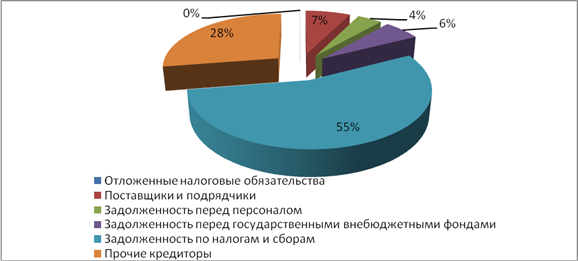

В соответствии с различными экономическими признаками, вся отчетная информация группируется в отдельные укрупненные статьи, которые в международной практике называются элементами финансовой отчетности. Основными элементами финансовой отчетности являются активы, обязательства, собственный капитал, доходы, расходы, прибыль и убытки. Три первых элемента характеризуют средства предприятия и источники этих средств на определенную дату; остальные элементы отражают операции и события хозяйственной жизни, которые повлияли на финансовое положение предприятия в течение отчетного периода и обусловили изменения в первых трех элементах. Все элементы финансовой отчетности отражаются в формах отчетности, среди которых во всех странах, в том числе и в России, основными являются баланс и отчет о финансовых результатах и их использовании.

Основными компонентами финансово-экономического анализа деятельности предприятия являются:

анализ бухгалтерской отчетности;

горизонталный анализ;

вертикальный анализ;

трендовый анализ;

расчет финансовых коэффициентов.

Анализ бухгалтерской отчетности представляет собой изучение абсолютных показателей, представленных в бухгалтерской отчетности.

В процессе анализа бухгалтерской отчетности определяется состав имущества предприятия, его финансовые вложения, источники формирования собственного капитала, оцениваются связи с поставщиками и покупателями, определяются размер и источники заемных средств, оценивается объем выручки от реализации и размер прибыли.

При этом следует сравнить фактические показатели отчетности с плановыми и установить причины их несоответствия.

Горизонтальный анализ состоит в сравнении показателей бухгалтерской отчетности с показателями предыдущих периодов.

Наиболее распространенными методами горизонтального анализа являются:

простое сравнение статей отчетности и анализ их резких

изменений;

анализ изменений статей отчетности в сравнении с изменениями

других статей. При этом особое внимание следует уделять

случаям, когда изменение одного показателя по экономической

природе не соответствует изменению другого показателя.

Вертикальный анализ проводится в целях выявления удельного веса отдельных статей отчетности в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода.

Трендовый анализ основан на расчете относительных отклонений показателей отчетности за ряд лет от уровня базисного года.

Финансовые коэффициенты описывают финансовые пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирование влияния инфляции, что особенно актуально при анализе в долгосрочном аспекте. Суть метода заключается, во-первых, в расчете соответствующего показателя и, во-вторых, в сравнении этого показателя с какой-либо базой, например:

общепринятыми стандартными параметрами;

среднеотраслевыми показателями;

аналогичными показателями предшествующих лет (периодов);

показателями конкурирующих предприятий;

какими-либо другими показателями анализируемой фирмы.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности компании, нуждающиеся в дополнительном анализе. Впрочем, дополнительный анализ может и не подтвердить предварительную негативную оценку, обусловленную расчетом того или иного коэффициента. Так, в ряде случаев та или иная величина коэффициента не соответствует общепринятой стандартной норме в силу специфичности конкретных условий и особенностей деловой политики отдельного предприятия; не всегда является обоснованным сравнение с усредненными коэффициентами в пределах отрасли, в силу, например, диверсификации деятельности многих компаний; фактически достигнутый уровень предшествующих лет может не быть оптимальным для удовлетворения потребностей предприятия в соответствующие годы, или может быть оптимальным для предшествующих лет, но недостаточным для отчетного периода. Финансовые коэффициенты не улавливают различий в методах бухгалтерского учета, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Однако все это не значит, что финансовые коэффициенты невозможно использовать в финансовом управлении. Необходимо лишь понимать ограничения, которые накладывает их использование, и относиться к ним как к инструменту анализа, а не как к объяснению изучаемых вопросов.

Для финансового менеджера финансовые коэффициенты имеют особое значение, поскольку являются основой для оценки его деятельности внешними пользователями отчетности, прежде всего акционерами и кредиторами. Поэтому, принимая любое решение, финансовый менеджер оценивает влияние этого решения на наиболее важные финансовые коэффициенты.

Похожие работы

... , как ЮАР, США, Австралия, Канада, доля налогов в себестоимости составляет 12-14%, в прибыли - от 30 до 50%, в стоимости добываемого металла - от 20 до 35%. В 1997 году суммарный налог в золотопромышленности снижен правительством на 11-15%. Но данная мера - не решение всех проблем в этой важнейшей производственной отрасли. 3. Состояние российской ювелирной промышленности. ...

... кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования. Глава 2 Анализ формирования и управления заемным капиталом на предприятии ОАО «ГМК «Норильский никель» 2.1 Организационная характеристика предприятия Горно-металлургическая компания «Норильский никель» – крупнейшая в России и одна из крупнейших в мире компаний ...

... хозяйство Енисейской губернии в 1850 – середине 1890-х гг. 1.1 Социальная структура сельского населения Енисейской губернии в 1850-середине 1890-х гг. Анализ социальной структуры сельского населения является неотъемлемой частью изучения экономики Енисейской губернии. Специфика экономического развития отражается, в том числе, и на социальной структуре. Так, например, малочисленность ...

... получать самую свежую информацию об осуществлении деятельности в Казахстане. Для членов ЕВРОБАК предусмотрен ряд преимуществ. ЕВРОБАК поддерживает тесные контакты с организациями Европейского Союза в Казахстане, в том числе с представительством Комиссии Евросоюза в РК и руководством ЕС, а также с посольствами и консульствами стран ЕС, со странами-претендентами на вступление в ЕС и Европейской ...

0 комментариев