Навигация

По вопросу предварительной оценки финансового положения ЗАО «», можно заключить, что это общество находится в глубоком финансовом кризисе

76054

знака

11

таблиц

11

изображений

1. По вопросу предварительной оценки финансового положения ЗАО «», можно заключить, что это общество находится в глубоком финансовом кризисе.

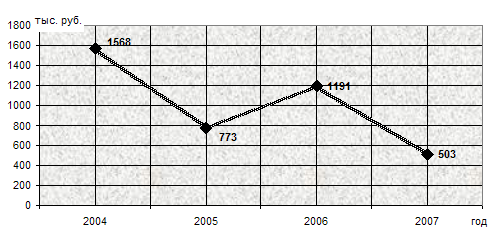

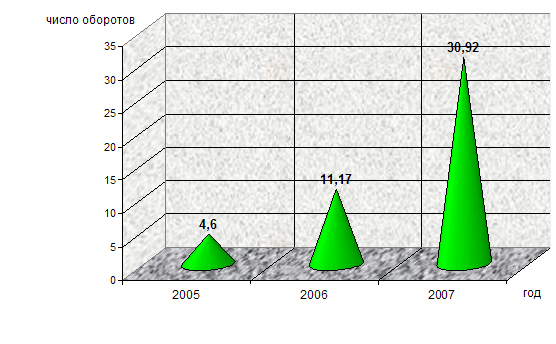

2. На фоне полученных многочисленных негативных показателей анализа дебиторской задолженности, можно констатировать, что в ЗАО «» работа со счетами дебиторов ведется неудовлетворительно. Этот вывод иллюстрируется уменьшением объема дебиторской задолженности, а также сложившимся негативным положением с ее оборачиваемостью. Кроме того, замедление оплаты счетов дебиторов сигнализирует об ухудшении качества дебиторской задолженности рассматриваемой организации, т. е. об увеличении доли «сомнительных» долгов и, следовательно, растущей вероятности их невозврата.

3. Результаты анализа кредитной политики ЗАО «» позволяют понять, что в организации полностью отсутствует продуманная стратегия кредитной политики. Соответственно, отсутствуют какие-либо стандарты кредитоспособности и политика инкассации, рефинансирование дебиторской задолженности не используется.

Таким образом, все вышеизложенное означает, что неэффективное управление дебиторской задолженностью общества «», по нашему мнению, может являться одной из причин несостоятельности рассматриваемого общества.

Предложения:

В общих чертах, разработанный комплекс мероприятия в рамках управления дебиторской задолженностью ЗАО «», сводится к целесообразности смягчения стандартных условий оплаты и одновременно - к выработке менее лояльной политики инкассации, а также установлении стандартов кредитоспособности. В совокупности, такие меры являются признаками умеренного типа кредитной политики. Кроме того, следует обеспечить активное использование методов анализа и контроля дебиторской задолженности, а также современных форм ее рефинансирования. Поскольку данному экономическому субъекту угрожает банкротство, то для того чтобы он мог продолжить свою деятельность в обозримом будущем разработанный комплекс мер предусматривает проведение мероприятий по его финансовому оздоровлению.

Поставленная цель настоящей дипломной работы – анализ состояния дебиторской задолженности, систематизация проблем и поиск эффективных форм управления дебиторской задолженностью (на примере ЗАО «») по мнению автора, достигнута. Поскольку на основе анализа финансовых результатов выявлены проблемные области управления дебиторской задолженностью ЗАО «» и разработаны основные пути совершенствования управления ею в данной фирме.

Предложенная, на наш взгляд, достаточно корректная система современных методов управления дебиторской задолженностью может помочь специалистам ЗАО «» и всем, кто интересуется бизнесом, выработать логику принятия решений в области эффективного управления дебиторской задолженностью; а также ознакомит с современными формами рефинансирования, используемыми в хозяйственной практике предприятий. Также ее можно частично использовать, по нашему мнению, и при анализе управления оборотными активами, а также кредиторской задолженностью фирмы, т. к. они имеют аналогичные характеристики (объем, скорость оборота, структура).

Объем дипломной работы составляет 150 тысяч знаков.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Специальная литература:

1. Армстронг М. Основы менеджмента. – Ростов-на-Дону: «Феникс», 1998. – 512 с.

2. Бригхэм Ю. Энциклопедия финансового менеджмента: Сокр. пер. с англ. – М.: «РАГС»; «Экономика», 1998. - 823 с.

3. Бригхэм Ю., Гапенски Л. Финансовый менеджмент. В 2-х томах. Пер. с англ. - СПб.: «Экономическая школа», 1997. - Т.2. 669 с.

4. Ван Хорн Дж. К. Основы управления финансами. Пер. с англ. - М.: «Финансы и статистика», 1999. – 800 с.

5. Ван Хорн Дж. К., Вахович Джон. Основы финансового менеджмента. Пер. с англ. - М.: «Вильямс», 2001. – 992 с.

6. Коласс Б. Управление финансовой деятельностью предприятия. Пер. с франц. – М.: «Финансы», «ЮНИТИ», 1997. – 576 с.

7. Стоун Д., Хитчинг К. Бухгалтерский учет и финансовый анализ. Пер. с англ. – СПб.: АОЗТ «Литера плюс», 1994. – 272 с.

8. Томпсон А., Форби Дж. Экономика фирмы. Пер. с англ. – М.: «Издательство БИНОМ», 1998. – 544 с.

9. Уолш К. Ключевые показатели менеджмента. Пер. с англ. – М.: «Дело», 2000. – 360 с.

10. Управление современной компанией. Под ред. Б. Мильнера и Ф. Лииса. – М.: «Инфра - М», 2001. – 586 с.

11. Финансовый менеджмент: руководство по технике эффективного менеджмента. Пер. с англ. – М.: «Карана», 1998. – 290 с.

12. Баканов М. И., Шеремет А. Д. Теория экономического анализа. - М.: - «Финансы и статистика», 1993. – 285 с.

13. Балабанов И. Т. Основы финансового менеджмента. – М.: «Финансы и статистика», 1997. – 477 с.

14. Бланк И. А. Основы финансового менеджмента. В 2-х томах. – Киев: «Ника- Центр», «Эльта», 1999. - Т.1. 592с.

15. Бочаров В. В., Леонтьев В. Е. Корпоративные финансы. – СПб: «Питер», 2002. – 554 с.

16. Ковалев В. В. Введение в финансовый менеджмент. - М.: «Финансы и статистика», 1999. – 768 с.

17. Ковалев В. В. Финансовый анализ. – М.: «Финансы и статистика», 1995. – 432 с.

18. Кондраков Н. П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит. - М.: «Перспектива», 1994. –339 с.

19. Кузин Б., Юрьев В., Шахдинаров Г. Методы и модели управления фирмой. - СПб: «Питер», 2001. – 432 с.

20. Никифоров В. Е. Методологические требования и рекомендации к подготовке бакалаврских, магистерских и докторских работ. - Рига; БРИ; 1997. - 61 с.

21. Решина Г. А. Деньги и денежное обращение /вопросы теории и практики/. - Рига; БРИ; 1998. - 223 с.

22. Тренев Н. Н. Управление финансами. - М.: «Финансы и статистика», 1999. – 496 с.

23. Финансовое управление фирмой. Под ред. В. И. Терехина.- М.: «Экономика», 1998. – 350 с.

24. Финансовый менеджмент. Под ред. Н. Ф. Самсонова – М.: «Финансы», «ЮНИТИ», 1999. – 495 с.

25. Финансовый менеджмент: теория и практика. Под ред. Е. С. Стояновой. - М.: «Перспектива», 1993. - 268 с.

26. Финансовый менеджмент: теория и практика. Под ред. Е. С. Стояновой. - М.: «Перспектива», 1999. - 405 с.

27. Шеремет А. Д., Сайфулин Р. С., Негашев Е. В. Методика финансового анализа. - М.: «ИНФРА», 1995. – 230 с.

28. Wilson P. The Barclays Guide to Financial Management for the Small Business. – Oxford UK and Cambridge USA, 1991. – 255 p.

29. Boguslauskas V., Jagelavičius G. Įmonės veiklos finansinis vertinimas. - Kaunas: «Technologija», 2001. - 159 p.

30. Buškevičiutė E. Finansų analizė. – Kaunas: «Technologija», 1999. - 379 p.

31. Gaidienė Z. Finansų valdymas. – Kaunas: «Pasaulio lietuvių, mokslo ir švietimo centras», 1998. - 125 p.

32. Juozaitienė L. Įmonės finansai. Šiauliai: «Šiaulių Universitetas», 2000. - 177 p.

33. Juška A., Kučinskas V. Metodiniai patarimai parašantems kursinius, diplominius, magistro baigiamuosius darbus ir daktoro disertacijas. – Klaipėda: «Klaipėdos Universitetas», 1998. - 55 p.

34. Kvedaraitė V. Įmonės finansų valdymas. – Vilnius: «Lietuvos informacijos institutas», 1997. - 165 p.

35. Lydeka Z., Drilingas B. Firmos ekonomikos pagrindai. – Vilnius: «Pačiolis», 2001. - 311 p.

36. Mackevičius J., Poškaitė D. Finansinė analizė. - Vilnius: «Katalikų pasaulis», 1998 - 632 p.

37. Rutkauskas V. A. Pelno inžinerija. – Kaunas: «Technologija», 1999. - 251 p.

38. Rutkauskas V. A., Damašienė V. Finansų valdymas. – Šiauliai: «Šiaulių Universitetas», 2002. - 247 p.

39. Smalenskas G. Finansai. III dalis. – V.: «Homo Liber», 2002. – 135 p.

40. Startienė G. Tarptautinės prekybos finansavimas. - Kaunas: - «Technologija», 2002. - 318 p.

41. Šlekienė D., Klimavičienė I. Įmonės veiklos finansinis įvertinimas. - Kaunas: «Technologija», 2000. - 146 p.

Нормативные и правовые акты:

1. Закон ЛР «Закон о векселях» № I-2688 от 30 июня 1992 г.

2. Lietuvos Respublikos vekselių naudojimo taisyklės // Valstybės žynios, 1999, Nr. 30.

3. Lietuvos Respublikos įsakomųjų ir paprastųjų vekselių įstatymas. (1999 03 16 Nr. VIII – 1087) // Valstybės žynios, 1999, Nr. 30.

4. Lietuvos Respublikos Vyriausybės nutarimas «Dėl vekselių ir čekių protestavimo taisyklių ir notarų vykdomųjų įrašų atlikimo tvarkos patvirtinimo» (1999 09 13 Nr. 988) // Valstybės žynios, 1999, Nr. 78.

5. Lietuvos Respublikos Vyriausybės nutarimas «Dėl vekselių naudojimo taisyklių patvirtinimo» (1999 09 13 Nr. 987) // Valstybės žynios, 1999, Nr. 78.

6. Vekselių naudojimo taisyklės. // Valstybės žynios, 1994, Nr. 95. p 1868.

Журналы, публикации:

1. Andriuškevičius V. Vekselis – veiksminga mokėjimo priemonė. // Apskaitos ir mokesčių apžvalga. 1999. Nr. 1.

2. Deveikis G. Vekselių apskaita. // Apskaitos ir mokesčių apžvalga. 1997. Nr. 4.

Дипломная работа выполнена мной совершенно самостоятельно.

На все литературные источники и цифровую информацию имеются ссылки.

«___17__»____мая____________________2003 г.

(подпись)

[1] Šlekienė D., Klimavičienė I. Įmonės veiklos finansinis įvertinimas. 2000. 90 p.

[2] Šlekienė D., Klimavičienė I. Įmonės veiklos finansinis įvertinimas. 2000. 95p.

[3] Управление современной компанией. Под ред. Б. Мильнера и Ф. Лииса. 2001. С 237.

[4] Финансовый менеджмент: руководство по технике эффективного менеджмента. 1998. С 94.

[5] Бланк И. А. Основы финансового менеджмента. 1999. С 332.

[6] статистические данные приведены в учебном пособии для вузов: Бочаров В. В., Леонтьев В. Е. Корпоративные финансы. 2002. С 414.

[7] Управление современной компанией. Под ред. Б. Мильнера и Ф. Лииса. 2001. С 236.

Похожие работы

... принимать управленческие решения на основании автоматически формируемых программой аналитических отчетов. 3.2 Экономическая эффективность мероприятий по совершенствованию управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия В современных условиях ведения бизнеса компании – поставщики часто вынуждены предоставлять покупателям отсрочку платежа. В ...

... материалов в размере 44000 штук. В этом случае складской запас пополняется на 44000 строительных материалов и становится равен нормативному запасу в 66000 штук. 3.3. Эффективное управление дебиторской задолженностью и запасами предприятия Структура запасов и затрат по состоянию на 2000 и 2001 годы сложилась следующим образом: · Производственные запасы 17,9 и 25,7 млн. рублей или в ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

... кредиторской, так и дебиторской задолженности. Кроме того, это позволит ускорить оборот ресурсов предприятия. 3. Совершенствование механизма управления дебиторской задолженностью ООО "Ритм" 3.1 Внедрение автоматизированной системы управления дебиторской задолженностью В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять ...

0 комментариев