По кожній з

груп параметрів

проводиться

порівняння,

яке показує

наскільки ці

параметри

близькі до

відповідного

параметру

потреби

Аналіз виробництва

і реалізації

продукції

Аналіз

прибутку та

рентабельності

Показник

розрахунку

з кредиторами

за рахунок

дебіторів

Висновки з

аналізу виробничої

діяльності

БКК

Термін

окупності

Нарахування

на зарплатню

становлять

— 37,5 %

Навигация

Аналіз прибутку та рентабельності

Розробка та обгрунтування заходів щодо підвищення рівня конкурентоспроможності підприємства

81500

знаков

20

таблиц

3

изображения

2.3. Аналіз прибутку та рентабельності

Прибуток — це абсолютний результат від господарської діяльності підприємства, який дорівнює різниці між доходами та витратами.

Рентабельність продукції — це відносний показник, який характеризує прибутковість виробництва та реалізації продукції підприємства.

Балансовий прибуток є сумою прибутків підприємства від усіх видів діяльності за звітний період, яка відображена в його балансі: прибуток від реалізації продукції (робіт, послуг), прибуток від іншої реалізації та від позареалізаційних операцій. Тому доцільно проаналізувати прибуток за його складовими, використовуючи дані таблиці 2.12.

Таблиця 2.12

Факторний аналіз балансового прибутку

Показники | 1997 рік | 1998 рік | Абсолютне відхилення, (+/-) |

| 1. Балансовий прибуток | 4184,0 | 4002,4 | -182 |

| 2. Прибуток від реалізації | 4160,01 | 3997,7 | -162,4 |

| 3. Прибуток від іншої реалізації | 0,8 | 3,5 | 2,7 |

| 4. Позареалізаційний прибуток | 23,1 | - |

Як видно з наведених даних, в 1998 році балансовий прибуток зменшився на 182 тис. грн. за рахунок зменшення прибутку від реалізації продукції на 162,4 тис. грн. при збільшенні прибутку від іншої реалізації на 2,7 тис. грн. та зменшення позареалізаційного прибутку — на 23,1 тис. грн.

Проаналізуємо використання прибутку на основі даних таблиці 2.13.

Таблиця 2.13.

Використання прибутку БКК

| 1997 рік | 1998 рік | Відхилення | ||||

| Показники | тис. | питома | тис. | питома | абсолют | ПИТ. |

| грн. | вага,% | грн. | вага,% | не, (+/-) | ваги,% | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Балансовий | 4184,0 | 100,0 | 4002,2 | 100,0 | -181,6 | - |

| Прибуток | ||||||

| Використання | ||||||

| Прибутку: | ||||||

| 2. Платежі до | 1006,8 | 24,1 | 969,8 | 24,2 | -37 | +0,1 |

| Бюджету | ||||||

| В т. ч. Податок на | 841,3 | 20,1 | 901,1 | 22,5 | +59,8 | +2,4 |

| Прибуток | ||||||

| Відрахування в резервний фонд рез. | 159,0 | 3,8 | 151,6 | 3,78 | -7,4 | -0,02 |

| 4. Використано на: | ||||||

| • збільшення СФ | - | - | - | - | - | - |

| • виробничий розвиток | 953,7 | 22,8 | 1003,1 | 25,0 | +49,4 | +2,2 |

| • соціальний розвиток | 293,0 | 7,0 | 204,7 | 5,11 | -88,4 | -1,89 |

| • заохочування | 1152,5 | 27,5 | 1203,2 | 30,06 | +50,7 | +2,57 |

| • дивіденди | 127,1 | 3,0 | 60,7 | 1,51 | -66,4 | -1,49 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| • вилучення виручки | 317,9 | 7,6 | - | - | - | - |

| • поповнення - обор. Коштів | ||||||

| • інші цілі | 174,0 | 4,2 | 409,3 | 10,22 | +235,3 | +6,02 |

В 1998 році відбулися наступні зміни в структурі використання прибутку: збільшилась питома вага платежів до бюджету на 0,1%, зменшилась питома вага відрахувань в резервний фонд на 0,02%, на соціальний розвиток — на 1,89%, на інші цілі — на 6,02%; збільшилась питома вага використаного прибутку на виробничий розвиток на 2,2%, на заохочування — на 2,56%. Крім того частину прибутку було використано на дивіденди, що є позитив-ним фактором в ринкових умовах.

Проаналізуємо зміну рентабельності продукції, враховуючи такі фактори, як собівартість продукції та прибуток від її реалізації на основі даних таблиці 2.14.

Таблиця 2.14

Аналіз рентабельності продукції

| Один. | 1997 | 1998 | Абсолютне | |

| Показники | вим. | рік | рік | відхилення, (+/-) |

| 1. Обсяг реалізованої продукції | тис. грн. | 22472 | 25002 | +2530 |

| 2. Повна собівартість продукції | тис грн. | 18577 | 21383,8 | +2806,2 |

| 3. Прибуток від реалізації продукції | тис.грн. | 3895 | 3618,2 | -2768 |

| 4. Рентабельність продукції | % | 20,96 | 16,9 | -4,06 |

Р = (Ц - Сп) / Сп* 100%

Р - рентабельність продукції;

Ц - ціна продукції;

Сп - повна собівартість продукції.

Р1 = 3895 / 18577 * 100 = 20,96%

Р2 = 3618,2 / 21383,8 * 100 = 16,9%

Зменшення рентабельності продукції на 4,06% сталося за рахунок зменшення прибутку на 276,8 тис. грн. при збільшенні собівартості на 2806,2 тис. грн.

2.4. Аналіз фінансового стану БКК

В умовах формування ринкових відносин в Україні, методика аналізу господарської діяльності спрямована в першу чергу на дослідження таких сторін діяльності, як конкурентоздатність, фінансова стійкість, платоспроможність.

Перехід до ринкових відносин для підприємств пов'язаний з можливістю господарської невизначеності та підвищеного ризику, тому виникає необхідність проведення поточного і оперативного контролю показників фінансового стану.

Показники, що відображають стійкість фінансового стану

1. Коефіцієнт автономії (фінансової незалежності):

характеризується ступінню незалежності від зовнішніх джерел фінансування.

Кант.= Вартісь власного капіталу / Підсумок за балансом

Кавт поч. року — 5430,8 / 7236,6 = 0,75

Кавт на кін. року = 6380 / 8769,7 = 0,73

2. Коефіцієнт мобільності коштів: характеризує потенційну можливість перетворити активи на мобільні кошти.

Кмоб = Вартість мобільних коштів / Вартість немобільних коштів.

Кмоб = (розділ II активу + розділ III активу) / розділ І активу.

Кмоб поч року = (1354,9 + 1064,5) / 4817,2= 0,5

Кмоб кін року = (1817,8 + 813,4) / 6138,5 = 0,43

3. Коефіцієнт маневреності коштів характеризує абсолютну можливість перетворити активи на «швидкі» кошти.

Кман. = (мобільні кошти - короткотермінова заборгованість) / мобільні кошти.

Кман поч року = (1354 + 1064,5- 1805,8)/(1354,9 + 1064,5) = 0,25Кман кін року = (1817,8 + 813,4 - 2389,7) / (1817,8 + 813,4) = 0,1

4. Коефіцієнт фінансової стійкості характеризує забезпеченість заборгованості власного капіталу.

Кфін ст = Сума власного капіталу / Загальна заборгованість.

Кфін ст = розділ І пасиву / (розділ ІІ пасиву + розділ III пасиву).

Кфін сг поч року = 5430,8 / (0 + 1805,8) = 3,0

Кфін ст кін року =6380/ 23 89,7 = 2,67

5. Коефіцієнт забезпечення довгострокової заборгованості.

К = Сума власного капіталу / Довгострокова заборгованість.

К = 0; оскільки БКК немає довгострокової заборгованості.

6. Коефіцієнт іммобілізації коштів.

Кіммоб = (Вартість ОВФ - сума зносу) / Підсумок за балансом.

Кіммоб поч року = (4286,6 - 2309,9) / 7236,6 = 0,27

Кіммоб кін року = (8578,9 - 2476,2) / 8769,7 = 0,7

Показники ефективності використання коштів

1. Коефіцієнт реалізації на 1 гривню немобільних коштів.

Креал = Виручка від реалізації / Немобільні кошти.

Креал поч року = 26337,1 / 4817,2 = 5,47

Креал кін року = 26337,1 / 6138,5 = 4,29

2. Коефіцієнт оборотності коштів

Кобор = Виручка від реалізації / Вартість оборотних коштів

Кобор поч року= 26337,1 / 1354,9 = 19,44

Кобор кін року = 26337,1 / 1817,8 = 14,49

3. Рентабельність продаж.

Крент = Балансовий прибуток / Обсяг реалізації продукції

Креет= 4002,4 / 25002,3 =0,16

4. Рентабельність активів.

Креет = Балансовий прибуток / Сума всіх активів.

Креет = 4002,4 / 8769,7 = 0,46

5. Рентабельність власного капіталу.

Крент = Балансовий прибуток / Сума власного капіталу.

Креет = 4002,4/63 80 =0,63

Показники платоспроможності (ліквідності)

1. Показник загальної платоспроможності: характеризує перспективну можливість підприємства розрахуватись по короткотерміновії заборгованості.

Кзаг пл = Сума ліквідних коштів / Короткотермінова заборгованість.

Кзаг пл = (розділ II активу + розділ III активу) / розділ III пасиву.

Кзаг пл поч року = (1354,9 + 1064,5)/1805,8= 1,4

Кзаг пл кін року =(1817,4+813,4)/2389= 1,0

2. Показник поточної ліквідності.

Кпот лікв = (ЛК-ТМЦ)/КЗ;де

ЛК - ліквідні кошти;

ТМЦ - товарно-матеріальні цінності;

КЗ - короткотермінова заборгованість.

Кпот лікв поч року = (1354,9 + 1064,5 - 225,3)/1805,8 = 1,2

Кпот лікв кін року = (1817,8 +813,4 -301,9) /2389,7 =1,0

3. Показник абсолютної ліквідності: характеризує негайну можливість підприємства розрахуватись по заборгованості.

Кабслікв = (Г+ЦП)/КЗ; ДЄ

Г - гроші;

ЦП - цінні папери;

КЗ - короткотермінова заборгованість.

Кабс лікв поч року = 15,4/ 1805,8=0,01

Кабс лікв кін року = 22,4/2389,7 = 0,01

Похожие работы

... і переговорів із зарубіжними партнерами. 3.9 Участь в організації реклами на продукцію підприємства, яка експортується та сприяння підвищенню конкурентоспроможності продукції підприємства на зовнішньому ринку. 3.10 Організація підготовки, обліку та аналізу річних контрактів та разових договорів з іноземними фірмами. 3.11 Забезпечення складання і подання необхідної статистичної звітності про ...

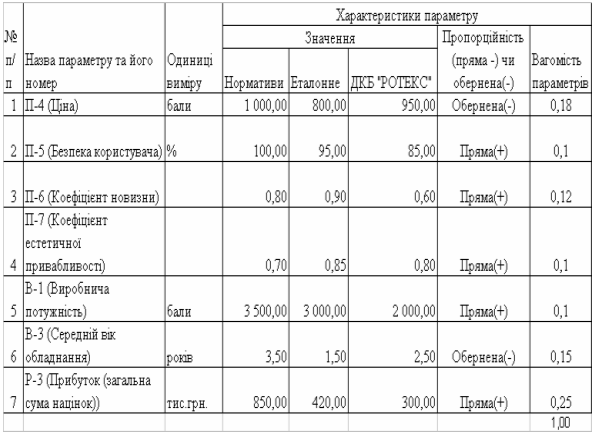

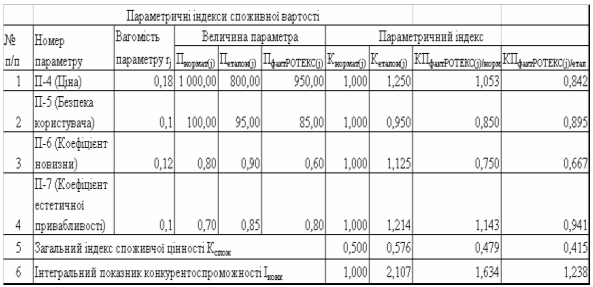

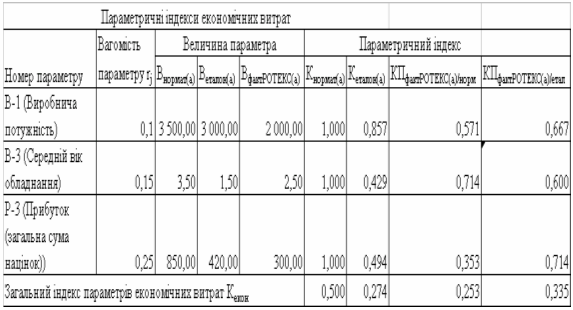

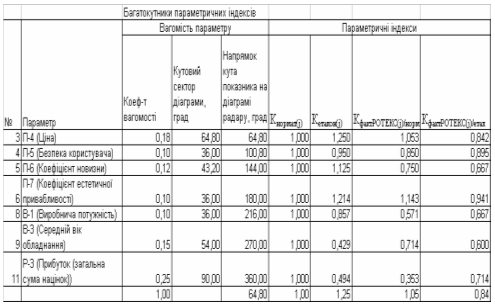

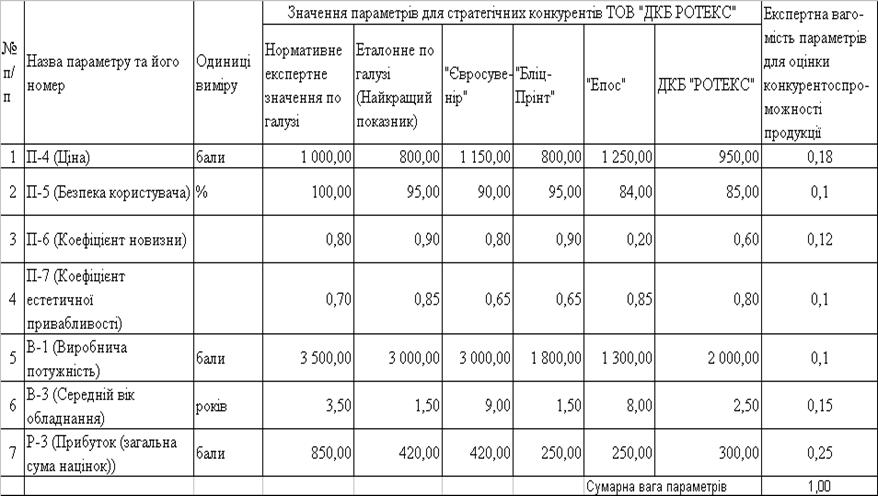

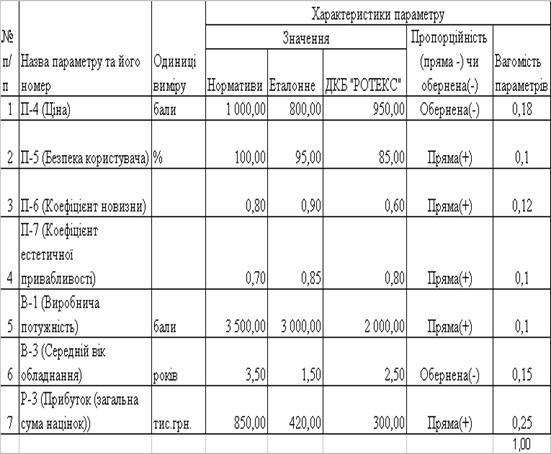

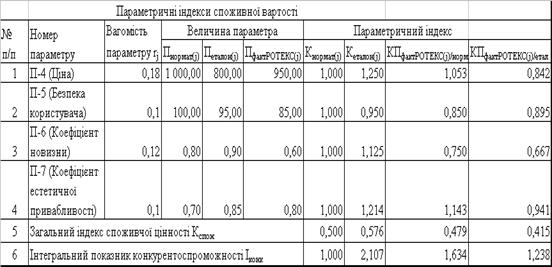

... ефективності проекту підвищення конкурентоспроможності продукції ТОВ „ДКБ РОТЕКС” В табл. 3.1 наведені вихідні данні для розрахунку конкурентоспроможності продукції підприємства ТОВ „ДКБ „РОТЕКС” після впровадження заходів проекту підвищення конкурентоспроможності продукції та рівня економічної внутрішньої фінансової стійкості. Згідно з даними прогнозних оцінок розділу 3.2 станом на 2007 ...

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

... для проведення перетворень. Але при такому підході може виникнути ситуація, при якій проведення перетворень нічого не дасть. Справа в тому, що в силу різночасовості змін подій, що відбуваються в параметрах, що впливають на конкурентоспроможність підприємства в стадії загальної зрілості деякі з них будуть знаходитись в стані занепаду, і на їх зміни буде потрібно багато часу. Тому у відповідності з ...

0 комментариев