Навигация

Кредит как форма движения ссудного капитала

39917

знаков

0

таблиц

0

изображений

2.1 Кредит как форма движения ссудного капитала.

В экономической теории ссудный капитал рассматривается как совокупность денежных средств на возвратной основе передаваемых во временное пользование за плату в виде процентов. Для более полного понимания сущности ссудного капитала необходимо, прежде всего, определить характерные особенности, отличающие его от капиталов промышленного и торгового.

На рынке капиталов ссудный капитал удовлетворяет потребности национальной экономики в лице государства, юридических и физических лиц в свободных финансовых ресурсах.

Специфика ссудного капитала наиболее полно проявляется в процессе передачи его от кредитора к заемщику и обратно:

n ссудный капитал как капитал, это собственность, владелец которой передает, а точнее продает, заемщику не сам капитал, а лишь право на его временное использование.

n ссудный капитал как товар, потребительная стоимость которого определяется способностью продуктивно использоваться заемщиком, обеспечивая ему прибыль, часть которой используется для погашения процентных выплат

n специфическая форма отчуждения ссудного капитала, процедура передачи которого от кредитора заемщику всегда имеет разнесенный во времени характер в части механизма оплаты, т.е. при обычной сделке товар оплачивается немедленно, кредитные ресурсы и плата за них использования чаще всего возвращается через определенное время.

n ссудный капитал при движении от кредитора к заемщику находится только в денежной форме.

Ссудный капитал формируется за счет финансовых ресурсов, привлекаемых кредитными организациями у государства, юридических и физических лиц. Существуют два источника мобилизации финансовых ресурсов и последующие превращение их в ссудный капитал:

1. Временно свободные денежные средства государства, юридических и физических лиц на добровольной основе предаваемые финансовым посредникам - коммерческим банкам - для последующей капитализации и извлечения прибыли. Эти средства фиксируются на депозитных счетах в банках и обеспечивают своим первоначальным владельцам фиксированный доход в форме процентов.

2. Средства, временно высвобождающиеся в процессе кругооборота промышленного и торгового капитала. Основными причинами такого высвобождения являются:

n несовпадения поступления денежных средств на р/счет продавца со сроками фактического осуществления затрат;

n постепенное снашивание основных фондов и образование амортизационного фонда, как резерва денежных средств, в последующем используемых для финансирования восстановления основных фондов;

n образование нераспределенного остатка прибыли с момента ее формирования до фактического использования.

Указанные средства аккумулируются на расчетных счетах юридических лиц в коммерческих банках, при этом для банка нет необходимости в получении предварительного согласия у владельца р/счета на использование находящихся на нем средств.

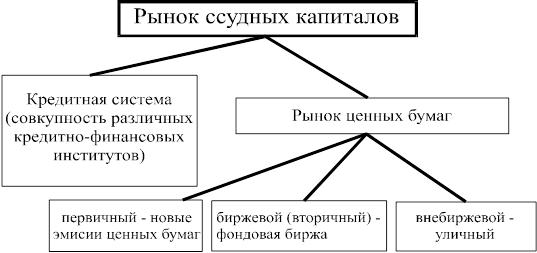

Структуру рынка ссудного капитала, как один из финансовых рынков, можно определить как особую сферу финансовых отношений, связанных с процессом кругооборота ссудного капитала.

Основные участники рынка ссудного капитала:

1. первичные инвесторы, т.е. владельцы свободных финансовых ресурсов, передающие их во временное пользование коммерческому банку.

2. специализированные посредники - кредитно-финансовые организации, аккумулирующие денежные средства, превращая их в ссудный капитал, с последующей его передачей заемщику на возвратной и платной основе;

3. заемщик в лице юридических и физических лиц и государства, испытывающие недостаток в финансовых ресурсах и готовых заплатить специализированному посреднику за право их использования.

Исходя из целевой направленности выделяемых банками кредитных ресурсов, рынок ссудного капитала может быть разделен на четыре рынка:

n денежный рынок: совокупность краткосрочных кредитных операций, обслуживающих движение оборотных средств;

n рынок капиталов: совокупность средне и долгосрочных операций, обслуживающих движение основных средств;

n фондовый рынок: совокупность кредитных операций, обслуживающих рынок ценных бумаг;

n ипотечный рынок: совокупность кредитных операций, обслуживающих рынок недвижимости;

Каждый из перечисленных рынков имеет специфические особенности в части его организации и функционирования, что на практике привело к созданию специализированных коммерческих банков.

2.2 Функции кредита.

1. Перераспределительная функция. В условия рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающие временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие более высокую прибыль. Однако реализация этой функции способствует укреплению диспропорции в структуре рынка, что наиболее наглядно проявилось в России на стадии перехода к рыночной экономике, где перелив капиталов из сферы производства в сферу обращения принял угрожающий характер, в том числе с помощью кредитных организаций. Именно поэтому основная задача государственного регулирования кредитной системы - рациональное определение экономических приоритетов и стимулирование привлечения кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых объективно необходимо с позиции национальных интересов, а не исключительно текущей выгоды отдельных субъектов хозяйствования.

2. Экономия издержек обращения. В процессе функционирования предприятия возникает временный разрыв между поступлением и расходованием денежных средств. При этом может образоваться не только избыток, но и недостаток финансовых ресурсов. Именно поэтому, широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемые практически всеми категориями заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а следовательно, и экономию общих издержек обращения.

3. Ускорение концентрации капитала. Процесс концентрации капитала является необходимым условием стабильного развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштабы производства и обеспечить дополнительную массу прибыли. Даже при условии, что часть прибыли придется отдать кредиторам в виде платы за пользование кредитом, привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства.

4. Обслуживание товарооборота. Такие виды кредитных денег как вексель, чек, кредитная карточка, обеспечивая замену наличных расчетов безналичными операциями, упрощают и ускоряют механизм экономических отношений на внутреннем и международном рынках. Наиболее активную роль в решении этой задачи играет коммерческий кредит как необходимый элемент современных отношений товарообмена.

5. Ускорение научно - технического прогресса. Наиболее наглядно, эта роль кредита, проявляется в кредитовании деятельности научно - технических организаций, спецификой которых является больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Поэтому нормальное функционирование большинства научных центров не мыслимо без использования кредитных денег.

Похожие работы

... и законы кредита. 3. Формы и виды кредита. 4. Роль и граница кредита. 5. Ссудный процент и его экономическая роль. 6. Взаимодействие кредита и денег. 7. Международный кредит и его форма. 1. Необходимость и сущность кредита.В системе экономических отношений кредит как самостоятельная экономическая категория всегда занимал особое положение. Он способен ускорять общественное развитие, с ...

... , направление денежных фондов, идущих на развитие капиталистического общественного воспроизводства, воздействие его на социально-экономические отношения. Роль кредита в социально-экономическом развитии страны Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот ...

... товара Мера стоимости Покупка драгоценностей Средство накопления Расчет за товар пластиковой карточкой Средство обращения 2.2. Задача № 1. Экономические нормативы Центрального Банка № 1 тема «Деньги: сущность, виды и функции» Задача № 1. Какие из экономических нормативов устанавливаются Центральным банком России для коммерческих банков? Ответ обосновать. В целях обеспечения ...

... значительная часть поставок на мировые товарные рынки. Это способствует развитию внешней торговли и глобализации товарных и денежных рынков. 2. Движение и законы кредита. роль кредита в развитии экономики 2.1. Стадии движения кредита Стадии движения кредита как ссужаемой стоимости разработаны академиком РАЕН О.И. Лаврушиным1. В соответствии с методологией О.И. Лаврушина движение ...

0 комментариев