Команды

сортируются

по значению

коэффициента

корпоративной

эффективности

Вычисляется

влияние приращения

каждого фактора

на приращение

показателя

взаимодействия

за исследуемый

период времени

Провести процедуру

выявления

узкого места

ТЦ

М3

леса;

Агрегированный

баланс;

Устранение

АО "Светоч"

из ТЦ как модуля

и функционирование

с меньшей мощностью,

но большей

эффективностью

Навигация

Агрегированный баланс;

Методология статистического анализа функционирования финансово-промышленных групп

222933

знака

87

таблиц

0

изображений

1. агрегированный баланс;

2. отчет о прибылях и убытках;

Данные документы стали исходными данными для анализа финансового состояния АО "Светоч".

Анализ балансаПосле обработки баланса было получено две таблицы:

таблица “Анализ изменения статей баланса”;

таблица “Структура баланса”.

Таблицы представлены в приложении №4.

Все таблицы анализируются экспертным методом. Выявляются закономерности в динамике и структуре.

На начальном этапе рассмотрим таблицу “Агрегированный баланс”. Анализ будем проводить исходя из схемы оптимального распределения ресурсов, представленной на рис. 3.4.

| Источники ( пассивы ) ( руб. ) | Финансирование | Активы ( руб. ) | |||

| Долгосрочные обязательства | Постоянные | ||||

| Собственный | активы | ||||

| капитал | Убытки | ||||

| Текущие пассивы ( ТП ) | Текущие активы | ||||

| Чистый оборотный капитал ( ЧОК ) = ТА — ТП ( см. раздел II ) | |||||

| ЧОК > 0 | ЧОК = 0 | ЧОК < 0 | |||

| Имеется возможность использовать сумму равную ЧОК в качестве мобильного капитала. | Рациональная схема финансов предприятия. | Предприятие вынуждено покрывать убытки или финансировать приобретение постоянных активов в сумме равной ЧОК за счет текущих пассивов. | |||

Рис. 3.4. Схема оптимального распределения ресурсов

Схема распределения ресурсов АО "Светоч" представлена на рис.3.5.

Рис. 3.5. Структура баланса АО “Светоч”

По данным таблицы “Агрегированный баланс” можно сразу выявить почти 2-х кратный рост чистого оборотного капитала. Более подробный анализ можно провести, используя другие таблицы.

Рассмотрим таблицу “Анализ изменения статей баланса” для оценки динамики состояния предприятия и для оценки влияния на изменение расчетных коэффициентов.

В целом по предприятию наблюдается рост всех статей баланса за исключением кредитов, сумма которых — как долгосрочных, так и краткосрочных — снизилась в среднем на 10%. Значительный рост наблюдается по статьям "авансы поставщикам" и "счета к получению", что говорит о высоком спросе на продукцию при низком проценте оплаченной продукции. В целом динамика положительная.

Рассмотрим таблицу “Структура баланса”, которая позволяет определить направленность деятельности предприятия и структуру источников.

По таблице можно сделать следующие выводы:

доля постоянных активов в имуществе АО "Светоч" сократилась;

сократилась доля готовой продукции, произошло перераспределение в отгруженную продукцию;

в пассивах сократилась доля собственных средств;

увеличилась доля полученных счетов, предприятие не может рассчитаться с поставщиками поскольку само не получает денежных средств от потребителей.

В целом по таблице можно сделать вывод, что общее состояние предприятия нормальное, поскольку изменение структуры произошло согласно оптимальной схеме распределения ресурсов.

Анализ баланса позволяет сделать обобщенные выводы:

общая тенденция в деятельности АО "Светоч" положительна, предприятие гасит кредиты, но в то же время увлекается кредитованием потребителей.

Анализ отчета о финансовых результатах и их использованииПосле обработки отчета о прибылях и убытках формируется таблица “Структура отчета о прибылях и убытках” (таблицы представлены в приложении №5).

Рассмотрим таблицу “Структура отчета о прибылях и убытках”. Она дает возможность увидеть структуру затрат, а также структуру балансовой прибыли.

Таблица позволяет сделать вывод, что доля затрат в выручке от реализации составляет 60%, то есть очень высока рентабельность производства. С точки зрения руководства ТЦ — это повод насторожиться, поскольку налицо явное завышение доходов одного из участников цепочки. Уже на этом этапе анализа имеются основания при формировании управляющего воздействия особое внимание уделить структуре финансовых потоков.

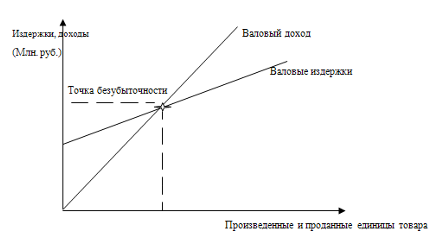

Анализ прибыльностиАнализ прибыльности (таблица 3.11) позволяет определить отдачу от различных видов деятельности. Для изучения прибыльности заполняется таблица “Показатели прибыльности” которая разбита на пять разделов, позволяющая оценить разные виды деятельности предприятия.

Таблица 3.11

Показатели прибыльности

| Наименование позиций | Кварталы | |

| 1 | 2 | |

| Прибыльность переменных затрат | 176,6% | |

| Прибыльность постоянных затрат | 220,8% | |

| Прибыльность всех затрат | 78,4% | |

| Прибыльность продаж | 40,0% | |

| Прибыльность затрат балансовая | 113,7% | |

| Прибыльность затрат чистая | 320,1% | |

| Прибыльность всей деятельности | 138,9% | |

| Точка безубыточности | 4081160 | |

| Абсолютное отклонение от точки безубыточности | 9010461 | |

| "Запас прочности" | 68,8% | |

| Производственный рычаг | 1,5 |

По данным таблицы необходимо признать, что при формировании цикла были допущены ошибки, поскольку из таблицы явствует, что прибыльность всех затрат составляет 80%, то есть ТЦ своими средствами оплатила все затраты АО "Светоч".

Деятельность АО "Светоч" настолько эффективна, что отклонение от точки безубыточности превышает нижнюю границу прибыльности (точку безубыточности) почти в 2 раза.

Анализ ликвидностиС помощью показателей ликвидности можно сделать выводы о достаточности различных видов текущих активов для погашения краткосрочных обязательств предприятия. Значения показателей для анализа представлены в таблице 3.12:

Таблица 3.12

Значения коэффициентов ликвидности

| Наименования позиций | 1.04.93 | 1.07.93 |

| Коэффициент общей ликвидности | 1,694 | 1,756 |

| Коэффициент срочной ликвидности | 1,241 | 1,076 |

| Коэффициент абсолютной ликвидности | 0,520 | 0,271 |

По данным таблицы можно сделать следующие выводы:

коэффициент общей ликвидности больше нормы в 1,5 раза;

коэффициент срочной ликвидности больше нормы в 1,3 раза;

коэффициент абсолютной ликвидности приблизился к норме к окончанию деятельности.

В целом по таблице можно сделать вывод об удовлетворительном состоянии ликвидности АО "Светоч" (что лишь подтверждает предположение, сделанное по данным показателей прибыльности).

Анализ финансовой устойчивостиДля анализа финансовой устойчивости заполняется таблица 3.13, по данным которой можно судить об устойчивости АО "Светоч" к колебаниям в привлеченных средствах.

Таблица 3.13

| Наименования позиций | 1.04.93 | 1.07.93 |

| Коэффициент общей платежеспособности | 0,504 | 0,448 |

| Коэффициент автономии | 1,015 | 0,810 |

| Коэффициент маневренности | 0,333 | 0,466 |

| Доля собственных источников финансирования текущих активов | 0,258 | 0,277 |

| Коэффициент обеспеченности долгосрочных инвестиций | 0,676 | 0,542 |

| Коэффициент иммобилизации | 0,540 | 0,328 |

| Коэффициент обеспеченности запасов собственными источниками финансирования | 1,086 | 0,767 |

По данным таблицы можно сделать следующие обобщенные выводы:

в конце срока функционирования у АО "Светоч" наблюдается недостаток собственного капитала;

произошло ухудшение финансовой устойчивости по всем показателям за исключением коэффициента маневренности и доли собственных источников финансирования текущих активов.

Таблица 3.14

Показатели оборачиваемости АО "Светоч" (дни)

| Наименование позиций | ||

| ОБОРАЧИВАЕМОСТЬ ТЕКУЩИХ АКТИВОВ | ||

| (по усредненным значениям) | ||

| Оборот запасов материалов | 35,3 | |

| Доля в "затратном цикле" | 22,6% | |

| Оборот авансов поставщикам | 50,8 | |

| Доля в "затратном цикле" | 32,4% | |

| Оборот незавершенного производства | 1,4 | |

| Доля в "затратном цикле" | 0,9% | |

| Оборот готовой продукции | 11,5 | |

| Доля в "затратном цикле" | 7,4% | |

| Оборот товаров | 0,0 | |

| Доля в "затратном цикле" | 0,0% | |

| Оборот выставленных счетов | 50,1 | |

| Доля в "затратном цикле" | 32,0% | |

| Оборот прочих текущих активов | 7,5 | |

| Доля в "затратном цикле" | 4,8% | |

| === Итого "затратный цикл" | 156,7 | |

| ОБОРАЧИВАЕМОСТЬ ТЕКУЩИХ ПАССИВОВ | ||

| (по усредненным значениям) | ||

| Оборот предъявленных счетов | 85,0 | |

| Доля в "кредитном цикле" | 77,5% | |

| Оборот авансов покупателей | 9,7 | |

| Доля в "кредитном цикле" | 8,8% | |

| Оборот прочих текущих пассивов | 15,0 | |

| Доля в "кредитном цикле" | 13,7% | |

| === Итого "кредитный цикл" | 109,6 | |

| === Итого "чистый цикл" | 47,0 |

Таким образом, даже высокое значение прибыльности не удержало предприятие в рамках финансовой устойчивости. Можно сделать вывод о недостаточном качестве управления предприятием.

Анализ оборачиваемостиДанные для анализа оборачиваемости представлены в таблице 3.14.

Чистый цикл составляет 47 дней, по производственному циклу наблюдается дефицит оборотных средств, который равен полуторамесячному объему финансирования производства.

Анализ рентабельностиПоказатели рентабельности представлены в таблице 3.15.

Таблица 3.15

Показатели рентабельности АО "Светоч"

| Наименование позиций | ||

| Рентабельность всего капитала | 74,4% | |

| Рентабельность собственного капитала | 158,4% | |

| Рентабельность уставного капитала | 3986,5% | |

| Рентабельность постоянных активов | 258,8% | |

| Рентабельность текущих активов | 104,4% | |

| Финансовый рычаг | 1,13 |

В общем по таблице можно сделать вывод, что рентабельность АО "Светоч" превышает значения, считающиеся нормальными во всем мире (10-15%) в 5-7 раз, что несомненно свидетельствует о завышении себестоимости при проведении переговоров. Фактическая себестоимость оказалась ниже проектной, но технологическая цепочка от этого не выиграла, а АО "Светоч" снизило цепочную эффективность почти в 2 раза.

Факторный анализ АО “Светоч” Анализ общей рентабельностиПроводится с помощью двух моделей. В первой модели (таблица 3.16) оценивается влияние изменения прибыльности продаж, оборачиваемости активов, доли собственных источников финансирования оборотного капитала, общей платежеспособности; во второй модели (таблица 3.17) — влияние коэффициента использования прибыли, рентабельности реализованной продукции, количества оборотов текущих активов в производственном цикле, структура активов.

Таблица 3.16

Анализ влияния изменения факторов на общую рентабельность

АО "Светоч" (модель 1)

| Наименование | Условное | Значение, тыс. руб. | ||

| показателей и факторов | обозначение | 01.04.93 | 01.07.93 | |

| Чистая прибыль | ЧП | 0 | 21 384 836 | |

| Выручка от реализации | ВР | 0 | 13 091 621 | |

| Текущие активы | ТА | 14 606 321 | 26 372 254 | |

| Собственный капитал | СК | 11 325 587 | 15 670 505 | |

| Всего активов | ВА | 22 488 536 | 35 016 165 | |

| Прибыльность продаж | ПП = ЧП/ВР | 0,0000 | 1,6335 | |

| Оборачиваемость активов | Оа = ВР/ТА | 0,0000 | 0,4964 | |

| Доля собственных | ||||

| источников финансирования | Иф = ТА/СК | 1,2897 | 1,6829 | |

| оборотного капитала | ||||

| Общая платежеспособность | По = СК/ВА | 0,5036 | 0,4475 | |

| Общая рентабельность | Ра = ЧП / ВА | 0,0000 | 0,6107 | |

| Общая рентабельность | Ра = х1*х2*х3*х4 | 0,0000 | 0,6107 | |

| Изменение ПП | 1,6335 | |||

| Изменение Оа | 0,4964 | |||

| Изменение Иф | 0,3932 | |||

| Изменение По | -0,0561 | |||

| Изменение Ра | 0,6107 | |||

| Влияние ПП | 0,6107 | |||

| Влияние Оа | 0,0000 | |||

| Влияние Иф | 0,0000 | |||

| Влияние По | 0,0000 | |||

| Сумма влияний | 0,6107 | |||

Таблица 3.17

Анализ влияния изменения факторов на общую рентабельность

АО "Светоч" (модель 2)

| Наименование | Условное | Значение, тыс. руб. | ||

| показателей и факторов | обозначение | 01.04.93 | 01.07.93 | |

| Чистая прибыль | ЧП | 0 | 21 384 836 | |

| Результат от реализации | РР | 0 | 7 608 882 | |

| З-ты на пр-во реализ. пр-ции | ЗПРП | 0 | 6 681 635 | |

| Текущие активы | ТА | 14 606 321 | 26 372 254 | |

| Всего активов | ВА | 22 488 536 | 35 016 165 | |

| Коэф. использ. Прибыли | Кип = ЧП/РР | 0,0000 | 2,8105 | |

| Рент. Реализ. Продукции | Ррп = РР/ЗПРП | 0,0000 | 1,1388 | |

| Количество оборотов | ||||

| текущих активов в | Оп = ЗПРП/ТА | 0,0000 | 0,2534 | |

| производственном цикле | ||||

| Структура активов | Са = ТА/ВА | 0,6495 | 0,7531 | |

| Общая рентабельность | Ра = ЧП / ВА | 0,00% | 61,07% | |

| Общая рентабельность | Ра = х1*х2*х3*х4 | 0,00% | 61,07% | |

| Изменение Кип | 2,8105 | |||

| Изменение Ррп | 1,1388 | |||

| Изменение Оп | 0,2534 | |||

| Изменение Са | 0,1036 | |||

| Изменение Ра | 0,6107 | |||

| Влияние Кип | 0,6107 | |||

| Влияние Ррп | 0,0000 | |||

| Влияние Оп | 0,0000 | |||

| Влияние Са | 0,0000 | |||

| Сумма влияний | 0,6107 | |||

По данным таблицы можно сделать вывод о том, что изменение рентабельности произошло за счет изменения прибыльности продаж. Этот фактор единственный, влияние которого отлично от нуля и равно по величине изменению рентабельности.

По данным второй модели можно сделать вывод, что изменение общей рентабельности произошло за счет изменения коэффициента использования прибыли. По двум моделям в целом можно сделать вывод, что основной вклад в изменение общей рентабельности внесло изменение чистой прибыли предприятия АО "Светоч".

Анализ рентабельности собственного капиталаВ модели оценивается влияние изменения прибыльности продаж, оборачиваемости активов и коэффициента капитализации на рентабельность собственного капитала. Исходные данные и расчеты по факторному анализу рентабельности приведены в таблице 3.18.

Таблица 3.18

Анализ влияния изменения факторов на рентабельность

собственного капитала АО "Светоч"

| Наименование | Условное | Значение, тыс. руб. | ||

| показателей и факторов | обозначение | 01.04.93 | 01.07.93 | |

| Чистая прибыль | ЧП | 0 | 21384836 | |

| Выручка от реализации | ВР | 0 | 13091621 | |

| Всего активов | ВА | 22488536 | 35016165 | |

| Собственный капитал | СК | 11325587 | 15670505 | |

| Прибыльность продаж | ПП = ЧП/ВР | 0,0000 | 1,6335 | |

| Оборачиваемость всех активов | ОА = ВР/ВА | 0,0000 | 0,3739 | |

| Коэффициент капитализации | Кк = ВА/СК | 1,9856 | 2,2345 | |

| Рентабельность собств. капитала | Рск = ЧП/СК | 0,0000 | 1,3647 | |

| Рентабельность собств. капитала | Рск = a * b * c | 0,0000 | 1,3647 | |

| Изменение ПП | 1,6335 | |||

| Изменение Оа | 0,3739 | |||

| Изменение Кк | 0,2489 | |||

| Изменение Рск | 1,3647 | |||

| Влияние ПП | 1,3647 | |||

| Влияние Оа | 0,0000 | |||

| Влияние Кк | 0,0000 | |||

| Сумма влияний | 1,3647 | |||

Вывод сделанный по данным первой и второй моделей подтверждается результатами модели рентабельности собственного капитала.

Вероятность банкротства АО “Светоч”Для оценки вероятности банкротства заполняется таблица 3.19

Таблица 3.19

Значение показателя Альтмана и влияющих факторов

| Показатель Альтмана Z | 2,38 |

| Степень мобилизации активов | 0,90 |

| Рентабельность активов | 0,49 |

| Уровень самофинансирования | 0,61 |

| Доля акционерного капитала в источниках | 0,01 |

| Оборачиваемость активов | 0,37 |

Значение показателя Альтмана свидетельствует об очень низкой вероятности банкротства АО "Светоч". Во многом это вызвано высокой степенью мобилизации активов, а также уровня самофинансирования.

3.4. Формирование управляющего воздействияНа основании проведенного исследования можно сделать следующие выводы:

функционирование технологической цепочки без АО "Светоч" в 2 раза эффективнее, чем с участием АО "Светоч";

анализ состояния АО "Светоч" позволил выявить причины, по которым функционирование ТЦ оказалось низкоэффективным:

основная причина — рискованная политика привлечения заемных средств на АО "Светоч" из внешних по отношению к ТЦ источников, как результат — АО "Светоч" вынуждено завышать себестоимость на АО "Светоч", что привело к неравномерному распределению прибыли внутри ТЦ.

Таким образом, дальнейшее функционирование АО "Светоч" в рамках технологической цепочки не представляется возможным.

Возможны два альтернативных управляющих воздействия:

Похожие работы

... и оценка работы Корректирующие меры Рис. 1.5. Этапы процесса управления по целям Глава 2. Методика применения статистических методов в управлении корпоративными финансами. 2.1. Применение статистических методов при проведении анализа финансового состояния предприятий финансово-промышленной группыАнализ финансового состояния предприятия состоит из нескольких разделов: анализ прибыльности, ...

... , характеризующие отдельные стороны деятельности страховых организаций. В следующем подразделе более подробно рассмотрим основные показатели финансово-хозяйственной деятельности страховых организаций.[22] 1.3 Методология анализа показателей финансово-хозяйственной деятельности страховых организаций Основными финансовыми показателями деятельности страховой организации служат: ...

... развития промышленности области, без прогнозно-плановых показателей товаропроизводителей она является необоснованной, то есть нарушается неоднократно упоминавшийся принцип обратной связи. Недостатком сегодняшнего планирования промышленного комплекса является, как ни странно, отсутствие целевых установок и обоснования необходимости достижения именно запланированного уровня показателей. Так, целью ...

... механизма управления антикризисные управляющие и аудиторы преследуют цель установить соответствие между системой антикризисных мер и выбранной стратегией финансового развития. Глава 3 Антикризисное управление в России: механизмы обеспечения 3.1 Институциональные механизмы обеспечения Многие организации сталкивались с теми или иными кризисными ситуациями в результате своей деятельности. ...

0 комментариев