Государственные финансы. Под ред. В.М.Федосова. - Киев, Лыбидь, 1991, с. 20

Балабанов М.Т. Основы финансового менеджмента. - М.: Финансы и статистика, 1994

США: рынок потребительских товаров и услуг. - М.: Наука, 1988, с. 16-17, 21

Сущность и основные этапы развития банковского

Philip Kotler. Marketing. Management: Analisis, Planning, Implementation and Control bth ed. - N.X.: Prentice Hall, 1988, p. 26

Развитие сети банковских филиалов

Îñíîâíûå íàïðàâëåíèÿ

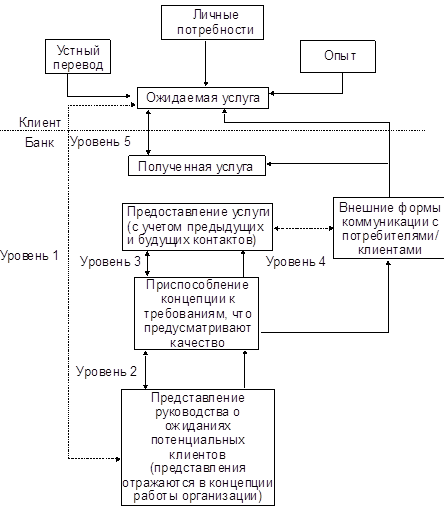

Customer services: vmarketing the competitive environment. - L. - BPP publishing ltd, 1992, p. 219

Навигация

Philip Kotler. Marketing. Management: Analisis, Planning, Implementation and Control bth ed. - N.X.: Prentice Hall, 1988, p. 26

Банковский менеджмент

294096

знаков

14

таблиц

0

изображений

1. Philip Kotler. Marketing. Management: Analisis, Planning, Implementation and Control bth ed. - N.X.: Prentice Hall, 1988, p. 26.

В результате усиления конкуренции на финансовом рынке в 50-х годах произошло перераспределение активов финансовой системы между уже существовавшими типами финансовых учреждений, а также возникли новые банки.

Во второй половине 50-х годов в США сформировалась индустрия кредитных карточек, в результате чего расчетно-клиринговые услуги потеряли институционную привязку к коммерческому банку. Под банковскими услугами стали пониматься только традиционные услуги банка (кредитование и прием денежных средств на вклад). Соответственно, стал формироваться маркетинг расчетно-клиринговых услуг компаний кредитных карточек. Ожесточенная конкуренция, развернувшаяся в индустрии кредитных карточек между банками, компаниями индустрии туризма и развлечений, нефтяными компаниями, розничными магазинами означала начало второго этапа развития банковского менеджмента.

Первые кредитные карточки в США были выпущены еще в 20-х годах нефтяными компаниями, как средство утверждения их торговых марок и средство платежа для путешествующих клиентов. В 30-е годы универмаги стали использовать свои карточки для ведения счетов оплаты товаров клиентами. В начале 50-х годов возникла индустрия кредитных карточек с момента учреждения Diners Clab. Diners Clab начинала в феврале 1950 года с 22 ресторанов и 200 владельцев карточек, получила доход на втором году своего существования и затем постоянно расширяля масштабы своих операций. American Express включилась в эту деятельность в 1958 году и захватила лидерство в отрасли, поглотив слабых конкурентов.

Банки проникли в индустрию кредитных карточек в конце 50-х годов, когда первые банковские кредитные карточки выпустил National banc of Franclin. В конце 60-х годов банковские карточки предлагались все более широкому кругу клиентов для оплаты товаров и услуг, связанных с путешествиями и туризмом.1

С этого времени банковский менеджмент включает маркетинг расчетно-клиринговых услуг, включая обращение финансовых активов, венчурный сектор рынка. Наряду со старыми финансовыми инструментами (туристические чеки) на рынок вышли дебитовые карты.

На третьем этапе развития банковского менеджмента вслед за сферой кредитно-депозитных и расчетно-клиринговых услуг маркетинг проник в область страхования.

Западные страховые компании стали широко применять маркетинг в начале 60- годов. Наибольшее распространение получили два смысловых значения этого термина. Первое определяет маркетинг как деятельность страховой компании, направленную на продвижение страховых услуг от страховщика к страхователю. Второе, более современное определение, рассматривает маркетинг как "комплексный подход к вопросам организации и управления всей деятельностью страховой компании, направленной на оказание таких страховых услуг и в таких количествах, которые соответствуют потенциальному спросу.

При этом спрос создается усилиями самой страховой компании и удовлетворяется ею."2

____________________

1. J.P.Peter, J.H.Donnelli. Marketing management - 2nd ed. -BPL, 1989, p. 732-733.

2. В.В.Шатов. Введение в страхование. - М.: Финансы и статистика. 1992, с. 99.

Глава II. ОРГАНИЗАЦИОННЫЕ ОСНОВЫ

БАНКОВСКОГО МЕНЕДЖМЕНТА

2.1. Выбор рациональной организационной

структуры коммерческого банка

Организационная структура банка является важной составляющей успешного достижения целей избранной стратегии менеджмента. Очень часто недостатки в организационных структурах приводили даже достаточно мощные банки к кризисным ситуациям. Поэтому выбор организационой структуры, наилучшим образом соответствующей внутренним и внешним факторам, определяющим деятельность банка, является стратегической целью менеджмента, основой диверсификации банковского обслуживания.

Банки в рыночных условиях специализируются на оказании различных видов услуг, ставят перед собой различные цели, а, следовательно, их организационные структуры могут варьироваться в широких пределах. Каждая из видов организационных структур имеет свои преимущества и недостатки, которые должны учитываться в процессе выбора оптимальной структуры, организации, соответствующей конкретным рыночным условиям. Организационная структура банка призвана обеспечить рациональную организацию работы банковских служащих, успешное осуществление всех функций управления, максимальное удовлетворение потребностей клиентов и, в конечном счете, достижение целей, стоящих перед банковским менеджментом.

На основе анализа мирового опыта можно выделить три организационные структуры (рис. 5).

П Р И Н Ц И П Ы К Л А С С И Ф И К А Ц И И

_________________________________________________________________________

| Система организационных потоков | Адаптивность организационной структуры | Степень централизации управления | ||

| Функциональные | Проектные | Централизованные | ||

| Дивизиональные | Матричные | Децентрализованные | ||

| Транснациональ-ные | Холдинговые (дочерние фирмы) |

| ||

Рис. 5. Классификация организационных структур.

Организационные структуры банков различаются, прежде всего, по принципу бюрократии, т.е. организации документооборота, информационных потоков. Разделение труда между банковскими подразделениями призвано обеспечить налаженную работу всех управленческих звеньев, четкое разделение функций, строгую регламентацию деятельности каждого работника и подбор кадров в соответствии с их компетентностью.

Бюрократическая модель движения информации при этом может выступать в трех основных формах:

1. Функциональные организационные структуры.

2. Дивизиональные организационные структуры.

3. Организационные структуры банков, действующих на международных рынках.

При функциональной организационной структуре вся деятельность банка подразделяется между службами, осуществляющими строго регламентированные функции, выполнение которых ведет к достижению целей менеджмента. Функциональная структура приемлема при обслуживании крупных корпораций. Она редко используется банками Молдовы, ибо каждому клиенту приходится иметь дело с многими отделами банка.

Дивизиональная организационная структура предполагает деление банковской деятельности в соответствии с видами предлагаемой банковской продукции, группами потребителей или по региональным признакам. Она наиболее приемлема для коммерческих банков Молдовы, обслуживающих, преимущественно, средние и малые фирмы.

Организационные структуры транснациональных банков, действующих на международных рынках, имеют тенденцию к глобализации. Различают глобальные структуры с региональной и продуктовой ориентацией. Выбор подходящей структуры - одна из важнейших задач в деятельности банка. В Молдове начинают действовать региональные филиалы зарубежных банков.

Действуя на международном уровне, банк может выступать за рубежом в четырех организационных формах: а) отделение; б) представительство; в) филиал; г) консорциональное участие. Российские банки начинают с налаживания корреспондентских отношений, затем открывают представительства либо открывают консорциумы с перспективой создания филиалов.

Адаптивность структуры - второй главный принцип классификации в банковском менеджменте. Адаптивные организационные структуры стали применяться за рубежом банками в 70-90-х г.г., когда резко возросла конкуренция со стороны небанковских институтов, прежде всего инвестиционных фондов. В этих условиях особое значение стала приобретать своевременная и адекватная реакция на изменение рыночных ситуаций, которая была невозможна при использовании традиционных бюрократических структур. Так появились адаптивные организационные структуры.

В мировой практике известно 3 основных вида адаптивных структур (рис. 5). Каждая из этих групп организационных структур призвана решать свойственные ей задачи и применяется в определенных условиях. Каждый из этих видов имеет свои отличительные особенности и заслуживает отдельного рассмотрения.

Проектные структуры предназначены для решения стоящих перед банком конкретных крупномасштабных задач, например, введения кредитных карточек или системы банковских услуг на дому. Это требует от банка отдельного руководства этим проектом, которое бы позволило в кратчайшие сроки, с максимальной эффективностью и без ущерба для основной деятельности банка разработать и ввести новый банковский продукт.

После ввода в действие задуманной системы специально создаваемая для этих целей проектная организация, в состав которой входит группа специалистов и руководящих работников банка, распускается.

Таким образом, проектные структуры - это временные организационные образования, вводимые в действующую структуру банка и относительно автономные в плане руководства осуществления проекта. Я думаю, это весьма актуально для банков России, которые оказывают клиентам лишь 10-20 видов услуг из 400, принятых на Западе.

Не менее преспективны матричные структуры. Матричное управление позволяет соединить преимущества функциональной и дивизиональной структуры, придавая необходимую гибкость организационным структурам. Матричные структуры создаются также для реализации крупномасштабных проектов.

На имеющуюся в банке структуру особым образом "накладывается" временная матричная структура. Полученная в результате "многоэтажная" организация достаточно эффективно может решать вопросы повседневной деятельности банка и осуществления запланированного проекта. В отличие от проектных структур матричная организация находится под воздействием руководителей структурных подразделений банка, что создает условия для постоянного и эффективного контроля. Это особенно важно при осуществлении банками России крупных инвестиционных проектов по ресурсосбережению, развитию экспортного потенциала, туризма, организации добычи собственных энергоресурсов и т.п.

Крнгломераты дочерних фирм особенно важны при открытии банками филиалов в регионах и сопредельных странах. Конгломерат представляет собой соединение нескольких структур, позволяющее банку четко реагировать на изменения рыночных условий. Появление банковских конгломератов в банковской сфере было связано с развивающейся практикой поглощений и приобретений крупными банками мелких как формы роста банковских организаций.

Конгломерат предполагает наличие руководства из единого центра, однако банковские подразделения сохраняют определенную самостоятельность, особенно в отношении принятия решений, касающихся текущей деятельности. Банки, организованные по типу конгломератов, могут своевременно реагировать на неудачные или, наоборот, успешные действия своих подразделений в определенных рыночных сегментах. Эта реакция проявляется в обычной купле-продаже мелких банков и дочерних фирм, являющихся составной частью конгломерата. При этлм деятельность банковской организации в целом не нарушается, поскольку между подразделениями конгломерата не существует тесного взаимодействия.

При холдинговой структуре ее центральное звено владеет контрольным пакетом акций ряда фирм. Это особенно важно при создании в России финансово-промышленных групп.

Таким образом, адаптивные структуры решают важнейшую задачу - адаптировать организацию к изменяющимся рыночным условиям, и, как следствие, получают широкое распространение.

Выбор организационных структур, отличающихся степенью централизации, зависит от размеров и финансовой устойчивости банка, размещения его филиалов. Выбор рациональной степени централизации деятельности банка - очень сложный вопрос, решение которого приходится искать для каждого банка в отдельности. Каждая из структур, отличающаяся степенью централизации, имеет свои преимущества и недостатки, которые необходимо учитывать при делегировании полномочий нижестоящим звньям управления. Нижестоящие звенья банка всегда (и вполне справедливо) стремятся к большей степени децентрализации, поскольку снизу, в непосредственном контакте с клиентами, лучше видны все недостатки и наиболее перспективные направления менеджмента.

Четкое разграничение функций центра и низовых элементов управления наилучшим образом балансирует интересы структурных подразделений и банка в целом. Децентрализация управления банком в условиях России зависит от компьютеризации, включения в европейские сети SWIFT и др., повышения устойчивости банков, развития страхования кредитных рисков, квалификации банковских работников.

Создание банком конгломерата дочерних фирм выступает как оптимальный способ диверсификации банковского обслуживания.

Внедрение новых видов услуг и широкая диверсификация банковского обслуживания тесно связаны со структурной организацией деятельности банка. Организационная структура не может слишком часто модифицироваться. Внесение изменений в структуру банка - процесс достаточно сложный, требующий учета целого ряда специфических факторов.

Структурная организация требует соответствующей переподготовки персонала, поскольку практически все организационные изменения связаны с повышением качества обслуживания клиентуры, расширением рынка, увеличением объемов совершаемых операций и введением новых, более совершенных технологий и методов работы.

Изменения в структуре банка, связанные с расширением сферы деятельности и предложением новых продуктов, сопровождаются, как правило, введением в штат новых специалистов по отдельным отраслям банковской и других видов деятельности. Однако любое изменение в штатах банка способно нарушить устоявшийся процесс коммуникаций и координацию деятельности отдельных служб. Интенсивное освоение все новых видов банковских продуктов и дополнительных услуг в России будет сопровождаться значительным увеличением штата сотрудников банка и постоянно возникающими проблемами в координации и управлении деятельностью многочисленных подразделений банка.

С другой стороны, изменения ситуации на рынке финансовых услуг, его насыщение, активность конкурентов будет приводить к необходимости новых структурных перестроек, что может быть связано с необходимостью сокращения штатов. В этих условиях любая структурная перестройка будет ассоциироваться у банковских служащих с возможным сокращением штата. Из-за отсутствия заинтересованности служащих в структурных изменениях организационная структура может потерять свое важнейшее свойство - гибкость.

Рынок банковских услуг довольно объемен, его обслуживание требует от банка сбора и обработки огромного потока информации. Разработка новых видов услуг является весьма трудоемким процессом, что отражается на их себестоимости. Колебания конъюнктуры рынка вынуждают банк к постоянному перепрофилированию и изменению стратегии действий, отнимает довольно много времени и средств. Все это ведет к распылению сил и средств банка, отчего снижается эффективность его работы, уменьшаются шансы в завоевании конкурентных преимуществ.

Стратегия создания банком дочерних фирм, специализирующихся на оказании конкретно-определенных видов услуг, решает многие проблемы процесса диверсификации банковского обслуживания и имеет значительные преимущества.жжжжжжж

Рассмотрим методологию стратегии создания банком дочерних фирм с целью диверсификации обслуживания клиентов банка.

Деятельность банка, направленная на диверсификацию и освоение новых видов услуг, начинается с анализа рыночных возможностей, банковского маркетинга. Выбрав стратегию диверсификации путем создания дочерних фирм, руководство банка должно поставить перед специалистами банка конкретные задачи исследования:

1) выяснить, какие виды услуг пользуются спросом у всех групп настоящих и потенциальных клиентов банка;

2) определить, какие виды услуг пользуются спросом у наиболее прибыльной для банка группы потребителей услуг;

3) определить, какими услугами пользуются представители рыночных сегментов, на которых специализируется банк.

Дальнейший анализ целесообразно производить с помощью матрицы "клиенты/услуги", которая дает наглядное представление о возможных вариантах действий по освоению новых видов услуг (рис. 6).

| УСЛУГИ | Группы потребителей | ИТОГО | ||

| 1(а) | 2(в) | 3(с) | ||

| 1 2 3 п | ||||

У11/к11

У21/к21

У31/к31

Уп1/кп1

У12/к12

У22/к22

У32/к32

Уп2/кп2

У13/к13

У23/к23

У33/к33

Уп3/кп3

У1'/к1'

У2/к2

У3/к3

Уп/кп

ИТОГО

У1/к1

У2/к2

У3/к3

СУ/ск

У12 - количество услуг первого вида, приобретаемых клиентами второй потребительской группы за определенный период;

к12 - количество клиентов второй потребительской группы, пользующихся услугами первого вида;

У1 - количество услуг всех видов, приобретаемых клиентами первой потребительской группы за определенный период;

к1 - показатель, характеризующий полноту удовлетворения клиентов первой потребительской группы предоставляемым набором услуг;

У11 - количество услуг первого вида, приобретаемых клиентами всех потребительских групп за определенный период;

к11 - количество клиентов всех потребительских групп, пользующихся услугами первого вида;

СУ - общее количество приобретаемых услуг всех видов за определенный период;

ск - показатель, характеризующий полноту удовлетворения клиентов всех потребительских групп предоставляемым набором услуг;

а - количество клиентов в первой потребительской группе.

Рис. 6. Матрица "клиенты/услуги"

Таким образом, проведение сегментации по характеристикам предлагаемых услуг позволяет посредством расположения напротив каждого вида услуг определенных групп потребителей выявить те услуги, освоение которых в наибольшей степени отвечает стоящим перед банком целям.

Данный метод используется для получения контрольных цифр, отражающих количество клиентов, пользующихся теми или иными услугами, а материалы, собранные при проводимом анализе - для общей оценки структуры потребностей в этих услугах.

На основе маркетинга банковских услуг осуществляется выбор партнера и организация дочерней фирмы.

Анализ рыночных возможностей, определение направления диверсификации банковского обслуживания и освоения новых видов услуг позволяет на следующем этапе исследования рынка провести тщательный анализ деятельности конкурентов - действующих на рынке фирм, оказывающим услуги тем группам потребителей, которые представляют для банка наибольший интерес как потенциальные клиенты.

На основе полученной информации выбираются фирмы, которые банк определяет для себя как наиболее значимые на его потенциальном рынке. Затем разрабатываются крнкретные инвестиционные проекты, способные заинтересовать эти фирмы, например, лизинговые или венчурные в долевом участии банка. При таком подходе фирмы, получая дополнительные инвестиции и поддержку банка, усиливают свои позиции на рынке оказываемых услуг.

При планировании совместной деятельности важно, чтобы банк выдвигал на первый план не получение прибыли от дочерней фирмы, а максимальное удовлетворение клиентуры. Расширение рынка и общего объема услуг обеспечивает рост суммарной прибыли и является основной причиной, побуждающей банки к расширению круга предлагаемых услуг на базе создаваемого холдинга.

Банк должен сопоставить размеры необходимых инвестиций в дочернюю фирму с теми затратами, которые необходимо было бы произвести, осваивая данную услугу в структуре банка. При этом банк должен учитывать огромный выигрыш во времени, которое может потребоваться до достижения требуемого качества обслуживания клиентов, если создавать новое подразделние в своем составе. При создании холдинга на базе действующих фирм не потребуется поиск и введение в штат большого числа новых специалистов. Руководство банка, опираясь на достаточно опытных организаторов и специалистов дочерней фирмы, привыкших к самостоятельной работе в условиях самофинансирования и жесткой конкуренции, освободится от проблем управления, стимулирования и содержания новых служб при банке.

Диверсификация банковского обслуживания путем создания банком дочерних фирм, формирования холдингов - магистральное направление развития банковского менеджмента.

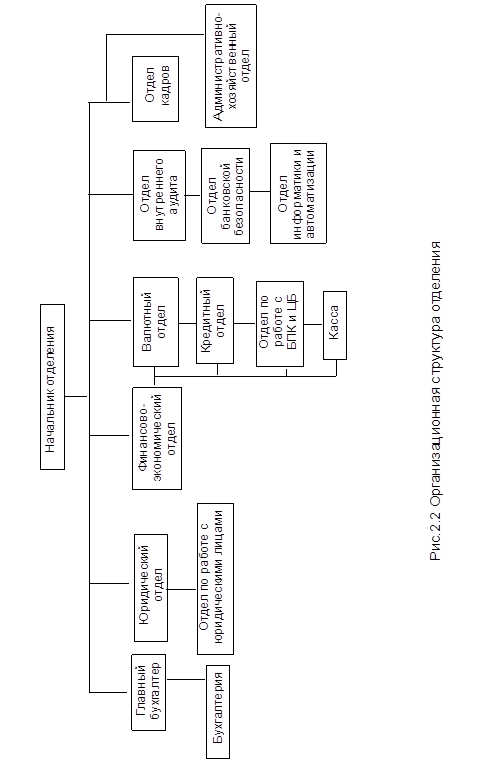

Исходя из вышесказанного и на основании схемы "Организационная структура АКБ "Banca Social=" можно проследить примерный порядок управления коммерческими банками в Республике Молдова.

Для выполнения своих обязанностей и функций в АКБ "Banca Social=" создана управленческая структура, т.е. аппарат управления. Под структурой управления понимается состав звеньев и уровней (ступеней) управления, их взаимосвязь и подчиненность.

Построение структуры аппарата управления в АКБ "Banca Social=" выражает ту форму разделения труда в сфере управления, которая оказывает свое воздействие на процесс развития и совершенствования системы.

Сама система управления в АКБ "Banca Social=" на современном этапе удовлетворяет ряду требований, таких как: оптимальность, оперативность, надежность, которые в определенной мере отвечают требованиям переходного к рыночным отношениям периоду. В то же время эффективность управления в банке во многом зависит от его организационных форм. Функции управления АКБ "Banca Social=" рассматриваются с позиции объекта и субъекта управления. С позиции объекта управления функции управления подразделяются на:

1. Отражающие структуру построения банковской системы в целом, в т.ч. и АКБ "Banca Social=".

2. Отражающие уровень операций в АКБ "Banca Social=".

3. Отражающие стадии процесса, протекающих операций в АКБ "Banca Social=".

4. Отражающие составные элементы и параметры процесса управления в АКБ "Banca Social=".

С позиции субъекта управления функции управления классифицируются на:

1. Стадии управления.

2. Структура объема управления.

Основными функциями управления в АКБ "Banca Social=" являются:

а) функции предварительного управления;

б) функции оперативного управления;

в) функции заключительного управления.

Также функции управления в АКБ "Banca Social=" подразделяются на: планирование, координирование, организация, контроль.

Высшим органом управления АКБ "Banca Social=" является Общее собрание учредителей (акционеров). К его компетенции относится:

- утверждение и изменение устава банка;

- утверждение Положения о Правлении банка и ревизионной комиссии;

- определение размера номинала выпускаемых банком акций;

- определение размера Уставного капитала и его изменение;

- расширение числа акционеров и порядок их выхода из банка;

- определение основных направлений деятельности банка, утверждение его планов и отчетов об их выполнении;

- определение численности и срока полномочий а также избрание и отзыв членов Совета банка и ревизионной комиссии;

- рассмотрение и утверждение годового баланса банка, отчета о прибылях и убытках за истекший год, заключения и отчета ревизионной комиссии, порядок образования фондов, распределение прибыли или покрытие убытков;

- решение вопроса о выпуске и приобретении акций;

- принятие решения о прекращении деятельности банка, назначение ликвидационной комиссии, утверждение ликвидационного баланса и др.

Необходимо отметить, что Общее собрание акционеров правомочно включать в свою компетенцию и ряд других вопросов, а также передавать часть своих вопросов Совету банка для их решения.

В промежутках между Общими собраниями органом управления АКБ "Banca Social=" является Совет банка, который подотчетен Общему собранию акционеров. Компетенция, порядок и решение вопросов, число членов Совета банка решается и устанавливается Общим собранием акционеров.

Избранные члены Совета банка, согласно их полномочиям, выбирают Председателя Совета банка. Из числа членов Совета банка Общее собрание назначает Председателя Правления, на котого возлагается руководство исполнительным органом банка - Правлением банка. В период между собраниями и заседаниями Совета банка Правление АКБ "Banca Social=" руководит всей деятельностью банка в пределах компетенции, определенной ему Уставом банка и соответствующими нормативными актами.

Правление АКБ "Banca Social=" рассматривает на своих заседаниях вопросы;

- подготовки и рассмотрения документов для обсуждения их на Общем собрании учредителей или Совета банка;

- кредитования клиентов, осуществления расчетов, заключения договоров, учета, отчетности, внутрибанковского контроля;

- результаты коммерческой и внешнеэкономической деятельности банка, работы с ценными бумагами;

- контролем за соблюдением учрежденных банком действующих нормативных актов и законов;

- материалы ревизий, проверок, а также отчеты руководителей учреждений банка, подведомственных ему;

- годовые отчеты и балансы банка, проекты приказов, инструкций и др. актов банка и принимает по ним соответствующие решения;

- подбора, обучения, использования и аттестации персонала;

- другие вопросы, внесенные на рассмотрение Правления банка.

Необходимо подчеркнуть, что всю работу по организации и совершенствованию руководства банком осуществляет Председатель Правления банка в соответствии с возложенными на него полномочиями.

Похожие работы

... , связанного с нарушением правил залоговых операций (ст. 155/5 УК РМ), нарушений правил кредитования (ст.156 УК РМ) и др., что является нарушением закона, связанное с установленными правилами осуществления деятельности банков Республики Молдова. [Ст.2, п.3] В основе банковского менеджмента лежи акт – закон «О Национальном Банке Республики Молдова» № 548 – XVIII с учетом изменений и дополнений по ...

... окружающей среды банка, разработку и реализацию технологических средств финансовой деятельности банка и его взаимодействия с клиентами. 3. Функции банковского менеджмента Менеджмент банка представляет собой сложную (полиструктурную) систему. Структура его, как система управленческих отношений, характеризуется взаимосвязанными отношениями основных функций, в состав которых входят: - ...

... маркетинг, управление активами и пассивами банка, управление ликвидностью, управление доходностью, управление собственным капиталом, управление кредитным портфелем, управление банковскими рисками. Особенностью финансового менеджмента является отсутствие единообразной технологии управления экономическими процессами и организации банковских процедур в рамках единой банковской системы. В условиях ...

... финансовые операции банка и за счет этого создается добавленная стоимость, обеспечивающая приращение капитала банка. Таблица 2 - Задачи банковского менеджмента Задачи Содержание задачи 1.Банковская политика 1. Выделение глобальной цели 1. Разработка комплекса программ и проектов, обеспечивающих достижение целей банка 2. Разработка методологии управления деятельности 3. ...

0 комментариев