Государственные финансы. Под ред. В.М.Федосова. - Киев, Лыбидь, 1991, с. 20

Балабанов М.Т. Основы финансового менеджмента. - М.: Финансы и статистика, 1994

США: рынок потребительских товаров и услуг. - М.: Наука, 1988, с. 16-17, 21

Сущность и основные этапы развития банковского

Philip Kotler. Marketing. Management: Analisis, Planning, Implementation and Control bth ed. - N.X.: Prentice Hall, 1988, p. 26

Развитие сети банковских филиалов

Îñíîâíûå íàïðàâëåíèÿ

Customer services: vmarketing the competitive environment. - L. - BPP publishing ltd, 1992, p. 219

Навигация

Балабанов М.Т. Основы финансового менеджмента. - М.: Финансы и статистика, 1994

Банковский менеджмент

294096

знаков

14

таблиц

0

изображений

1. Балабанов М.Т. Основы финансового менеджмента. - М.: Финансы и статистика, 1994.

Финансовая система является сложной, динамичной и открытой системой. Сложность финансовой системы определяется неоднородностью составляющих элементов, разнохарактерностью связей между ними, структурным разнообразием элементов. Это вызывает многообразие и различие элементов системы, их взаимосвязей, тенденций, изменений состава и состояния системы, множественность критериев их деятельности. Динамичность финансовой системы обусловливается тем, что она находится в постояноо меняющейся величине финансовых ресурсов, расходов, доходов, в колебаниях спроса и предложения на капитал. Это обеспечивает увеличение и углубление связей финансовой системы с внешней средой, так как она обменивается информацией с внешней средой, но усложняет процесс ее управления. Финансовая система является открытой системой, так как она обменивается информацией с внешней средой.

Финансовый менеджмент, как форма предпринимательской деятельности означает, что управление финансовой деятельностью не может быть чисто бюрократическим, административным актом. Речь идет о творческой деятельности, которая активно реагирует на изменения, происходящие в окружающей среде. Финансовый менеджмент, как форма предпринимательства предполагает использование научных основ планирования и управления, финансового анализа.

Как форма предпринимательства, банковский менеджмент может быть выделен в самостоятельный вид деятельности. Эту деятельность выполняют как профессиональные менеджеры, так и финансовые институты. Сущность банковского менеджмента, как формы предпринимательства, выражается в обмене:

Деньги ЬЮ Услуги банковского Ю Деньги с

менеджмента приростом

Сферой приложения банковского менеджмента является финансовый рынок. На финансовом рынке проявляются экономические отношения между продавцами и покупателями финансовых (денежных) ресурсов и инвестиционных ценностей, между их стоимостью и потребительской стоимостью. Финансовый рынок сотоит из системы рынков: валютного, ценных бумаг, ссудных капиталов, золота. Функционирование финансового рынка создает основу для предпринимательства в области управления движением финансовых ресурсов и финансовыми отношениями.

Эффективность применения банковского менеджмента достигается только в комплексной увязке с функционированиеи, действиями методов и рычагов финансового механизма.

Финансовый механизм представляет собой систему действий финансовых рычагов, выражающуюся в организации, планировании и стимулировании использования финансовых ресурсов. В структуру финансового механизма входят пять взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение.

Структура финансового механизма представлена на рис. 1.

Финансовый метод можно определить как способ воздействия финансовых отношений на хозяйственный процесс. Финансовые методы действуют в двух направлениях: по линии управления достижением финансовых ресурсов и по линии рыночных коммерческих отношений, связанных с соизмерением затрат и результатов, с материальным стимулированием и ответственностью за эффективное использование денежных фондов.

Рыночное содержание в финансовые методы вкладывается не случайно. Это обусловлено тем, что функции филиалов в сфере производства и обращения тесно связаны с коммерческим расчетом.

Финансовый рычаг представляет собой прием действия финансового метода. К финансовым рычагам относятся прибыль, доходы, амортизационные отчисления, экономические фонды целевого назначения, финансовые санкции, средняя плата, процентные ставки по ссудам, депозитам, облигациям, паевые взносы, вклады в уставной капитал, портфельные инвестиции,

дивиденды, дисконт, котировка валютного курса и т.п.

Ф И Н А Н С О В Ы Й М Е Х А Н И З М

______________________________________________________________________________

ф ф ф ф ф

| ФИНАНСОВЫЕ МЕТОДЫ |

| ФИНАНСОВЫЕ РЫЧАГИ |

| ПРАВОВОЕ ОБЕСПЕЧЕНИЕ |

| НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ |

| ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ |

| Планирование Прогнозирование Инвестирование Кредитование Самокредитование Самофинансирование Налогообложение Сиситема расчетов Материальное стимулироавние Страхование Залоговые операции Трансфертные операции Трастовые операции Аренда Лизинг Факторинг Фондообразование Взаимоотношения с учредителями, хозяйствующими субъектами, органами государственного управления | Прибыль Доход Амортизационные отчисления Финансовые санкции Цена Арендная плата Процентные ставки Дисконт Целевые экономические фонды Вклады Паевые взносы Инвестиции (прямые, венчурные, портфельные) Котировка валютных курсов Формы расчетов Виды кредитов Франшиза Преферанция (курсы валют ценных бумаг) | Законы Указы президента Постановления правительства Приказы и письма Министерств и ведомств Устав юридического лица (хозяйствующего субъекта) | Инструкции Нормативы Методические указания Другая нормативная документация | Информация разного вида и рода |

Рис.1. Структура финансового механизма

Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы и другие правовые документы органов управления.

Нормативное обеспечение функционирования финансового механизма образуют инструкции, нормативы, нормы, тарифные ставки, методические указания и т.п.

Информационное обеспечение функционирования финансового механизма состоит из разного рода и вида экономической, коммерческой, финансовой и прочей информации. К финансовой информации относятся: осведомление о финансовой устойчивости и платежеспособности своих партнеров и конкурентах, о ценах, курсах, дивидендах, процентах на товарном, фондовом и валютном рынке и т.п.; сообщение о положении дел на биржевом, внебиржевом рынках, о финансовой и коммерческой деятельности любых, достойных внимания, хозяйствующих субъектов, различные другие сведения. Тот, кто владеет информацией, владеет и финансовым рынком. Информация может являться одним из видов интеллектуальной собственности ("ноу-хау") и вноситься в качестве вклада в уставной капитал акционерного общества или товарищества. Наличие надежной деловой информации позволяет быстрее принять финансовые и коммерческие решения.

До начала реформы банковской состемы в нашей стране, в условиях монополизма Госбанка СССР, ни о каком банковском менеджменте, маркетинге и речи не могло быть по причине его избыточности и ненужности для командной системы экономики.

Первый этап банковской реформы, начавшийся в 1988 году с создания сети государственных спецбанков, дал старт процессу оформления и структуризации кредитной системы, формированию негосударственных функциональных уровней этой системы.

Второй этап (1989-1990) - начало формирования второго уровня кредитной системы, как в странах континентальной (европейской), так и англосаксонской банковской системы. Под этим подразумевается сеть коммерческих и специальных банков, деятельность которых регулируется и контролируется непосредственно Центральным банком (первый уровень кредитной системы). Именно в этот период, в условиях первичного становления двухуровневой банковской системы на новых принципах, появилась необходимость изучения опыта управления негосударствннными банковскими учреждениями, накопленного в западных странах, т.е. банковского менеджмента.

Третий этап (1991-1993) - начало формирования третьего уровня кредитной системы Молдовы: негосударственных страховых компаний и (несколько позднее) пенсионных фондов. На этом этапе стал наблюдаться дефицит финансовых услуг высокого уровня на фоне обострения конкурентной борьбы между как банковскими, так и небанковскими финансовыми учреждениями внутри сектора традиционных финансовых услуг, не требовавших сложных финансовых инноваций и высокой квалификации персонала.

Если говорить о нынешней ситуации банковской системы, то вряд ли можно найти в нашей экономической жизни другое явление, породившее столько яростных споров, полярных оценок и мифов, как банковско-кредитная система Молдовы. Для одних она - авангард рыночных реформ, для других - паразитирующее звено, дестабилизирующее наш общественный механизм. Не претендуя на охват проблем банковско-кредитной деятельности республики в целом, хотелось бы дать оценку результатов деятельности банковской системы.

По состоянию на 01.03.96 г. в Республике Молдова действует 27 коммерческих банков с большим количеством филиалов. Общая сумма совокупного нормативного капитала 25 коммерческих банков (без Приднестровья) увеличилась с 01.01.94 г. по февраль 1996 г. почти в 10 раз и составила 256,0 млн.лей. Сводный баланс (брутто) возрос за этот же период в 2,2 раза и составил 2391,0 млн. лей. Общий размер кредитных вложений, предоставленных коммерческими банками предприятиям и населению возрос в 3 раза и достиг 1028,9 млн.лей. (табл. 1)

Таблица 1

Основные показатели деятельности коммерческих банков Республики Молдова*

| Показатель 1.01. 1.01. 1.07. 1.01. 1.02 1994г 1995г 1995г 1996г 1996г |

| .Количество зарегистрированных коммерческих и кооперативных банков 16 22 22 21 21 Темпы роста, % базисные 100,0 137,5 137,5 137,5 131,3 цепные 100,0 137,5 100,0 95,5 100,0 2.Совокупный нормативный капитал, млн.лей** 26,2 117,0 130,0 251,7 256,0 Темпы роста,% базисные 100,0 446,6 496,2 960,7 977,1 цепные 100,0 446,6 111,1 193,6 101,7 3.Сводный баланс банков, млн.лей 1107,7 - 1757,4 2778,0 2390,9 Темпы роста, % базисные 100,0 - 158,7 250,8 215,8 цепные 100,0 - - 158,1 86,1 4.Кредиты, предоставленные коммерческими банками, предприятиям, организациям и населению Всего, млн. лей 334,3 668,7 882,5 1022,2 1018,9 Темпы роста, % базисные 100,0 200,0 246,0 305,8 304,8 цепные 100,0 200,0 123,0 124,3 99,7 5.Просроченная задолженность по кредитам, млн.лей 98,7 - 105,4 107,9 Темпы роста, % базисные 100,0 - 103,1 106,8 109,3 цепные 100,0 - - 103,5 102,4 *) Рассчитано по: Бюллетень НБМ, 1994, № 4; 1995, № 47. **) До 01.01.1996 г. вместо величины совокупного нормативного капитала приводится показатель величины объявленного уставного фонда. |

В динамике за 1993 - 01.01.1996г. величина кредитных вложений в национальную экономику возросла в 3,2 раза, из них на долю краткосрочных кредитов приходилось 92,6 %, удельный вес долгосрочных кредитов составил 7,4 % общего объема или 110,8 млн.лей.

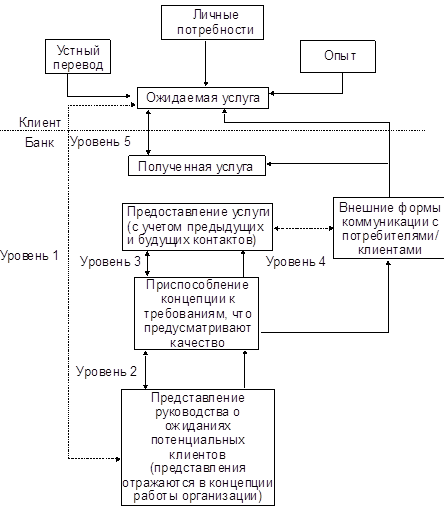

Именно в этот период возник спрос на маркетинг финансовых услуг - сперва как простой набор инструментария для работы в условиях нарождающейся рыночной системы, а затем на банковский менеджмент и маркетинг как стратегию и философию работы финансового учреждения. Прежде всего стал развиваться банковский маркетинг как маркетинг финансовых услуг, входящих в перечень традиционных услуг коммерческого банка как наиболее распространенного и развитого вида финансовых учреждений.

Финансовые услуги составляют существенную составную часть всей сферы услуг, поэтому закономерности их развития во многом соответствуют закономерностям эволюции сферы услуг, соответственно, банковский менеджмент и маркетинг финансовых услуг - составная часть общего менеджмента и маркетинга услуг.

Термином "финансовые услуги", как отмечал руководитель одного из отделов "Дрезднер банка" (Франкфурт, ФРГ) А.Унтенберг, первоначально обозначали дополнительные услуги банков, выходящие за рамки обычных кредитных и депозитных операций... Позднее, когда другие учреждения ("небанки") - универсальные магазины, компании кредитных карточек, торговцы автомобилями и т.п. - стали предлагать услуги финансового характера, прежде считавшиеся монополией банков, в понятие финансовых услуг стали включать депозитные и кредитные операции банков.

Об общей тенденции роста сферы финансовых усдуг в развитой рыночной экономике свидетельствует динамика занятости в этой области. В США с 1955 по 1980 г.г. численность наемных работников в сфере услуг возросла с 30,1 до 64,8 миллиона человек или на 115,3 %, причем около 8 % из них было занято в финансово-кредитной сфере и страховании. В 1980-1985 годах темпы роста численности занятых в сфере финансово-кредитной деятельности и страховании увеличились до 2,8 % в год при общем среднегодовом уровне темпа роста занятости в США 1,9 %.1

__________________

Похожие работы

... , связанного с нарушением правил залоговых операций (ст. 155/5 УК РМ), нарушений правил кредитования (ст.156 УК РМ) и др., что является нарушением закона, связанное с установленными правилами осуществления деятельности банков Республики Молдова. [Ст.2, п.3] В основе банковского менеджмента лежи акт – закон «О Национальном Банке Республики Молдова» № 548 – XVIII с учетом изменений и дополнений по ...

... окружающей среды банка, разработку и реализацию технологических средств финансовой деятельности банка и его взаимодействия с клиентами. 3. Функции банковского менеджмента Менеджмент банка представляет собой сложную (полиструктурную) систему. Структура его, как система управленческих отношений, характеризуется взаимосвязанными отношениями основных функций, в состав которых входят: - ...

... маркетинг, управление активами и пассивами банка, управление ликвидностью, управление доходностью, управление собственным капиталом, управление кредитным портфелем, управление банковскими рисками. Особенностью финансового менеджмента является отсутствие единообразной технологии управления экономическими процессами и организации банковских процедур в рамках единой банковской системы. В условиях ...

... финансовые операции банка и за счет этого создается добавленная стоимость, обеспечивающая приращение капитала банка. Таблица 2 - Задачи банковского менеджмента Задачи Содержание задачи 1.Банковская политика 1. Выделение глобальной цели 1. Разработка комплекса программ и проектов, обеспечивающих достижение целей банка 2. Разработка методологии управления деятельности 3. ...

0 комментариев