АНАЛИТИЧЕСКАЯ ЧАСТЬ

Анализ производственно- экономической деятельности СП«МеКаМинефть»

Организационная структура управления СП “МеКаМинефть”

Анализ существующих стратегий маркетинга

Разработка модели мероприятий по реализации маркетинговой стратегии

Разработка модели

оценки эффективности гидроразрыва пласта на месторождениях нефти России и Казахстана

Маркетинговое прогнозирование экономической эффективности биополимера

Модель прогнозирования экономической эффективности вариантов разработки с применением биополимеров отечественного производства

Оценка экономической эффективности разработанной темы

Навигация

АНАЛИТИЧЕСКАЯ ЧАСТЬ

Разработка нового метода использования нефтяных скважин

99697

знаков

27

таблиц

11

изображений

1 АНАЛИТИЧЕСКАЯ ЧАСТЬ

1.1 Состояние мирового нефтяного рынка и перспективы его развития.

Казахстан располагает большими природными ресурсами, достаточным экономическим, научно-техническим и интеллектуальным потенциалом , необходимыми трудовыми ресурсами , выгодным экономико-географическим положением . Имеются благоприятные условия для налаживания взаимовыгодного сотрудничества с республиками СНГ , активного развертывания внешнеэкономической деятельности. Экономика находится на острие внимания всего общества. Жизнь людей , социальная сфера , мощь самого государства - все это зависит от состояния экономики . Как было отмечено Президентом РК Н.А. Назарбаевым “… Основные предпосылки к проведению реформ и решению задач модернизации экономики в республике уже созданы “ [19,с.1]. Промышленность – часть общественного производства, призванная удовлетворять потребности общества в топливе, энергии, машинах, приборах, оборудовании и других промышленных изделиях и услугах.Казахстан вступил в рыночную экономику, и процесс трансформации плановой экономики в рыночную столкнулся с новыми, ранее неведомыми для Казахстана проблемами. Среди них – преодоление инфляции, ограничение дефицита бюджета, создание рыночных отношений и взаимосвязей между субъектами рынка, выработка совершенно новых инструментов управления национальной экономикой. Казахстану в наследство от бывшего СССР досталось чрезвычайно монополизированная экономика. С одной стороны именно крупные предприятия и объединения в республике производят основные объемы сырьевых ресурсов, имеющих экспортное значение , дающих

валютные поступления. На многих из них используются не имеющая аналогов технология , высокая квалификация работников .

С другой – большинство предприятий, производящих экспортное сырье являются монополистами , не имеют конкурентной борьбы на международном рынке. Республика продает, прежде всего, сырье, которое требует переработки на месте и привлечения иностранного капитала.

Экономическая ситуация в республике в конце 1998 года больше всего была связана с российским и мировым кризисами, а также увеличениями негативных явлений в национальной экономике [16,с.5-8].

По данным статистики, в настоящее время в Казахстане наблюдается тенденция снижения инвестиций из иностранных источников. По-прежнему основная масса капитальных вложений используется совместными предприятиями (48,8%) . В региональном развитие внешние ресурсы больше всего направляются в нефтяные регионы республики, где Мынгыстауская и Кызылординская области являются лидерами [18,с.15-22].

Анализируя инвестиционную деятельность в Казахстане, можно убедиться в сырьевой направленности используемых внешних средств.

Одним из важнейших в вопросах реформирования внешнеторгового сектора Казахстана в период обретения суверенитета стали : построение собственной внешнеторговой стратегии, налаживание многосторонних торговых связей . При наличие многочисленных негативных факторов основное противоречие заключается в том , что в условиях кризиса и спада производства усилия были направлены на количественное увеличение объемов экспорта с одновременным налаживанием торговых контактов. Необходимо отметить, что для осуществления эффективной внешнеторговой стратегии основополагающими признавались следующие принципы [20,с.53-56]:

- открытость экономики;

- эффективный валютный режим;

- развитие торговой инфраструктуры;

- расширение участия республики в международном разделение труда;

- занятие определенной ниши для отечественных товаров;

- полномасштабная реализация сравнительных и конкурентных преимуществ во внешней торговли.

Принимались меры, в целях совершенствования внешнеторговой политики, которые способствовали притоку финансовых средств в бюджет для структурной перестройки экономики и выходу из кризиса. Основной приток валютных средств осуществляется, в основном за счет экспортных поставок углеводородного и минерального сырья на рынке ближнего и дальнего зарубежья.

Характер торговых взаимоотношений между странами зависит прежде всего от экономической и политической ситуации , а также от стратегии во внешнеторговой политики.

Казахстан по его природном потенциалу входит в число тех немногих стран мира, которые способны полностью обеспечить не только себя первичными энергетическими ресурсами как в настоящее время , так и на перспективу , но и экспортировать их в значительных объемах .

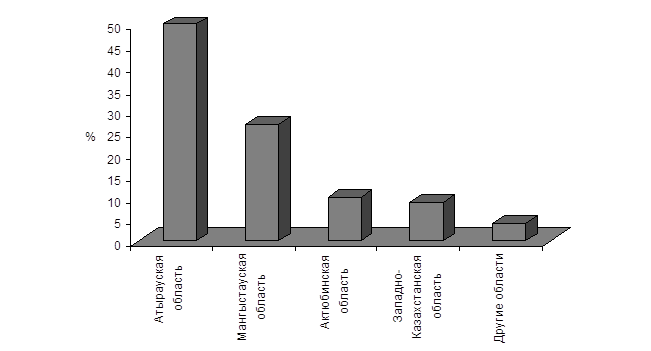

В республики, занимающей 1,8 % территории всей суши Земли сосредоточено порядка 0,5 % мировых балансовых запасов минерального топлива . Из них на долю нефти приходится 13 %, что отражено на рисунке 1.1.

Существующее состояние сырьевой базы является одним из важнейших факторов, определяющих потенциал и перспективы развития в целом топливно-энергетического комплекса Казахстана .

|

Рисунок 1.1 Балансовые запасы минерального топлива Казахстана

Потенциальные возможности топливно-энергетичекого комплекса республики реализованы еще недостаточно полно. Такое положение в ТЭК Республики сложилось вследствие планового развития народного хозяйства Казахстана в пошлом, как составной части всего ТЭК СССР.

По общим разведанным запасам углеводородного сырья Казахстан входит в первую десятку мира. В республике открыто 191 месторождение углеводородного сырья, с разведанными извлекаемыми запасами нефти 2,1 млрд. тонн. Прогнозные же геологические запасы нефти и газа в Казахстане в сумме оцениваются более, чем в 20 млрд. т. условного топлива или 7 млрд. тонн нефти и конденсата.

При существующих темпах добычи нефтедобывающие предприятия республики обеспечены разведанными запасами на 120 лет.

Запасы нефти промышленных категорий имеются в шести административных областях ( Атырауская, Мангистауской, Актюбинско, Западно-Казахстанской, Жезказганской и Кызылординской ). В четырех областях Западного Казахстана находится 113 месторождений из 122 разведанных и с ними связано 95 % начальных и 94 % остаточных извлекаемых запасов нефти республики .Здесь же находятся 98 % разрабатываемых месторождений и все крупные месторождения с извлекаемыми запасами более 100 млн.т. Распределение ресурсов нефти по территории Казахстана отражено на рисунке 1.2 [6,с.47].

Основной объем прогнозных запасов нефти приходится на Прикаспийскую впадину. Большая часть прогнозных запасов углеводородного сырья Прикаспийской впадины, т.е. 90 % нефти размещены в подсолевом комплексе в интервале глубин 5-7 км. Здесь потенциальные запасы углеводородов уступают лишь Западной Сибири России. Наличие богатой ресурсной базы позволит довести к 2010 году добычу нефти в Республики до 70 млн. тонн. Следует отметить, что увеличение добычи нефти Республики можно осуществлять в ближайшие годы только за счет месторождений, находящихся в разработке, причем доля трудноизвлекаемых разведанных запасов все время возрастает и их последующая добыча потребует больших капитальных вложений.

Рисунок 1.2 Распределение ресурсов нефти по территории Казахстана

Кроме того, добыча углеводородов на ближайшую перспективу полностью зависит от технического переоснащения разрабатываемых на сегодня месторождений.

Остановимся теперь на уровне развития нефтегазовой отрасли. Современное состояние техники и технологии добычи нефти в республики вполне соответствовало среднеотраслевому уровню бывшего СССР, а по ряду направлений в Казахстане имеются вполне передовые технологии. Ведущее место среди технологических новинок, применяемых в РК занимает химизация процессов добычи, внутрипромыслового транспорта и подготовки нефти .По рекомендациям научно-исследовательских институтов Алматы, Москвы и других городов, на нефтепромыслах Мангышлака было испытано более тридцати видов химических ингибиторов коррозии , парофино- и солеотложения, реагентов для подготовки нефтеочистки, строительства скважин . К сожалению в последние годы кризис экономики сказался и на этой сфере . Снизились объемы поставок реагентов из других республик СНГ, износился парк спец.техники, применяющейся в этих целях. Чтобы как-то выйти из создавшегося положения, предприятия вынуждены увеличить импорт материалов и для валютного покрытия повысить экспорт нефти на собственные нужды, это представлено таблицей 1.1.

По-прежнему приоритетным направлением отрасли относится не строительство перерабатывающих комплексов, способных дать республики громадную коммерческую выгоду, а создание разветвленной сети трубопроводного транспорта, большая часть которого предназначена для экспорта. Сегодня Казахстан добывает 23 млн. тонн нефти с газовым конденсатом, из которых на экспорт поставляет 14 млн. тонн, в том числе 8,8 млн. тонн в Россию.

Таблица 1.1 Баланс нефти и конденсата СНГ

| Страны | 1990г. | 1993г. | 1995г. | 2000 год | 2010 год | |||||

| мин. | макс. | мин. | макс. | |||||||

| Производство (млн.тонн) | ||||||||||

| Казахстан | 26 | 23 | 21 | 24 | 30 | 35 | 55 | |||

| Россия | 516 | 354 | 307 | 284 | 297 | 290 | 360 | |||

| СНГ | 571 | 403 | 356 | 343 | 381 | 401 | 513 | |||

| Экспорт (млн.тонн) | ||||||||||

| Казахстан | 22 | 13 | 9 | 15 | 8 | 25 | 21 | |||

| СНГ | 243 | 136 | 129 | 129 | 129 | 165 | 214 | |||

| Импорт (млн.тонн) | ||||||||||

| Казахстан | 14 | 11 | 7 | 6 | 6 | 6 | 6 | |||

| Россия | 19 | 11 | 5 | 5 | 6 | 10 | 13 |

| ||

| СНГ | 144 | 64 | 48 | 60 | 64 | 75 | 94 | |||

| Потребление (млн.тонн) | ||||||||||

| Казахстан | 18 | 12 | 19 | 16 | 28 | 16 | 40 | |||

| Россия | 315 | 242 | 194 | 180 | 199 | 189 | 228 |

| ||

| СНГ | 471 | 321 | 275 | 273 | 316 | 311 | 394 | |||

Также в Казахстане теперь не будет после Тенгиза других материковых крупнодебитных дешевых месторождений. В перспективе предстоит осваивать лишь морские месторождения, что связано с большими инвестиционными и эксплуатационными расходами. На суше многие казахстанские месторождения являются и малодебитными, находятся в эксплуатации уже достаточно длительное время. На этих месторождениях систематически снижается добыча нефти, ухудшаются условия эксплуатации скважин, растут потребности в капитальных вложениях, непрерывно удорожается добыча одной тонны нефти [6,с.39-45].

Снижение мировых цен на нефть и нефтепродукты стал мощным фактором уменьшения соответствующих внутренних цен в России в сочетании с влиянием финансово-экономического кризиса. Для большинства стран Запада падение цен на нефть не имеет таких катастрофических последствий, как для стран-экспортеров, включая Россию. В России точка безубыточности на начало 1998 года – $11-12. Дальнейшее снижение издержек нефтяных компаний России требует реализации программ технологического обновления. Темп реформ и процесс замены старого стиля управления более гибким, ориентированным на требования рынка, ускоряются и в государственных нефтяных компаниях. Осознание того, что назрела острая необходимость в преобразованиях, несомненно подкрепляется происходящим у соседей в странах СНГ. Поток иностранных капиталовложений хлынул в Казахстан, Азербайджан, и, в несколько в меньшей степени , в Туркменистан.

Москва настаивает на том, что ей по праву принадлежит доля углеводородных сокровищ на Каспии. В качестве аргумента выдвигая те соображения, что нефтегазовая промышленность бывших советских республик создавалась во многом благодаря российскому капиталу и опыту, и что Каспий является не морем, а озером, а посему его ресурсы должны быть разделены между всеми странами, расположенными по его побережью. В ответ на давление со стороны России Правительства стран СНГ и их партнеры привлекли к участию в каспийских проектах некоторые российские компании , однако слишком сильный нажим со стороны Москвы может вызвать ответную реакцию . Уже сегодня нефтяные компании активно ищут альтернативу экспортным маршрутам, проходящим по территории России. Ведущие российские банкиры высказывают мнение, что пора оставить попытки “втиснуться” в происходящие в странах СНГ события. Россия и сама богата запасами нефти и газа. И более целесообразно, было бы направить все усилия на создание благоприятного делового климата, который привлек инвесторов в Каспийский регион, в России [10,с.58-62].

Падение в 1998 году цен на мировом нефтяном рынке с $ 18-20 до уровня $ 10-12 за баррель войдет в историю мирового нефтяного сектора.

Цены на нефть начали падать с ноября 1997 года , после того как страны - члены ОПЕК ( объединяющей многих ведущих поставщиков нефти на мировой рынок ) приняли решение об увеличение квот добычи . Суммарный объем, производства ОПЕК вырос на 10% - до 2705 млн. баррелей в сутки . Причем падение цен совпало с ростом издержек в нефтяной отрасли , обусловленным, в частности , сильным подорожанием нефтедобывающего оборудования .

Рост предложения на мировом рынке нефти был также связан с гуманитарной программой ООН для Ирака, которому было разрешено продавать определенное количество нефти .Кризис в Азии закрепил падение цен . В последние годы на Азию приходилась половина прироста мирового потребления нефти .Спад производства в результате кризиса уже привел и приведет в будущем к снижение потребления нефти азиатскими странами , а девальвация местных валют делает для них нефть более дорогой , приводя к снижению спроса .

Научно-технический прогресс тоже стал фактором падения нефтяных цен. При потребности в нефти в мире в объеме 75 млн. барр./сут. , избыток предложения в 1998 г. Составил не менее 1,5 млн. барр./сут. По мнению директора ОПЕК , падение цен на нефть чревато серьезными последствиями для мировой экономики . Это влечет за собой отток инвесторов из нефтяной промышленности и ведет к сокращению мощностей . Когда , как прогнозируется , в 2005-2010 годах спрос на нефть вновь возрастет , удовлетворить его будет нечем . Тогда мир может столкнуться с энергетическим кризисом , еще более острым , чем в 70-е годы [1,с.30-32].

Для большинства стран Запада падение цен на нефть не имеет таких катастрофических последствий , как для стран-экспортеров сырья , включая Россию. Снижение доходов нефтяных компаний весьма существенно , и компенсировать потери за счет прибылей от переработки и сбыта они не могут .

Общие финансовые потери нефтедобывающих арабских стран Персидского залива в результате падения цен на нефть составляют до $ 2 млрд. в месяц. В 1998 году страны ОПЕК заработают $ 100 млрд. - на 32% меньше , чем в 1997 году . Для Саудовсой Аравии потеря каждого доллара в ценах на ее нефтяную продукции означает брешь в $ млрд. в годовом бюджете королевства .Однако, в отличие от России , нефть Персидского залива имеет такую низкую себестоимость , что ее добыча сверхприбыльна даже при цене $ 10 за баррель . Для стран этого региона при снижение цен на нефть речь идет не об убытках, а о сокращение возможной прибыли.

Прибыли крупнейших американских нефтяных компаний в секторе нефти снизились на 40-60 % при снижение общей прибыли на 35 - 40 % .

Для России падение цен на нефть , которая является источником 20 % валютных поступлений , крайне чувствительно , Выручка от продажи нефти за 1 полугодие 1998 года упала на 25 % по сравнению с аналогичным периодом 1997 года . Прибыли нефтяных компаний России в результате снижения мировых цен на нефть упали на 50 % и в ряде месяцев стали отрицательными. Нефтяная отрасль России перегружена налогами , которые составляют более 50% выручки . Значительная часть налогов , в первую очередь ставки акцизов , не зависит от результатов хозяйственной деятельности предприятий , они являются фиксированными . Все это приводит к тому , что система налогообложения в России регрессивной , штрафной , не реагирующей на изменения рынка .Практически все отечественные и международные эксперты констатируют , что в условиях снижения мировых и внутренних цен на нефть действующая налоговая нагрузка на нефтяной комплекс стала абсолютно не терпимой. Добыча нефти и ее переработка на большинстве предприятий в России убыточны. В то же время количество малодебитных скважин постоянно увеличивается по мере истощения запасов разрабатываемых месторождений .В связи с вступлением большинства высокопродуктивных месторождений в поздние стадии разработки удельный вес малодебитных скважин в общем фонде скважин становится преобладающим [10,с.103-106].

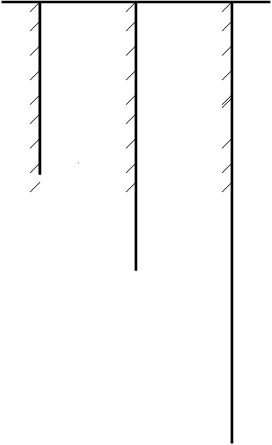

За время эксплуатации месторождений сырьевая база ухудшается . с каждым годом снижается уровень ввода новых скважин, что представлено на рисунке1.3.

|

Рисунок 1.3 Ввод новых скважин по России

Ханты Мансийский автономный округ - это главная топливно-энергетическая база страны. Более 50 % российской нефти добывается в данном округе . Ханты-Мансийский автономный округ - крупнейший нефтедобывающий район России . Развитие отрасли здесь началось в 1964 году с промышленной эксплуатации нефтяных промыслов Сургута , а в 1967 году Югорская нефть стала поступать по трубопроводу Усть-Балык-Омск на Омский нефтеперерабатывающий завод . За прошедшие десятилетия из недр округа извлечено свыше 6 млрд. т нефти - больше , чем в любом другом нефтедобывающем регионе России .

В 80-е годы крупнейшие нефтяные месторождения вступают в стадию падающей добычи. С целью компенсации этого возникла необходимость разрабатывать новые месторождения , большинство из которых относятся к разряду средних и мелких по разведанным запасам . Средств же хватает на разработку небольшого числа месторождений , что не восполняет снижение нефтедобычи на месторождениях - гигантах. Вовлекаемые в последнее десятилетие в разработку нефтяные месторождения имеют, как правило, низкий дебит (производительность) скважин . Невысокая продуктивность скважин , длительная эксплуатация большинства месторождений нефти потребовали широкого применения интенсивных (механических) способов добычи . В настоящее время более 90% нефти в округе добывается с помощью насосов и компрессоров . Для поддержания давления в пластах эксплуатируемых месторождений применяется закачка воды или газа . Традиционные методы добычи , сложившиеся в округе , позволяют извлекать из недр лишь 1/3 имеющихся в месторождениях запасов нефти . Возрастает средняя глубина залегания нефтегазоносных пластов . Сейчас она превышает 2,5 км . Большая часть нефти добывается с глубины 2-3 км . Пробурены скважины глубиной 4-5 км . По мнению ученых , нефть на территории автономного округа залегает и на больших глубинах - до 5-6 км [25,с.17].

Существенное изменение структуры запасов нефти обуславливает необходимость поиска , создания и промышленного внедрения новых технологий воздействия на пласты и их призабойную зону . В следствие этого создаются предприятия , оказывающие сервисные работы и услуги нефтедобывающим компаниям .

В связи со значительным падением уровня добычи нефти в начале 90-х годов ОАО «Славнефть-Мегионнефтегаз» активизировало усилия по внедрению на своих нефтяных месторождениях современных технологий и оборудования с целью увеличения продуктивности существующих скважин, а также повышения качества строительства и экологической безопасности новых скважин . После официального объявления части лицензионных участков Общества , расположенных в пойме р.Обь , зоной охраны природных ресурсов дальнейшую разработку данных участков стало возможным проводить только при условии применения современных, экологически чистых технологий бурения и добычи. Для быстрого разрешения вышесказанных проблем в течение 1992-1993 гг. Были созданы несколько совместных предприятий с бельгийской компанией «Micko Finance & Trading Co. » , которая ранее в течение долгого времени занималась поставками нефтепромыслового оборудования и технологий на российский рынок .

Одним из таких предприятий в России и единственным в Западной Сибири является - СП «МеКаМинефть».

Похожие работы

... - 78 % Трубы всех типов исполнения, имеют длины: 1 группа - от 5,5 до 8,5 м 2 группа - свыше 8,5 до 10 м. 3.2 Техника и оборудование применяемое для депарафинизации скважин в условиях НГДУ «ЛН» Для депарафинизации скважин в НГДУ “ ЛН” применяют различное оборудование. Краткое их описание и технические характеристики приведены ниже. Наиболее часто применяют для депарафинизации скважин ...

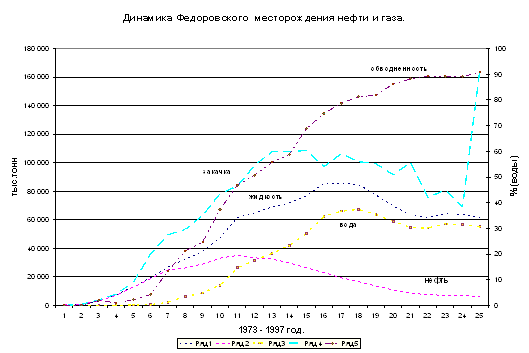

... нового типа аппаратуры - автономного прибора акустического каротажа АК-Г, было принято решение о его испытании и широком применении при геофизических исследованиях в горизонтальных скважинах Федоровского месторождения Западной Сибири. Автономный скважинный прибор акустического каротажа АК-Г предназначен для измерений параметров распространения продольной и поперечной волн в скважинах, включая ...

... уровня при периодическом фонтанировании проводится исследование методом восстановления давления. При постоянном фонтанировании согласно обычной технологии скважина закрывается на КВД после последнего режима исследований методом "установившихся" отборов. При периодическом фонтанировании скважина закрывается на КВД после подъема уровня до устья скважины, т.е. перед началом ее фонтанирования. Так ...

... газа, учитывающие конструкцию НКТ, наличие жидкости в продукции скважины, изменение температуры газа по стволу скважины. 3. Двухчленный закон фильтрации. Коэффициенты фильтрационного сопротивления При обработке результатов исследований скважин на стационарных режимах фильтрации используется двухчленный закон сопротивления описывающий характер притока газа. Данный закон является общим и ...

0 комментариев