Рынок

информационных

технологий:

анализ

статистических

данных по секторам

рынка, моделям

слияния и факторам

управления

компанией

Результатом

настоящего

кризиса явится

существенное

изменение

структуры

компьютерного

рынка к концу

текущего года

Клиентская

база и рынки

сбыта

Изменения

структуры

бизнеса

Анализ

факторов микросреды

Анализ

конкурентов

(состав и деятельность)

Наличие и доступность

необходимого

товара

Анализ маркетинговой

системы предприятия

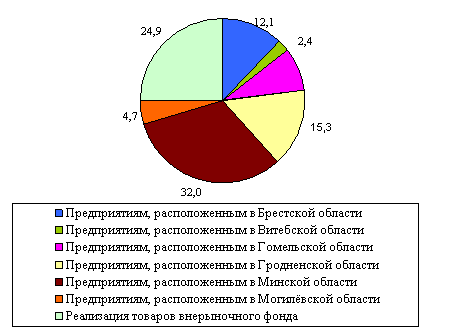

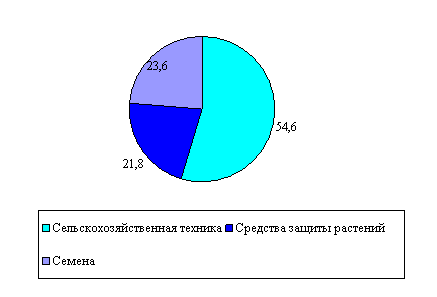

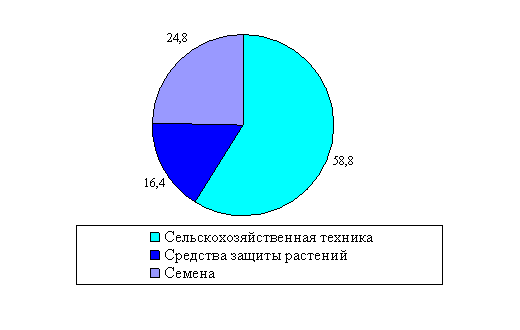

Уровень сбыта

в различных

сегментах рынка

Система товародвижения

Оценка эффективности

маркетинговой

деятельности

ООО «Эксимер»

по продвижению

и реализации

продукции

оптовым отделом

(аналитическое

резюме)

Навигация

Результатом настоящего кризиса явится существенное изменение структуры компьютерного рынка к концу текущего года

Разработка маркетинговых технологий продвижения оптовых продаж

98880

знаков

9

таблиц

6

изображений

1. Результатом настоящего кризиса явится существенное изменение структуры компьютерного рынка к концу текущего года.

Наиболее благоприятные перспективы развития имеют компании, занимающиеся сервисом, обучением, консалтингом и предоставлением услуг Интернет. Их доля в общей структуре рынка ИТ или возрастет (услуги Интернет) или несколько уменьшится (сервис, обучение, консалтинг). Наименее благоприятный прогноз для следующих категорий фирм: розничная торговля, российские издатели ПО, дистрибуторы. Доля компаний этого профиля в общей структуре рынка значительно уменьшится.

2. Кризис привел и приведет к закрытию многих компьютерных фирм. По оценкам экспертов до конца текущего года "выживут" только 50% компьютерных компаний.

Наилучший прогноз по отдельным секторам - для компаний, занимающиеся сервисом, обучением, консалтингом, предоставлением услуг Интернет, а также для иностранных вендоров. В этих секторах к концу года останется на рынке от 80 до 90% компаний. Наихудший прогноз - для российских разработчиков и издателей ПО, системных сетевых интеграторов и розничной торговли. Только 58-64% компаний этих категорий сохранят свое положение на рынке.

Оценка доли "выживших" компаний по всему рынку - более пессимистична (50%), чем нижние оценки по отдельным секторам (58-64%).

3. В оставшихся на рынке к концу года компаниях пройдет сокращение персонала на 50%.

Наименьшие сокращения персонала компаний ожидаются у провайдеров услуг Интернет, а также в сервисных, консалтинговых фирмах и учебных центрах (сокращения: 21-34%). Наибольшие сокращения в розничной торговле, среди системных/сетевых интеграторов, российских разработчиков ПО (сокращения: 45-47% персонала).

Оценка большинством экспертов в области ИТ доли сокращения персонала по всему рынку (33,4%) более оптимистична, чем нижние оценки по отдельным секторам (45-47%).

4. Среди секторов компьютерного бизнеса, наиболее "пострадавших" от кризиса (агрегированный параметр, включающий в себя все возможные негативные последствия) можно отметить следующие: российские производители компьютеров, дистрибуторы разработчики и издатели ПО. Секторами, наименее "пострадавшими" от кризиса являются провайдеры услуг Интернет, иностранные вендоры, обучение и консалтинг.

5. По проблеме изменения объемов "серого" рынка поставок оборудования целесообразно указать, что объемы "серого" рынка к концу 1999 года будут уменьшаться, но его доля в общем объеме поставок оборудования будет увеличиваться.

6. Среди факторов, в наибольшей степени способствующих выживанию компании в условиях кризиса можно выделить соответствие оргструктуры компании бизнес-процессам, далее следуют - ориентация компании на конкретные вертикальные рынки/отраслевые сегменты и многопрофильность деятельности компании.

7. Среди возможных путей выхода компьютерных компаний из кризиса наиболее эффективными со значительным отрывом от остальных являются:

реструктуризация компании

сокращение персонала

переориентация на другие вертикальные рынки/другие категории заказчиков

8. Ближайшие перспективы процессов слияния/объединения компьютерных должны ускориться. Кроме того основной моделью слияния/объединения будет являться поглощение сильной компанией более слабой.

9. Число рекламных объявлений, представленных в оперативных изданиях (газеты и еженедельники), в первые 4 месяца 1999 года по сравнению с аналогичным периодом 1998 года сократилось на 22,2%. Кроме того, уменьшились форматы рекламных объявлений.

Значительно изменилась структура основных рекламодателей, как по сравнению первой половиной июня 1998, так и по сравнению с аналогичным периодом прошлого года. Так, из 10 компаний с максимальными рекламными затратами: 8 компаний являются зарубежными вендорами hardware, 2 компании - российские сборочные фирмы.

В подобном же списке за аналогичный период прошлого года зарубежные вендоры hardware составляли лишь 30%, 3 компании - дистрибуторы, остальные фирмы - отечественные производители компьютеров.

10. По результатам опроса 84-х компаний торговли компьютерными комплектующими, 46% опрошенных фирм продавали в период 14 по 18 сентября компьютерную технику по безналичному расчету. Остальные - либо не торговали техникой вообще, либо продавали ее только за наличный расчет. Безналичные операции в указанный период проводили подразделения таких крупных компаний, как R-Style, Вист, Партия, СВ, Эксимер. Эти факты говорят, о том, что многие компании просто заморозили свою деятельность на кратковременный срок, боясь потерять больше на курсе, чем заработать. Осуществление продаж ряда компаний по безналичному расчету говорит об их устойчивом финансовом положении на рынке.

1.1.2. Рынок информационных технологий: дистрибуция и заказчики

В данном разделе содержатся оценки некоторых параметров, характеризующих положение в компьютерном бизнесе по отдельным его видам. Оценки приведены по состоянию на 1998 год.

В сентябре 1998 года объёмы продаж ПК отечественного производства снизились в среднем в 2 раза по сравнению со среднемесячным объёмом продаж первой половины 1998 года. Выход на докризисный уровень продаж планируется на лето-осень 1999 г. Ключ от реальной информации о положении дел у производителей компьютеров находится в руках Intel. Руководящая и направляющая роль этого вендора проявляется во всем, что касается сборки компьютеров, в том числе в области PR, по крайней мере среди больших компаний. Есть основания считать, что динамика объемов бизнеса иностранных компаний-вендоров совпадает с объемами бизнеса дистрибуторов.

Прогнозируется уменьшение доли рынка иностранных вендоров и крупных российских сборщиков при одновременном росте доли средних и малых компаний - производителей компьютеров.

Объёмы закупок комплектующих в 1999 году сократятся в среднем на 35% относительно объёмов 1998 года. Каналы закупок не претерпят существенных изменений. Хотя по поводу каналов доставки комплектующих можно наблюдать процесс изменения структуры каналов в пользу специализированных дистрибуторов. На их долю сейчас приходится около 40% поставок.

В сентябре 1998 года доля крупных корпоративных заказчиков снизилась практически до нуля (до кризиса - 35%). Доля SOHO, наиболее динамично развивавшаяся с 1997 года, также сократилась. Быстрое восстановление спроса наиболее вероятно в секторе SOHO. Представители крупных компаний надеются на рост доли крупных корпоративных заказчиков, и даже превышение докризисного уровня (50-60%).

Положение среди системных интеграторов характеризуется огромным разбросом оценок текущего состояния дел. Причина - они работают с ограниченным числом очень разнообразных (по размерам проектов) клиентов. Платежи по контрактам - растянуты во времени. Наблюдается большое последействие, результаты кризиса - сказываются не сразу. Среднее падение объемов бизнеса в сентябре-ноябре по сравнению со средним докризисным месяцем составило 47-53%. Месяц минимальных объемов бизнеса - октябрь.

Результаты массовых и экспертных опросов заказчиков компьютерной индустрии подтверждают, что потенциал для компьютерного бизнеса - огромен. Как в плане поставок новой техники, так и в плане замены старых компьютеров на современные модели.

Суммарные расходы всех фирм на рекламу компьютерной техники в печатных изданиях в сентябре 1998 г. составили $3,35 млн., что составляет 113,5% от уровня августа 1998 г., 46,7% от уровня сентября 1997 г. В октябре 1998 г. суммарные расходы всех фирм на рекламу компьютерной техники в мониторируемых изданиях составили около $2 млн., что составляет 62% от уровня сентября 1998 г., 27,4% от уровня октября 1997 г. и 33% от уровня октября 1996 г.

Похожие работы

... устранения выявленных недостатков ООО «Эксимер-КС», влияющих на эффективность существующей технологии реализации продукции розничным отделом компании. Разработка маркетинговых технологий повышения эффективности розничных продаж включает в себя: Повышение эфективности работы розничного отдела: Модернизация (upgrade) компьютерного оборудования, на котором работают сотрудники розничного отдела; ...

... » анализ платежеспособности показал, что предприятие на 01.10.97 является неплатежеспособным, но прогноз платежеспособности положительный. 4. Маркетинговые исследования предприятия и разработка системы управления продвижения изделий фирмы на рынок 4.1. Маркетинговые исследования предприятия ОАО «Волжское Химволокно» производит полиамидные (капроновые) нити текстильного и технического назначения, ...

... . Их потеснили новые структуры, хотя и не обладали столь развитой материально-технической базой и системой сложившихся связей, но действовали более активно и нетрадиционно. Коммерческая деятельность оптовых предприятий не должна ограничиваться рамками одного района, области или республики. Следует активно развивать внешнеэкономическую деятельность, осуществлять поиск новых источников товарных ...

... отмечен личной благодарностью Президента Республики Казахстан. В настоящее время ТОО «Тай» не имеет задолженности перед бюджетом, банками и другими предприятиями. 2.2 Организация проведения маркетинговых исследований в оптовой и розничной торговле на ТОО "Тай" Чтобы лучше проанализировать, как на ТОО «Тай» организованы маркетинговые исследования в оптовой и розничной торговле, сделать их ...

0 комментариев