Навигация

2. Виды еврооблигаций

Общее количество обращающихся на рынке евробумаг (включая краткосрочные) превышало в 1995 году 40.000, а ежедневный оборот торговли превышал 21 млрд.долларов.

Типичная еврооблигация - предъявительская ценная бумага в форме сертификата с фиксированной процентной ставкой, по которой доход выплачивается один раз путём предъявления купонов к оплате, или погашение производится в конце срока единовременным платежом или в течение определенного срока из фонда погашения. Вместе с тем, из всех рынков ценных бумаг, рынок еврооблигаций отличается наибольшим разнообразием инструментов. Здесь можно встретить самые различные по своей конструкции ценные бумаги, порой весьма экзотические.

Различия по способу выплаты дохода:

· Облигации с фиксированной процентной ставкой - Fixed Rate Bond.

· Облигации с нулевым купоном - Zero Coupon Bond.

Capital Growth Bond. Цена размещения равна номиналу, а погашение производится по более высокой цене. Например, в 1985 году Deutsche Bank Finance N.V. выпустил облигации, которые были погашены в 1985 году по цене, равной 287% от лицевой стоимости.

Deep Discount Bond. Облигации с глубоким дисконтом, то есть продающаяся по цене, значительно ниже, чем цена погашения. Например, в январе 1997 года Мировой банк разместил облигации с нулевым купоном в итальянских лирах с погашением в феврале 2007 года по цене 51,70% к номиналу, что дает доходность в 6,820% годовых.

· Облигации с плавающей процентной ставкой - Floating Rate Note (FRN's).

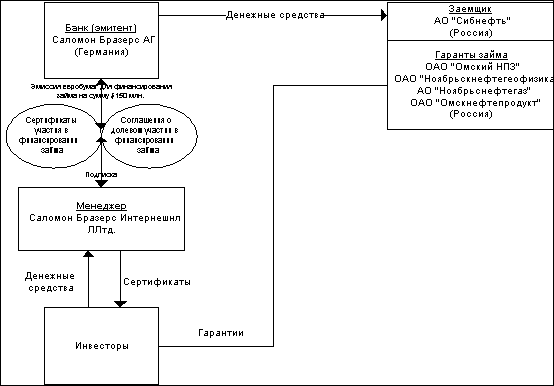

Эти инструменты представляют собой средне- и долгосрочные облигации с изменяющейся процентной ставкой, которая периодически корректируется. Процентная ставка объявляется в начале купонного периода, как правило, это квартал. Процентная ставка обычно фиксируется в виде надбавке или спрэд к ставке LIBOR. Иногда в качестве базы берется доходность по казначейским векселям (Treasure bills) США . Процентный доход выплачивается в конце каждого процентного периода. Как правило, это среднесрочные инструменты, однако известен случай размещения облигаций (нот) на 40 лет (облигации с плавающей процентной ставкой правительства Швеции 1984 года с погашением в 2024 году) или "вечные" облигации английского банка National Westminster Bank (NatWest's FRN's never mature). Например, в 1996 году Китай осуществил выпуск столетней облигации. Также собираются выпустить подобные облигации Малайзия, Таиланд, Южная Корея.

Различия по способу погашения:

· Bond with Call Option - облигации с опционом на покупку.

Эмитент имеет право досрочного погашения облигации в заранее установленные моменты времени.

· Bond with Put Option - облигации с опционом на продажу.

Инвестор вправе досрочно предъявить облигации к погашению в заранее установленные промежутки времени

· Restractable Bond (Bond with Put and Call Option) - облигации с опционами на продажу и на покупку

Облигация, имеющая черты двух приведенных выше, то есть облигация с правом досрочного погашения, предоставляемым как эмитенту, так и инвестору.

· Bullet Bond - облигации без права досрочного отзыва эмитентом, погашаемая полностью в момент истечения срока действия.

· Sinking Fund Bond - облигация с фондом погашения.

Эмитент делает регулярные отчисления на специальный счет для погашения своего долга. На рынке еврооблигаций практикуется погашение путем покупки эмитентом облигаций на открытом рынке или погашение по жребию определенных серий.

Различия в валюте займов:

Вплоть до начала 80-х годов примерно 80% эмиссий проводилось в долларах США. В настоящее время доллар США остается важнейшей валютой международных облигаций, однако, его доля сократилась до 1/3, еще треть приходится на займы в йенах, марках и фунтах стерлингов, оставшаяся часть - в основном на ЭКЮ, французские франки, канадские и австралийские доллары, итальянские лиры и другие валюты.

По большинству еврооблигаций проценты выплачиваются раз в год. Редко встречаются еврооблигации с выплатой процентов два раза в год. Ежеквартальная выплата характерна лишь для среднесрочных облигаций с плавающей процентной ставкой - FRN.

Процент выплачивается путем отделения купонов и их пересылки банку - платежному агенту. Обычно акции хранятся в депозитарии, который и берет на себя функции по инкассации купонов для их владельцев.

На рынке еврооблигаций широко распространены конвертируемые облигации (convertible bonds) и облигации с варрантом (warrant bonds). Они дают право конверсии облигации в акции эмитента. Самые крупные эмитенты конвертируемых облигаций - японские корпорации, выпускающие облигации в долларах с конвертацией в акции в йенах. Облигации без конверсионных привилегий носят название "обычной" - straight bonds.

Из общей суммы международных эмиссий в 1993 году 481 млрд. долларов, 373 млрд (почти 80%) пришлось на обыкновенные облигации, 22 млрд. - на конвертируемые облигации и 67 млрд. - на облигации с плавающей процентной ставкой. Последние пользовались особой популярностью в первой половине 80-х годов в период высоких темпов инфляций и колебаний процентных ставок. Примерно те же пропорции сохранялись и в 1996-1997 годах.

Особенности налогообложения:

По еврооблигациям проценты выплачиваются без вычета налогов на проценты и дивиденды (withholding tax). Налог (уже как чисто подоходный налог) платится инвесторам по законодательству своей страны. Однако механизм выплаты доходов по еврооблигациям таков, что позволяет физическим лицам достаточно просто уходить от налогообложения.

Если же местное законодательство предусматривает удержание налога на проценты, который платит заемщик, последний обязан довести величину процентных платежей до уровня, обеспечивающего инвестору процентный доход, равный номинальному купону.

Похожие работы

... Barclays Capital 26104 98 5.44 9 Credit Suisse First Boston (CSFB) 24338 104 5.07 10 Solomon Brothers 22619 116 4.72 Глава 2 Операции на рынке евробумаг 2.1. Выпуск и обращение еврооблигаций 2.1.1. Кредитный рейтинг Одним из основных условий выхода на рынок является получение кредитного рейтинга. Кредитный рейтинг ...

... , получаемые от ценных бумаг государства, в отличие от корпоративных ценных бумаг, имеют льготное налогообложение. II. Характеристика финансовых инструментов. Цены мирового фондового рынка. Финансовые инструменты. Финансовыми инструментами рынка ценных бумаг являются объекты сделок. С развитием международного рынка ценных бумаг (МРЦБ) появляется разновидность ценных бумаг – еврооблигации и ...

... выделяется не более 20-30 российских банков. В среднем объем одной сделки с еврооблигациями российского уполномоченного банка составляет от одного до двух миллионов долларов США. Поскольку еврооблигации России выпущены в документарной форме в виде глобальных сертификатов, учет этих ценных бумаг ведется централизованно. Центрами учета и расчетов по этим бумагам являются международные депозитарно- ...

... являются установление квот на иностранные активы или обязательства коммерческих банков, лимитирование новых иностранных инвестиций [6, c.523]. 1.4 Сущность международных кредитных отношений и их роль в финансировании национальной экономики Международные кредитные отношения можно разделить на государственные (с участием государства в роли кредитора или заемщика) и негосударственные (банки и ...

0 комментариев