Навигация

ОРГАНИЗАЦИЯ АНАЛИЗА СОСТОЯНИЯ НАЛИЧНОГО

64917

знаков

23

таблицы

0

изображений

4. ОРГАНИЗАЦИЯ АНАЛИЗА СОСТОЯНИЯ НАЛИЧНОГО

ДЕНЕЖНОГО ОБОРОТА

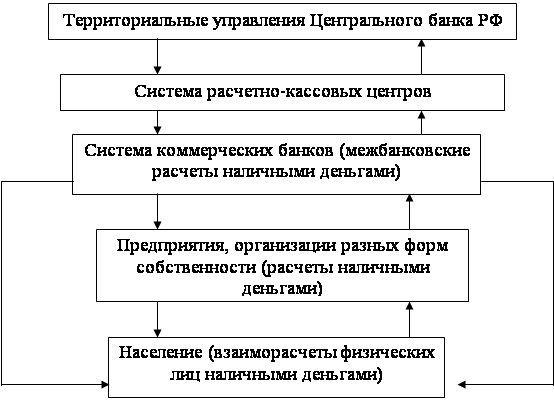

Территориальные учреждения Банка России ежеквартально анализируют состояние наличного денежного оборота в регионах.

Объектом анализа являются:

- складывающиеся тенденции в наличном денежном обороте и его структуре;

- источники поступлений наличных денег в кассы учреждений банков и направления их выдач из касс учреждений банков;

- скорость возврата наличных денег в кассы учреждений банков (Приложение 12);

- происходящие изменения и тенденции в экономике;

- изменение индекса потребительских цен;

- состояние и развитие безналичных расчетов между юридическими и физическими лицами;

- уровень инкассации наличной денежной выручки (особенно торговой), образующейся в сфере потребительского рынка (Приложение 13);

- территориальное размещение выпуска денег в обращение и изъятия денег из обращения, причины роста эмиссии (сокращения изъятия) наличных денег;

- неиспользованные возможности мобилизации учреждениями банков внутренних кассовых ресурсов для удовлетворения потребностей предприятий в наличных деньгах;

- результаты банковского контроля за соблюдением предприятиями порядка ведения кассовых операций и работы с денежной наличностью;

- происходящие изменения в направлениях использования денежных доходов населения и источниках их формирования;

- состояние расходования юридическими лицами средств на заработную плату и выплаты социального характера;

- причины образования просроченной задолженности по выдаче средств на заработную плату и пенсии.

При анализе состояния наличного денежного оборота используются:

- отчет о кассовых оборотах учреждений Банка России и кредитных организаций (формы N N 201, 202);

- информационно - аналитические материалы территориальных органов Государственного комитета Российской Федерации по статистике о социально - экономическом положении региона;

- государственная статистическая отчетность "Отчет об обороте кассы" (форма 11-торг);

- федеральное государственное статистическое наблюдение "Сведения о производстве и отгрузке товаров, услуг" (форма П-1 (месячная));

- баланс денежных доходов и расходов населения, разрабатываемый территориальными органами Государственного комитета Российской Федерации по статистике;

- формы федерального государственного статистического наблюдения по труду: "Сведения о численности и заработной плате работников" (форма 1-т (квартальная, годовая), "Сведения о просроченной задолженности по выдаче средств на заработную плату" (форма 3-ф (месячная)).

Результаты анализа состояния наличного денежного оборота используются территориальными учреждениями Банка России при составлении прогнозов кассовых оборотов, а также для разработки и осуществления совместно с учреждениями банков практических мер по улучшению организации оборота наличных денег, сокращению эмиссии в городах и районах. При необходимости соответствующие предложения по этим вопросам вносятся на рассмотрение представительных и исполнительных органов власти субъектов Российской Федерации.

1

Правила организации налично денежного обращения на территории Российской Федерации__________________________________________________________________________________________________________________________

Приложение 1

к Правилам организации

наличного денежного обращения на

территории Российской Федерации

| ОКУД | БИК |

| 0408020 |

РАСЧЕТ

НА УСТАНОВЛЕНИЕ ПРЕДПРИЯТИЮ ЛИМИТА ОСТАТКА КАССЫ

И ОФОРМЛЕНИЕ РАЗРЕШЕНИЯ НА РАСХОДОВАНИЕ НАЛИЧНЫХ

ДЕНЕГ ИЗ ВЫРУЧКИ, ПОСТУПАЮЩЕЙ В ЕГО КАССУ

НА ____ ГОД

наименование (штамп) предприятия

номер счета

наименование учреждения банка

Налично - денежная выручка за последние 3 месяца

(фактическая) тыс. руб.

Среднедневная выручка тыс. руб.

Среднечасовая выручка тыс. руб.

Выплачено наличными деньгами за последние три месяца (кроме расходов на заработную плату и выплаты социального характера) (фактически) тыс. руб.

Среднедневный расход тыс. руб.

Сроки сдачи выручки: ежедневно, на следующий день, 1 раз в ___ дней, при образовании сверхлимитного

остатка (нужное подчеркнуть)

Часы работы предприятия с час. мин. до час. мин.

Время сдачи выручки: в объединенную кассу при предприятии, инкассаторам, в кассу банка, на почту (нужное подчеркнуть) час. мин.

Испрашиваемая сумма лимита _________________________ тыс. руб.

(сумма прописью)

Просим разрешить расходование выручки на

(указать цели расхода)

В случае резких изменений в объеме выручки или расхода приводятся данные за последний месяц.

Сумма выручки (расхода), деленная на число рабочих дней (часов) предприятия.

Вновь организуемые предприятия показывают ожидаемую сумму выручки (расхода).

Руководитель предприятия ____________________________ (Ф.И.О.)

Главный бухгалтер ___________________________________ (Ф.И.О.)

РЕШЕНИЕ УЧРЕЖДЕНИЯ БАНКА

Установить лимит остатка кассы в сумме _____________ тыс. руб.

(сумма прописью)

Разрешено расходование выручки на

(указать цель)

Руководитель учреждения банка _______________________ (Ф.И.О.)

24

Правила организации налично денежного обращения на территории Российской Федерации__________________________________________________________________________________________________________________________

Приложение 10

к Правилам организации

наличного денежного обращения на

территории Российской Федерации

от 05.01.98 N 14-П

| ОКУД | БИК |

| 0408027 |

КАССОВАЯ ЗАЯВКА

НА ___ КВАРТАЛ ____ Г.

______________________________________________________________

наименование (штамп) предприятия

______________________________________________________________

номер счета

______________________________________________________________

наименование учреждения банка

тыс. руб.

| Наименование показателя | Код | Фактическое испол- | Прогноз | |

| соотв. квартал прошлого | пред. | |||

| 1 | 2 | 3 | 4 | 5 |

ПОСТУПЛЕНИЯ НАЛИЧНЫХ ДЕНЕГ (кроме | ||||

7. Итого (1 + 2 + 3 + 4 + 5 + 6) | ||||

РАСХОДЫ | ||||

4. Итого (1 + 2 + 3) | ||||

Руководитель предприятия ____________________________ (Ф.И.О.)

Главный бухгалтер ___________________________________ (Ф.И.О.)

2

Правила организации налично денежного обращения на территории Российской Федерации__________________________________________________________________________________________________________________________

Приложение 11

к Правилам организации

наличного денежного обращения на

территории Российской Федерации

| ОКУД | БИК |

| 0408002 |

РАСЧЕТ

ПРОГНОЗА КАССОВЫХ ОБОРОТОВ ПО ВЫДАЧАМ НАЛИЧНЫХ ДЕНЕГ

НА ЗАРАБОТНУЮ ПЛАТУ И ВЫПЛАТАМ СОЦИАЛЬНОГО ХАРАКТЕРА

НА ___ КВАРТАЛ ____ Г.

______________________________________________________________

наименование территориального учреждения Банка России

тыс. руб.

| Наименование показателей | Код | Фактическое | Прогноз |

| 1 | 2 | 3 | 4 |

| Фонд заработной платы: | 0003 0840 0061 0013 |

| 1 | 2 | 3 | 4 |

11. Выдачи наличных денег на выплату стипендий | 0048 0065 |

Исполнитель _________________________________________ (Ф.И.О.)

27

Правила организации налично денежного обращения на территории Российской Федерации__________________________________________________________________________________________________________________________

Приложение 12

к Правилах организации

наличного денежного обращения на

территории Российской Федерации

РАСЧЕТ

СКОРОСТИ ВОЗВРАТА НАЛИЧНЫХ ДЕНЕГ

В КАССЫ БАНКОВ

Чтобы определить скорость возврата наличных денег в кассы банков, необходимо среднеарифметическое значение наличных денег в обращении по агрегату МО за рассчитываемый период времени разделить на дробь, в числителе которой развернутый кассовый приход за такой же период времени, в знаменателе - число дней истекшего периода.

Пример расчета скорости возврата наличных денег в кассы банков за I квартал:

Скорость возврата (МО на 01.01 + МО на 01.02 + МО на 01.03 + МО на 01.04)

наличных денег в = ------------------------------------------------------------------------------------- :

кассы банков 4

Развернутый кассовый приход за I квартал

: ----------------------------------------------------------- = дни

90

Исполнитель _________________________________________ (Ф.И.О.)

Примечание. Наличные деньги в обращении по агрегату МО - расчетный показатель, определяется как сумма выпуска денег в обращение по данным статотчета о кассовых оборотах ф. N 202 (без учета изменений остатков касс банков и денежных средств в пути) нарастающим итогом на первое число каждого месяца.

28

Правила организации налично денежного обращения на территории Российской Федерации__________________________________________________________________________________________________________________________

Приложение 13

к Правилам организации

наличного денежного обращения на

территории Российской Федерации

РАСЧЕТ

ИНКАССАЦИИ ТОРГОВОЙ ВЫРУЧКИ

Для анализа состояния инкассации торговой выручки в целом по республике, краю, области территориальные учреждения Банка России ежеквартально производят расчет процента инкассации торговой выручки.

Фактический уровень инкассации торговой выручки определяется как отношение суммы торговой выручки, подлежащей сдаче торговыми организациями по всем каналам поступлений, к фактическому объему розничного товарооборота торговых предприятий (включая общественное питание) за анализируемый период (по данным территориальных органов Государственного комитета РФ по статистике форма N П-1 "Сведения о производстве и отгрузке товаров и услуг").

Торговая выручка, используемая при определении уровня инкассации, складывается из поступлений от продажи потребительских товаров, независимо от каналов их реализации в учреждения банков наличными деньгами, через предприятия Госкомсвязи России; безналичными перечислениями в уплату за товары ("Отчет о кассовых оборотах учреждений Банка России и кредитных организаций", форма N 202 - символы 02, 74, 75, 79) и корректируется на переходящую выручку путем исключения суммы выручки, перешедшей с предыдущего квартала, и увеличения торговой выручки на сумму, перешедшую на следующий квартал. Для этого используются отчетные данные о кассовых оборотах по забалансовому символу 89 "Сумма торговой выручки предыдущего месяца, проведенная по балансу в первый рабочий день текущего месяца" (форма N 201).

Объем торговой выручки можно определить также исходя из расчета по форме 0488002, используя показатели ее неинкассируемой части (форма 11-торг "Отчет об обороте кассы"). В неинкассируемую часть торговой выручки включаются все расходы по использованию выручки предприятиями на свои нужды. Поскольку форма 11-торг составляется территориальными органами Государственного комитета РФ по статистике не по полному кругу торговых предприятий, а лишь по крупным и средним, то производится досчет расхода из выручки на выплаты заработной платы, социального характера и стипендий; пособия социального страхования; расходов на прочие цели.

Для определения объема расхода из торговой выручки на заработную плату рассчитывается разница между выплатами на заработную плату, социального характера, стипендии и суммами, полученными с расчетного счета учреждений банков на эти выплаты. Удельный вес этой разницы в фактическом объеме реализованных товаров (форма 11-торг "Отчет об обороте кассы") умножается на розничный товарооборот торговых предприятий за анализируемый период (форма N П-1 "Сведения о производстве и отгрузке товаров и услуг"). Аналогично определяются расходы из выручки на выплату пособий социального страхования.

Расходы из торговой выручки на оплату закупок сельскохозяйственных продуктов рассчитываются как разница между израсходованными и полученными суммами с расчетного счета учреждений банков на эти цели.

Расходы из выручки на прочие цели определяются следующим образом. Из всей суммы, полученной с расчетного счета учреждений банков, исключаются суммы на выплаты заработной платы, социального характера и стипендий; пособий социального страхования, а также суммы на оплату закупок сельскохозяйственных продуктов. Далее, полученная в результате этого действия разность сумм вычитается из прочего расхода наличными деньгами из выручки. Исходя из этой разницы определяется расход на прочие цели из торговой выручки, аналогично порядку расчета расходов из выручки на выплаты заработной платы, социального характера и стипендий.

Из отчета об обороте кассы в неинкассируемую часть торговой выручки включается также продажа товаров по безналичному расчету.

При низком уровне фактической инкассации торговой выручки выясняются причины и принимаются меры, способствующие увеличению поступления выручки в кассы банков наличными деньгами и безналичными перечислениями со счетов вкладчиков в уплату за товары.

Приложение 2

к Правилам организации

наличного денежного обращения на

территории Российской Федерации

| ОКУД | БИК |

| 0408021 |

КАЛЕНДАРЬ

ВЫДАЧ НАЛИЧНЫХ ДЕНЕГ НА ЗАРАБОТНУЮ ПЛАТУ, ВЫПЛАТЫ

СОЦИАЛЬНОГО ХАРАКТЕРА И СТИПЕНДИИ (ПО ДНЯМ)

на __________________ г.

число

______________________________________________________________

наименование учреждения банка

тыс. руб.

| N | Наименование | Янв. | Фев. | Март | Апр. | Май | Июнь | Июль | Авг. | Сент. | Окт. | Нояб. | Дек. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

Итого:

Руководитель учреждения банка _______________________ (Ф.И.О.)

Исполнитель _________________________________________ (Ф.И.О.)

Примечание. В календаре за последнее число месяца выводится также итог за месяц.

Приложение 3

к Правилам организации

наличного денежного обращения на

территории Российской Федерации

| ОКУД | БИК |

| 0408022 |

КАЛЕНДАРЬ

ВЫДАЧ НАЛИЧНЫХ ДЕНЕГ НА ЗАРАБОТНУЮ ПЛАТУ, ВЫПЛАТЫ

СОЦИАЛЬНОГО ХАРАКТЕРА И СТИПЕНДИИ (ПО МЕСЯЦАМ)

___________________________ г.

месяц

______________________________________________________________

наименование учреждения банка

тыс. руб.

| N | Наименование | Число месяца | Итого | |||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | |||

Руководитель учреждения Банка России ________________ (Ф.И.О.)

Исполнитель _________________________________________ (Ф.И.О.)

Примечание. Сумма выдач за 31 число прибавляется к размеру выдач 30 числа месяца.

Приложение 4

к Правилам организации

наличного денежного обращения на

территории Российской Федерации

| ОКУД | СОАТО | Код по спра- |

| 0408023 |

КАЛЕНДАРЬ

ВЫДАЧ НАЛИЧНЫХ ДЕНЕГ НА ЗАРАБОТНУЮ ПЛАТУ, ВЫПЛАТЫ

СОЦИАЛЬНОГО ХАРАКТЕРА И СТИПЕНДИИ ПО РЕСПУБЛИКЕ,

КРАЮ, ОБЛАСТИ (ПО МЕСЯЦАМ)

___________________________ г.

месяц

______________________________________________________________

наименование учреждения Банка России

тыс. руб.

| N | Наименование | Число месяца | Итого | |||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | |||

| Итого | ||||||||||||||||||||||||||||||||

Руководитель территориального учреждения банка ______ (Ф.И.О.)

Исполнитель _________________________________________ (Ф.И.О.)

Примечание. Сумма выдач за 31 число прибавляется к размеру выдач 30 числа месяца.

17

Правила организации налично денежного обращения на территории Российской Федерации__________________________________________________________________________________________________________________________

Приложение 5

к правилам организации

наличного денежного обращения на

территории Российской Федерации

| ОКУД | БИК |

| 0408024 |

ВЕДОМОСТЬ

УЧЕТА ВЫДАЧ НАЛИЧНЫХ ДЕНЕГ НА ЗАРАБОТНУЮ ПЛАТУ,

ВЫПЛАТЫ СОЦИАЛЬНОГО ХАРАКТЕРА И СТИПЕНДИИ

___________________

число, месяц года

______________________________

наименование учреждения банка

тыс. руб.

| Наименование | Подлежит выдаче: | Обеспечено | Факти- | |

| в установленные | не выплаченные | |||

| 1 | 2 | 3 | 4 | 5 |

| Итого | ||||

Исполнитель _________________________________________ (Ф.И.О.)

Примечание. На одном бланке ведомости можно вести учет выдачи денег в течение нескольких дней, если позволяют размеры этой ведомости. В этих случаях перед заполнением данных за следующий день обязательно проставляется дата.

1

Правила организации налично денежного обращения на территории Российской Федерации__________________________________________________________________________________________________________________________

Приложение 6

к Правилам организации

наличного денежного обращения на

территории Российской Федерации

| ОКУД | БИК |

| 0408025 |

КАРТОЧКА

УЧЕТА СРЕДСТВ, ВЫДАННЫХ НА ЗАРАБОТНУЮ ПЛАТУ И ВЫПЛАТЫ

СОЦИАЛЬНОГО ХАРАКТЕРА ЗА КВАРТАЛ

______________________________________________________________

наименование предприятия

______________________________________________________________

номер счета

______________________________________________________________

наименование учреждения банка

Срок выплаты средств на заработную плату и выплаты социального характера

Сумма начисленных средств на заработную плату и выплаты социального характера за:

1 месяц

2 месяц

3 месяц

Итого за ___ квартал ____ г.

рублей

| Дата | Выдано з/п и выплат | Удержания | Период, за кот. | Сумма выданной | |

| наличными | перечислениями | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

Исполнитель _________________________________________ (Ф.И.О.)

Примечание. Учет выданных средств на заработную плату и выплаты социального характера (наличными и перечислениями) и удержаний из заработной платы и выплат социального характера работников предприятий ведется в карточке по кварталам. Итоги по графам 2, 3, 4 и 6 карточки подводятся за каждый месяц и квартал. В графы 2 и 3 суммы выданной просроченной задолженности по заработной плате не включаются.

На лицевой стороне карточки производится запись начисленных средств на заработную плату и выплаты социального характера за каждый месяц с подведением итоговой суммы за квартал.

Суммы выданных средств на заработную плату и выплаты социального характера за дни отпуска, приходящиеся на следующий квартал, записываются в данные следующего квартала.

В графе 6 указываются суммы выданной просроченной задолженности по заработной плате, образованной в предыдущих месяцах (включая прошлые годы).

2

Правила организации налично денежного обращения на территории Российской Федерации__________________________________________________________________________________________________________________________

Приложение 7

к Правилам организации

наличного денежного обращения на

территории Российской Федерации

РЕКОМЕНДАЦИИ

ПО ОСУЩЕСТВЛЕНИЮ КРЕДИТНЫМИ ОРГАНИЗАЦИЯМИ

ПРОВЕРОК СОБЛЮДЕНИЯ ПРЕДПРИЯТИЯМИ ПОРЯДКА

РАБОТЫ С ДЕНЕЖНОЙ НАЛИЧНОСТЬЮ

Цель: проверить соблюдение предприятием порядка ведения кассовых операций и работы с денежной наличностью, установленных нормативными актами Банка России.

Круг предприятий, подлежащих проверке, определяется руководителем учреждения банка в зависимости от объема налично - денежного оборота и имеющейся в банке информации о соблюдении предприятиями установленного порядка работы с денежной наличностью. При этом учитывается также информация других контролирующих органов.

Для осуществления проверки выбираются сведения о произведенных в проверяемом периоде операциях по поступлениям (зачислению) на счета предприятия в учреждении банка наличных денег и их выдачам (списанию) из кассы учреждения банка. Уточняется сумма установленного лимита остатка денег в кассе, наличие разрешения на расходование денежной выручки из кассы предприятия и его условия, согласованный порядок и сроки сдачи выручки в учреждение банка.

Проверка оформляется Справкой о результатах проверки соблюдения предприятием порядка работы с денежной наличностью по форме 0408026.

В ходе проверки предприятия рассматривается:

Похожие работы

... структуре, даст значительный положительный эффект. 2. Организация и развитие денежного оборота в России в современных условиях 2.1 Организация денежного оборота в России Денежная система Российской Федерации - это форма организация денежного обращения, закрепленная национальным законодательством. Она состоит из следующих элементов: денежной единицы, масштаба цен, вида денег, ...

... расчетов совершается безналичным путем. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителями предприятий. Безналичный денежный оборот в Российской Федерации организуется на основе определенных принципов. В соответствии с Гражданским кодексом РФ при безналичных расчетах допускаются расчеты платежными поручениями, по ...

... , если иное не предусмотрено законодательством; - предусмотрена ответственность банков (РКЦ) за допущенные нарушения при выполнении расчетных операций. 1.4. Принципы безналичных расчетов Безналичный платежный оборот в стране организуется на основе определенных принципов. Принципы организации расчетов – основополагающие начала их проведения. Соблюдение принципов в совокупности ...

... и заключить договор, который предусматривал бы проведение расчётов по счёту с использованием банковской карты. 1.3 Государственное регулирование наличного и безналичного денежного оборота в России Регулирование наличного и безналичного денежного обращения в Российской Федерации осуществляется как экономическими, так и административными мерами, предусмотренными действующим законодательством ...

0 комментариев