Навигация

Банковская Система России

111270

знаков

0

таблиц

0

изображений

2. Банковская Система России.

2.1. Структура банков.

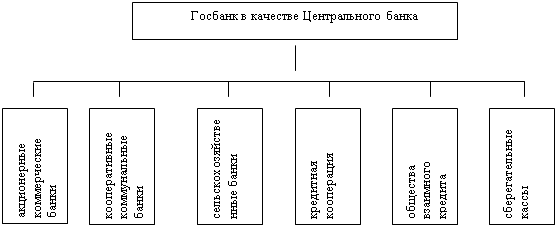

Банк –финансово-кредитное предприятие, сосредотачивающее временно свободные денежные средства (предприятий, организаций и граждан) с целью предоставления их в кредит за плату (под проценты). В структуре современной кредитной системы выделяют три основные группы банков : 1) эмиссионные (ЦБ); 2) коммерческие; 3) специальные кредитные институты (рис. 1) /7/

Инвестиционные банки осуществляют долгосрочное кредитование, в результате которого возможна реализация крупных научно-технических проектов. Специализация в области долгосрочного кредитования целесообразна, так как осуществление крупных инвестиционных проектов связано со значительным риском. /7/

Специализированные банковские учреждения включают в себя банки, специализирующиеся на кредитовании отдельных сфер экономической деятельности. (рис 1) Специализированный небанковские учреждения объединяют большую группу кредитно-финансовых институтов. Важнейшими являются: инвестиционные компании, финансовые компании, пенсионные фонды, сберегательные учреждения, страховые компании, ломбарды. Инвестиционные компании осуществляются кредитованием мелких и средних фирм. Специальные программы рассчитаны на менее продолжительный период и осуществляются в более скромных масштабах, чем в инвестиционных банках. Компании бывают открытого и закрытого типа. В первом случае инвестиционные компании обязуются выкупить свои акции, во вторых – нет. Финансовые компании осуществляют кредитование клиентов путем покупки их долговых обязательств. Среди финансовых компаний важное место занимают холдинг – компании. Покупка обязательств позволяет им держать крупные пакеты акций компаний осуществлять контроль над их деятельностью. К финансовым компаниям относятся кредитные учреждения, обслуживающие оптовую и розничную торговлю, и в частности действующие в сфере потребительского кредита. Пенсионные фонды создаются фирмами для выплаты пенсий рабочим и служащим. Создание таких фондов позволяет снизить налоговые платежи фирмы и использовать их средства для покупки акций других компаний, что способствует укреплению финансовой мощи данной корпорации. Страховые компании осуществляют страхование жизни и имущества. Ломбарды выдают кредиты под залог вещей. Сберегательные учреждение -–привлечение мелких сбережений и доходов, которые иначе не смогут функционировать как капитал. /7/

По характеру выполняемых операций банки могут быть эмиссионными и коммерческими. В первом случае это означает, что продуктом банка является эмиссионное регулирование; подобная операция, как правило, возложена на центральные банки. Ими могут быть государственные (национальные, народные) банки, а также другие крупные банки, выполняющие по распоряжению законодательной власти операции по выпуску и изъятию денег из обращения. Главной задачей таких банков является укрепление позиций денежной единицы как внутри страны, так и за рубежом. Обычно эмиссионные банки не занимаются кредитованием народного хозяйства и населения; эта операция входит в компетенцию коммерческих банков, которые предоставляют самые разнообразные ссуды, как предприятиям, так и отдельным гражданам. /8/

По срокам выдаваемых кредитов могут быть банки, предоставляющие преимущественно долгосрочные или краткосрочные ссуды. Задача таких банков — обеспечить на возвратной основе потребности заемщиков в дополнительных ресурсах, в которых они нуждаются в ходе своей коммерческой деятельности. /8, 9/

Банки можно классифицировать и по хозяйственному признаку — промышленные, торговые, сельскохозяйственные (с самой разнообразной комбинацией отраслей), внешнеторговые. В мировой практике выделяются также сберегательные, депозитные, инвестиционные, ипотечные банки, в основные задачи которых входит аккумуляция свободных денежных средств, привлечение депозитов (вкладов) и их использование преимущественно для кредитования других кредитных учреждений. В банковской системе отдельно могут быть представлены кредитные учреждения, выполняющие специальные задачи — различного рода инновационные банки, фонды специального назначения, общества взаимного кредита, ломбарды, кассы взаимопомощи. /8/

По территориальному признаку банки делятся на местные (региональные) и обслуживающие потребности ряда регионов, страны в целом, международные. Разумеется, на практике трудно встретить тот или иной банк в чистом виде. Вряд ли найдется, к примеру, крупное кредитное учреждение, которое выдает только краткосрочные кредиты, только кредиты промышленным предприятиям, только клиентам отдельно взятого региона. В современном денежном хозяйстве скорее можно найти комбинацию выполняемых банком операций при сохранении, однако, главного направления их деятельности, что, собственно, и позволяет нам выделять отдельные их типы. /9/

Среди критериев классификации кредитных учреждений следует особо выделить признак собственности. По характеру собственности банки могут быть государственные, акционерные, кооперативные, частные, муниципальные, смешанные. В банках государственного типа признак государственности с позиции собственности на банковский капитал является основополагающим. Исходным в деятельности таких банков является ее подчиненность государственным национальным интересам (например, поддержание стабильности денежного обращения через систему эмиссионных банков, финансирование программ развития тех или иных отраслей или регионов через государственную систему коммерческих банков). На базе государственной собственности в стране созданы различные отраслевые банки, учредителями которых стали отраслевые министерства и ведомства. Особенность данных банков состоит в том, что их стартовый капитал не единственный капитал, скорее он является акционерным, поскольку может включать в себя другие части, относящиеся к другим формам собственности. Это, однако, не мешает данным банкам оставаться государственными по характеру своей деятельности, поскольку они призваны, прежде всего, содействовать развитию предприятий соответствующей отрасли народного хозяйства. /9/

Наиболее распространенная форма собственности в современном банковском деле — акционерная. Акционерами могут выступать самые разнообразные юридические и физические лица. Даже государственный банк, где преобладание государственной формы собственности является естественным, может включать в качестве своих учредителей другие юридические лица, например другие банки. Капитал такого государственного банка становится акционерным, однако, это не мешает ему обеспечивать реализацию национальных интересов. /9/

Учредителем кооперативного банка является соответствующий союз кооперативов, пайщиками такого банка выступают кооперативы. Обычно это более мелкие банки, как по уставному капиталу, так и по масштабам деятельности. Совладельцами кооперативного банка могут быть не только кооперативы (как пайщики, так они в нем преобладают), но и другие лица, в том числе государственные предприятия. В настоящее время разрешены частные, муниципальные и смешанные (с участием иностранного капитала) кредитные учреждения. Важно при этом, чтобы законодательство обеспечивало не только разнообразие типов банков, но и их равноправие. В любом случае необходимо, чтобы банк был автономным предприятием. /9/

Таким образом кредитная система в России состоит: во – первых, из банковской системы, имеющей два уровня: центральный банк (ЦБ) и коммерческие банки; во – вторых, из кредитно-финансовых институтов, занимающих третий и четвертый её этажи. Сложность взаимосвязей внутри данной структуры создает возможности для ее широкого использования, позволяет своевременно вводить в действие большой набор различных кредитно-денежных рычагов регулирования, воздействовать на экономический механизм как на систему. Из чего следует комплексный характер кредитной политики. /7/

Центральный банк.

В банковской системе России ЦБ РФ ( ЦБР ) определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно - кредитной системы страны. Центральный банк призван приводить их деятельность в соответствие с общей экономической стратегией и выступает ключевым агентом государственной денежно-кредитной политики, при этом со стороны ЦБР используются в первую очередь экономические методы управления и только в отдельных случаях административные. Принципы организации и деятельности Центрального банка РФ (Банка России), его статус, задачи, функции, полномочия определяются Конституцией Российской Федерации, Законом о Центральном Банке и другими федеральными законами. /7/

Банк России образует единую централизованную систему с вертикальной структурой управления. В систему Банка России входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения и другие предприятия, учреждения и организации, в том числе подразделения безопасности и Российское объединение инкассации, необходимые для осуществления деятельности банка. Высшим органом Банка России является Совет директоров - коллегиальный орган, определяющий основные направления деятельности Банка России и осуществляющий руководство и управление Банком России. Совет директоров выполняет следующие функции: 1) во взаимодействии с Правительством РФ разрабатывает и обеспечивает выполнение основных направлений единой государственной денежно-кредитной политики; 2) утверждает годовой отчет Банка России и представляет его Государственной Думе; 3) рассматривает и утверждает смету расходов Банка России на очередной год, а также произведенные расходы, не предусмотренные в смете; 4) определяет структуру Банка России; 5) принимает решения: о создании и ликвидации учреждений и организаций Банка России; об установлении обязательных нормативов для кредитных организаций; о величине резервных требований; об изменении процентных ставок Банка России; об определении лимитов операций на открытом рынке; об участии в международных организациях; об участии в капиталах организаций, обеспечивающих деятельность Банка России, его учреждений, организаций и служащих; о купле и продаже недвижимости для обеспечения деятельности Банка России, его учреждений, организаций и служащих; о применении прямых количественных ограничений; о выпуске и изъятии банкнот и монеты из обращения, об общем объеме выпуска наличных денег; о порядке формирования резервов кредитными организациями; 6) утверждает внутреннюю структуру Банка России; 7) определяет условия допуска иностранного капитала в банковскую систему Российской Федерации в соответствии с федеральными законами. /11/

Основными целями деятельности Банка России являются: - защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; 1) развитие и укрепление банковской системы Российской Федерации; 2) обеспечение эффективного и бесперебойного функционирования системы расчетов. /8,7/

Основными задачами ЦБР являются регулирование денежного обращения, проведение единой денежно - кредитной политики, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности. Получение прибыли не является целью деятельности Банка России. /8/

Банк России выполняет следующие функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля; 2) монопольно осуществляет эмиссию наличных денег и организует их обращение; 3) является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования; 4) устанавливает правила осуществления расчетов в РФ; 5) устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы; 6) осуществляет государственную регистрацию кредитных организаций; выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом; 7) осуществляет надзор за деятельностью кредитных организаций; 8) регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами; 9) осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций, необходимых для выполнения основных задач Банка России; 10) осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты; определяет порядок осуществления расчетов с иностранными государствами; 11) организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством Российской Федерации;12) принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации; 13) в целях осуществления указанных функций проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений; публикует соответствующие материалы и статистические данные. Для реализации возложенных на него функций ЦБР участвует в разработке экономической политики Правительства Российской Федерации. Банк России и Правительство Российской Федерации информируют друг друга о предполагаемых действиях, имеющих общегосударственное значение, координируют свою политику, проводят регулярные консультации. Банк России консультирует Министерство финансов РФ по вопросам графика выпуска государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики. /8/

Функции Центрального Банка

Рассмотрим функции, которые традиционно выполняет любой ЦБ: осуществление монопольной эмиссии банкнот; проведение денежно-кредитного регулирования, валютной политики; рефинансирование кредитно-банковских институтов; регулирование деятельности кредитных институтов, т.е. осуществление банковского надзора; функция финансового агента правительства. /7/

Эмиссия банкнот. За Банком России как представителем государства законодательно закреплено осуществление эмиссия наличных денег, организация их обращения и изъятия из обращения на территории Российской Федерации. Совет директоров принимает решение о выпуске в обращение новых банкнот и монеты и об изъятии старых, утверждает номиналы и образцы новых денежных знаков. В целях организации наличного денежного обращения на территории Российской Федерации на Банк России возлагаются следующие функции: прогнозирование и организация производства, перевозка и хранение банкнот и монеты, создание их резервных фондов; установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций; установление признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монеты, а также их уничтожения; определение порядка ведения кассовых операций. /7,11/

Проведение денежно-кредитной политики. Денежно-кредитная политика ЦБ представляет собой совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов. Ее цель - регулирование экономики посредством воздействия на состояние совокупного денежного оборота, он включает в себя наличную денежную массу в обращении и безналичные деньги, находящиеся на счетах в банках. Денежно-кредитная политика ЦБ направлена либо на стимулирование денежно-кредитной эмиссии - кредитная экспансия (оживление конъюнктуры в условиях падения производства), либо на ограничение денежно-кредитной эмиссии в периоды экономических подъемов - кредитная рестрикция. ЦБ использует при проведении денежно-кредитной политики комплекс инструментов, которые различаются: по форме их воздействия (прямые и косвенные); по объектам воздействия (предложение денег и спрос на деньги); по характеру параметров, устанавливаемых в ходе регулирования (количественные и качественные). Все эти методы используются в единой системе. Основными инструментами денежно-кредитной политики ЦБ являются: 1) изменение норм обязательных резервов, размещаемых коммерческими банками в ЦБР; 2) регулирование официальной учетной ставки; 3) проведение операций с ценными бумагами и иностранной валютой. Определение приоритетности инструментов денежно-кредитной политики зависит от тех целей, которые решает ЦБ на том или ином этапе развития страны. (рис. 2) /10,11/

Операции на открытом рынке, т.е. купля-продажа по заранее установленному курсу ценных бумаг, в том числе государственных, формирующих долг страны. Это считается наиболее гибким методом регулирования кредитных вложений и ликвидности коммерческих банков. Операции Центробанка на открытом рынке оказывают прямое воздействие на объём свободных ресурсов, имеющихся у коммерческих банков, что стимулирует либо сокращение, либо расширение кредитных вложений в экономику, одновременно влияя на ликвидность банков ( соответственно уменьшая или увеличивая её ). Это воздействие осуществляется посредством изменения центробанком цены покупки у коммерческих банков или продажи им ценных бумаг. При жесткой рестрикционной политике, направленной на отток кредитных ресурсов с денежного рынка, центробанк уменьшает цену покупки, тем самым увеличивая или уменьшая её отклонение от рыночного курса. Операции на открытом рынке различаются в зависимости от: условий сделки: купля-продажа за наличные или купля на срок с обязательной обратной продажей - обратные операции; объектов сделок: операции с государственными или частными бумагами; срочности сделки: краткосрочные (до 3 мес.), долгосрочные (до 1 года и более) операции с ценными бумагами; сферы проведения операций: только на банковском секторе рынка ценных бумаг или и на небанковском секторе рынка; способа установления ставок: определяемых или центральным банком или рынком. /10/

При проведении денежно-кредитной политики Банк России имеет право осуществлять следующие операции с российскими и иностранными кредитными организациями: 1) предоставлять кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами, если иное не установлено федеральным законом о федеральном бюджете; 2) покупать и продавать чеки, простые и переводные векселя, имеющие, как правило, товарное происхождение, со сроками погашения не более шести месяцев; 3) покупать и продавать государственные ценные бумаги на открытом рынке; 4) покупать и продавать облигации, депозитные сертификаты и иные ценные бумаги со сроками погашения не более одного года; 5) покупать и продавать иностранную валюту, а также платежные документы и обязательства в иностранной валюте, выставленные российскими и иностранными кредитными организациями; 6) покупать, хранить, продавать драгоценные металлы и иные виды валютных ценностей; 7) проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и иные ценности; 8) выдавать гарантии и поручительства; 9) осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками; 10) открывать счета в российских и иностранных кредитных организациях на территории Российской Федерации и иностранных государств; 11) осуществлять другие банковские операции от своего имени, если это не запрещено законом. Обеспечением для кредитов Банка России могут выступать: золото и другие драгоценные металлы в различной форме; иностранная валюта; векселя в российской и иностранной валюте со сроками погашения до шести месяцев; государственные ценные бумаги. /7/

Проведение валютной политики. Банк России представляет интересы Российской Федерации во взаимоотношениях с центральными банками иностранных государств, а также в международных банках и иных международных валютно-финансовых организациях. ЦБ является проводником государственной валютной политики, включающей в себя комплекс мероприятий, нацеленных на укрепление внешнеэкономических позиций страны и осуществляет эту функцию в соответствии с Законом Российской Федерации "О валютном регулировании и валютном контроле" и федеральными законами. От имени правительства ЦБ регулирует резервы иностранной валюты и золота, является традиционным хранителем государственных золотовалютных резервов. Он осуществляет регулирование международных расчетов, платежных балансов, участвует в операциях мирового рынка ссудных капиталов и золота. ЦБ, как правило, предоставляет свою страну в международных и региональных валютно-кредитных организациях. Для осуществления своих функций Банк России может открывать представительства в иностранных государствах. /7,11/

Рефинансирование коммерческих банков. Рефинансирование коммерческих банков, т.е. предоставление им заимствований в случаях, когда они испытывают временные финансовые трудности. Цель рефинансирования - воздействие на состояние денежно-кредитной сферы. Выполняя функцию рефинансирования, ЦБ выступает в качестве банка банков. Кредиты рефинансирования предоставляются только устойчивым банкам, испытывающим временные финансовые трудности, и различаются в зависимости от: формы обеспечения (учетные и ломбардные кредиты); методов предоставления (прямые кредиты и кредиты, предоставляемые на основе проведения аукционов); сроков предоставления (среднесрочные - на 3-4 мес. и краткосрочные - на 1 день или несколько дней); целевого характера (корректирующие кредиты и продленные сезонные кредиты). /7,8,11/

Регулирование деятельности кредитных институтов. Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций. Регулирование кредитных организаций - это система мер, посредством которых государство через ЦБ обеспечивает стабильное и безопасное функционирование банков, предотвращает дестабилизирующие процессы в банковском секторе. Контроль за деятельностью банков проводится с целью обеспечения устойчивости отдельных банков и предусматривает целостный и непрерывный надзор за осуществлением банком своей деятельности в соответствии с действующим законодательством. Главная цель банковского регулирования и надзора - поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов. Банк России не вмешивается в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами. При осуществлении функции надзора и контроля за деятельностью коммерческих банков Банк России: 1) устанавливает обязательные для кредитных организаций правила проведения банковских операций, ведения бухгалтерского учета, составления и представления бухгалтерской и статистической отчетности, 2) регистрирует кредитные организации в Книге государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций и отзывает их. /7,8/

В случае нарушения кредитной организацией федеральных законов, нормативных актов и предписаний Банка России, непредставления информации, представления неполной или недостоверной информации ЦБ имеет право требовать от кредитной организации устранения выявленных нарушений, взыскивать штраф в размере до одной десятой процента от размера минимального уставного капитала либо ограничивать проведение отдельных операций на срок до шести месяцев. В случае невыполнения в установленный ч срок предписаний об устранении нарушений, а также в случае, если эти нарушения или совершаемые кредитной организацией операции создали реальную угрозу интересам кредиторов (вкладчиков), Банк России вправе: 1) взыскать с кредитной организации штраф до 1 процента от размера оплаченного уставного капитала, но не более 1 процента от минимального размера уставного капитала; 2) потребовать от кредитной организации: а) осуществления мероприятий по финансовому оздоровлению кредитной организации, в том числе изменения структуры активов; б) замены руководителей кредитной организации; в) реорганизации кредитной организации; 3) изменить для кредитной организации обязательные нормативы на срок до шести месяцев; 4) ввести запрет на осуществление кредитной организацией отдельных банковских операций, предусмотренных выданной лицензией, на срок до одного года, а также на открытие филиалов на срок до одного года; 5) назначить временную администрацию по управлению кредитной организацией на срок до 18 месяцев; 6) отозвать лицензию на осуществление банковских операций в порядке, предусмотренном федеральными законами. /10/

Функция финансового агента правительства. Являясь по своему статусу финансовым агентом правительства, ЦБ осуществляет операции по размещению и погашению государственного долга, кассовому исполнению бюджета, ведению текущих счетов правительства, надзору за хранением, выпуском и изъятием из обращения монет и казначейских билетов, а также переводу валютных средств при осуществлении расчетов правительства с другими странами. Важная роль ЦБ в решении таких проблем, как предоставление кредитов на покрытие государственных расходов и дефицита государственного бюджета, соответствует его функции кредитора государства. Основная форма государственных заимствований, используемых на цели финансирования государственных расходов и государственного бюджета - государственные займы. Государственные займы используются для покрытия бюджетных дефицитов государства посредством аккумуляции временно свободных денежных средств физических и юридических лиц, предоставляются на определенный срок на условиях выплаты дохода и оформляются удостоверяющими долговыми обязательствами в бумажной или безбумажной форме. Выполняя функцию финансового агента правительства, ЦБ осуществляет кассовое исполнение бюджета - прием, хранение и выдачу государственных бюджетных средств, ведение учета и отчетности. В основу кассового исполнения бюджета положен принцип единства кассы, т.е. все мобилизованные государственные доходы направляются на единый счет министерства финансов в ЦБ, с которого черпаются средства для осуществления государственных расходов, таким образом ЦБ выступает кассиром правительства. Единство кассы предоставляет министерству финансов возможность осуществлять постоянный контроль за поступлением средств на его счет и за движением кассовой наличности; обеспечивает централизацию государственных бюджетных средств и балансирование доходов и расходов каждого из бюджетов (федерального, местного), образующих в совокупности бюджетную систему страны; позволяет проводить операции по кассовому исполнению бюджета на всей территории страны. Осуществление кассового исполнения центральным банком дает возможность отделить функции распоряжения бюджетными средствами и распорядителя кредитами, которые выполняют финансовые органы, от функции приема, выдачи, хранения этих средств, которые входят в компетенцию ЦБ. В результате создаются необходимые условия для контроля за целевым использованием бюджетных средств. /7,8,11/

Отчетность и аудит Банка России

Банк России ежегодно не позднее 15 мая представляет Государственной Думе годовой отчет, утвержденный Советом директоров. Годовой отчет Банка России включает: 1) отчет о деятельности Банка России, анализ состояния экономики РФ, в том числе анализ денежного обращения и кредита, банковской системы, валютного положения и платежного баланса РФ, а также перечень мероприятий по единой государственной денежно-кредитной политике, проведенных Банком России; 2) годовой баланс, счет прибылей и убытков, распределение прибыли; 3) порядок формирования и направления использования резервов и фондов Банка России; 4) аудиторское заключение по годовому отчету Банка России. (Решение об аудите ЦБР и определение аудиторской фирмы, имеющей лицензию на осуществление банковского аудита Государственная Дума принимает до завершения отчетного года. В соответствии с заключенным с аудиторской фирмой договором Банк России обязан представлять отчетность и информацию, необходимые для проведения аудиторской проверки.) По итогам рассмотрения годового отчета Банка России Государственная Дума принимает решение. Банк России перечисляет в федеральный бюджет 50 процентов фактически полученной балансовой прибыли по итогам года после утверждения годового отчета Банка России Советом директоров. Оставшаяся прибыль Банка России направляется Советом директоров в резервы и фонды различного назначения. /8/

Похожие работы

... ЮНИТИ, 2001. – 622 с. 5. Деньги. Кредит. Банки: Учебник для вузов/ Под ред. проф. О.М. Лаврушина. - М.: ЮНИТИ, 2001. – 622 с. 6. Е. Бернштам. Банковская система России: постдефолтная эволюция и вопросы модернизации // Российский экономический журнал. – 2002. - №9. – С. 73-81. 7. А.И. Казьмин. Развитие российской банковской системы: время прагматических решений // Деньги и кредит. – 2004. - ...

... создавшиеся возможности для формирования практически новой по качеству и цели банковской системы на базе применения современных технологий, бухучета, менеджмента, надзора, аудита Назовем некоторые направления реформирования банковской системы, намеченные правительством. Центральным банком России и Ассоциацией российских банков, которые должны быть реализованы в предстоящий период, с тем чтобы ...

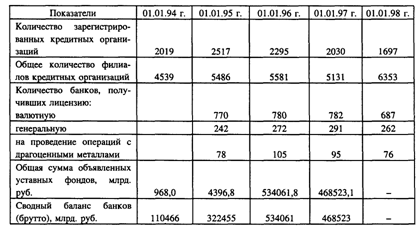

... по стабилизации денежного обращения, повышению роли кредитной системы в развитии экономики. Можно утверждать, что в течение 1992-1995 гг. происходил бурный экстенсивный рост банковской системы России. В 1996 г. началась и продолжается в настоящее время стадия качественной ее эволюции. 2. Современная структура банковской системы России В России начали действовать самые разнообразные банки. ...

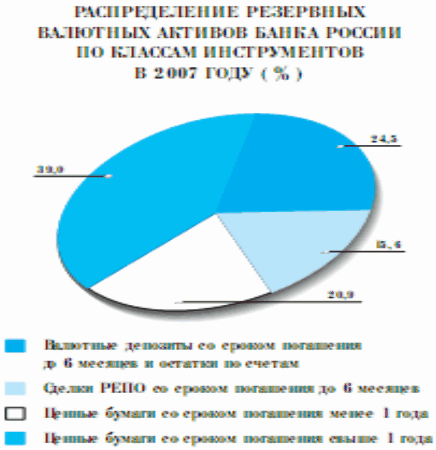

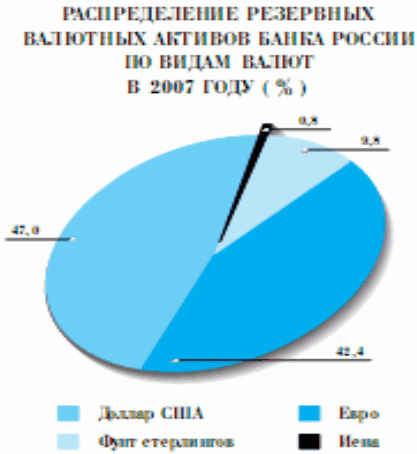

... резервов осуществлялись с резидентами в валюте Российской Федерации. Доля вложений в ценные бумаги иностранных государств и организаций составила 0,01% на 1.01.2008. 3 Проблемы и задачи развития и функционирования банковской системы России 3.1 Кризис ликвидности в российских банках Российские банки в ближайшее время столкнутся с очевидной дилеммой. Средств для финансирования по- ...

0 комментариев