Навигация

3.1. Спрос и предложение

Курс той или иной валюты определяется взаимодействием спроса и предложения на валютном рынке. В начале, несколько упростив наш анализ, мы оставим в стороне международное кредитование и заимствование и будем основываться на предпосылке о том, что иностранная валюта используется только в сделках по импорту или экспорту товаров и услуг, а также предполагать, что по завершению всех экспортно-импортных операций резиденты хотят иметь на руках свою собственную валюту.

Исходя из этого следует, что импорт создает спрос на иностранную валюту и одновременно предложение национальной валюты. Экспорт создает предложение иностранной валюты в данной стране и одновременно спрос на ее валюту за рубежом. Таким образом, экспорт позволяет стране «зарабатывать» иностранную валюту, необходимую для оплаты импорта.

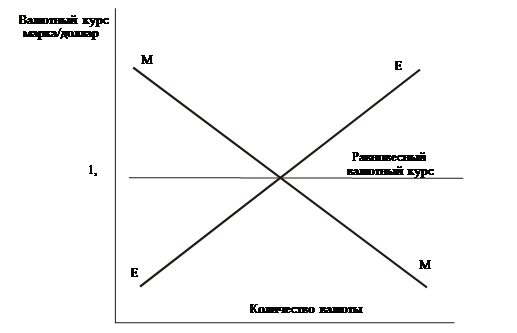

Опишем рынок иностранной валюты с помощью графика в координатах валютного курса (вертикальная ось) и количества иностранной валюты (горизонтальная ось).

Предположим, что на рынок иностранной валюты выходят немецкие импортеры и экспортеры, ведущие торговлю с США. Кривая спроса на доллары (ММ) имеет отрицательный наклон: чем выше курс доллара, (соответственно ниже курс марки), то есть чем больше марок стоит один доллар, тем меньше спрос на доллары со стороны импортеров, поскольку американские товары становятся дороже для немцев. Компьютер в 1 тыс. долл. обойдется немцу в 2 тыс. марок при курсе 2 марки за доллар (1000 х 2) и только 1,5 тыс. марок при курсе 1,5 марки за доллар (1000 х 1,5). Кривая предложения долларов (ЕЕ) имеет положительный наклон: чем выше курс доллара (соответственно ниже курс марки), тем больше спрос на немецкие товары, так как они становятся дешевле для иностранцев. При курсе 1,5 марки за доллар машина ценой 30 тыс. марок будет стоить американцу 20 тыс. долл., а при курсе 2 марки за доллар 15 тыс. долл. Следует заметить, что кривые ММ и ЕЕ строятся для заданных уровней цен и постоянных объемах совокупного спроса в обеих странах.

Как уже говорилось выше, существуют две полярно противоположные системы валютных курсов — система свободно плавающих, или гибких валютных курсов, и система фиксированных валютных курсов.

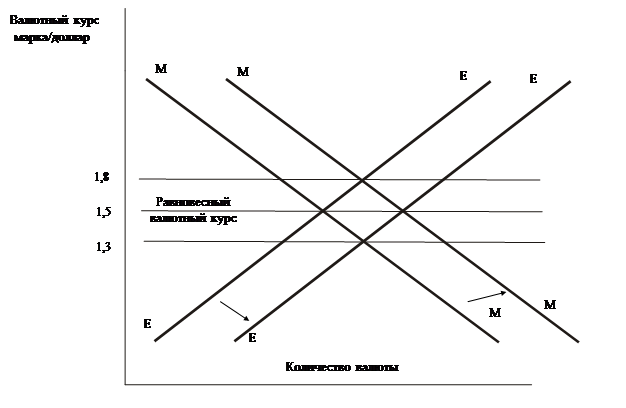

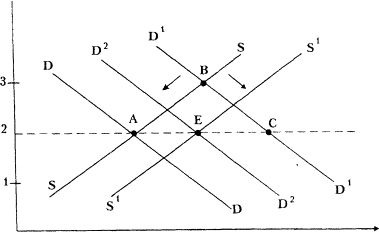

При системе свободно плавающих валютных курсов Центральный банк не вмешивается в деятельность валютного рынка и равновесный валютный курс устанавливается в точке пересечения кривых спроса и предложения. Равновесный валютный курс может изменяться под действием ряда факторов. Так, рост спроса со стороны внешнего мира на товары данной страны приведет к росту спроса на валюту этой страны и соответственно к увеличению предложения иностранной валюты при данном уровне валютного курса (кривая ЕЕ в этом случае сместится вправо). В результате валюта данной страны подорожает.

![]()

![]()

Переключение потребления с отечественных на импортные товары, напротив, будет сопровождаться ростом спроса на иностранную валюту при данном уровне валютного курса (кривая ММ в этом случае сместится вправо), что приведет к обесценению национальной валюты.

3.2. Механизм курсообразования в Российской Федерации

В России в 2003 году, как и ранее, в качестве механизма курсообразования сохраняется использование режима плавающего валютного курса при активных интеревенциях ЦБ на валютном рынке. При этом важными задачами ЦБ России остаются сглаживание резких колебаний валютного курса, не обусловленных объективными экономическими причинами, а также поддержание официальных валютных резервов на уровне, необходимом для обеспечения макроэкономической стабильности.

Переход к чистому плавающему курсу в ближайшие 2 года не планируется. Как считает вице-премьер РФ, министр финансов Алексей Кудрин, курс, безусловно, будет управляемым, но ЦБ РФ постепенно сокращает свои интервенции на валютном рынке.

Кроме того, переход на плавающий валютный курс невозможен, пока российский экспорт зависит от цены на нефть. Такое мнение высказал заместитель генерального директора холдинга "Интеррос", бывший первый замглавы Центробанка Сергей Алексашенко, выступая в прямом эфире радиостанции "Эхо Москвы". Бывший первый зампред ЦБ также высказал мнение, что установление плавающего валютного курса будет невозможно в течение ближайших трех лет, но достижимо в течение 15 лет. "Но это зависит не от Центробанка, а от развития российской экономики", - добавил он.

Российский рубль будет практически полностью конвертируемым через три года. Об этом заявил на российско-финском бизнес-форуме глава Минэкономразвития РФ Герман Греф. "С 2007 г. предполагается практически полная конвертируемость рубля, - пояснил министр. - Это связано с принятием нового закона о валютном регулировании и валютном контроле, который предусматривает отмену с 2007 года всех ограничений на перемещение капитала за границы России".

То есть свободно конвертируемый рубль - понятие преимущественно чисто техническое. Экономически оно выгодно участникам внешнеторговой деятельности, так как снижает трансакционные издержки. Но само по себе наличие или отсутствие ограничений на перемещение капитала сравнительно мало влияет на валютный курс. Он определяется законами спроса и предложения с поправкой на курсовую политику Центрального банка.

В промышленно развитых странах существуют две крайности. Большинство центробанков избегают прямого вмешательства в ситуацию на валютном рынке, предпочитая управлять национальной денежной массой путем изменения ставки рефинансирования или совершения операций на открытом рынке долговых инструментов. Другой пример подает Япония, ЦБ которой активно вмешивается в ход торгов на Forex.

Банк России, судя по всему, будет и до, и после 2007 г. придерживаться стратегии "плавающего" валютного курса и корректирующих интервенций. "В настоящее время курс российского рубля, не будучи фиксированным, является все же управляемым, хотя это управление осуществляется достаточно гибко, - подчеркивает первый зампред Центробанка Олег Вьюгин. - В основных направлениях денежно-кредитной политики [на 2004 г.], хотя и не явно, мы заявили, что мы хотели бы прийти к настоящему плавающему курсу".

Правда, тот же Олег Вьюгин неоднократно заявлял, что нынешняя ситуация не позволяет Центробанку совсем уж отказываться от вмешательства в ход валютных торгов. За ближайшие три года существенным образом ничего не изменится, если судить по сценариям социально-экономического развития страны на среднесрочную перспективу. Доля сырьевых отраслей в ВВП останется определяющей, и зависимость страны от "нефтяной иглы" не сократится. Все это означает, что динамика курса свободно конвертируемого рубля мало чем будет отличаться от нынешней: ее направление зададут внешние рынки и действия экспортеров. Разве что золотовалютные резервы в кризисной ситуации будут таять быстрее.

Динамика курса рубля в 2003 году была следующей.

Среднемесячный реальный эффективный курс рубля за январь-октябрь 2003 г. повысился на 3%, реальный курс рубля к доллару вырос на 12.9%, а к евро - снизился на 0.8%. Об этом сообщается в обзоре внутреннего валютного рынка за октябрь 2003 г., опубликованном в среду Центральным банком РФ Расчет индекса реального эффективного курса, а также реальных курсов выполнен на основе оценочных данных по инфляции и может в дальнейшем уточняться. В результате повышения среднемесячного номинального курса евро к рублю реальный эффективный курс рубля снизился в октябре по сравнению с сентябрем на 0.7%, несмотря на значительное реальное укрепление российской национальной валюты к доллару США. Как отмечает ЦБ РФ, ситуация на внутреннем валютном рынке в октябре формировалась в условиях сохранения значительных объемов экспортных валютных поступлений в страну. Как и в сентябре, практически вся поступавшая экспортная выручка реализовывалась на рынке, а общий объем предложения иностранной валюты со стороны клиентов был близок к максимальным за период с начала года значениям.

Спрос на иностранную валюту в октябре, хотя и существенно возрос (прежде всего за счет увеличения объемов покупки валюты для целей обслуживания импорта и в связи с ростом выплат по корпоративному внешнему долгу), в целом был значительно меньше предложения иностранной валюты. Избыточное предложение компенсировалось покупкой иностранной валюты Банком России, осуществляемой в целях обеспечения стабильности курсовой динамики.

Резкий скачок спроса на иностранную валюту под влиянием событий вокруг компании "ЮКОС", вызвавший рост курса до 30.08 руб. за доллар (27 октября), носил краткосрочный конъюнктурный характер и исчерпал себя уже на следующий день, в том числе в результате объемных перечислений денежных средств в бюджет. Обменный курс снизился до 29.92 руб. за доллар. В целом по итогам месяца темп снижения обменного курса доллара США к рублю был равен 2.2%. С начала года снижение официального курса доллара к рублю составило 5.8%.

Заключение

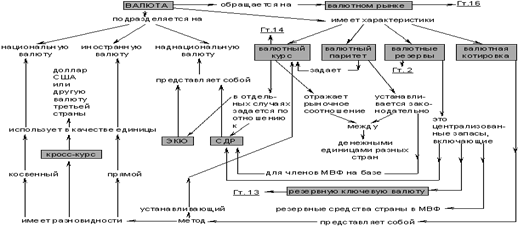

Подводя итоги данной работы, отметим, что мы рассмотрели такие понятия как валюта и валютный курс. Выяснили, что валюта – это денежная единица страны, используемая для измерения величины стоимости товаров. А валютный курс – это цена одной валюты, выраженная в другой валюте. Различают следующие виды валютных курсов: фиксированный, плавающий, курс продавца, курс покупателя, средний курс, кросс-курс.

Валютный курс выражает соотношение между денежными организациями разных стран. В целом система валютных курсов - это набор правил, посредством которых описывается роль Центрального банка на валютном рынке. Частными случаями систем являются жестко фиксированные валютные курсы и абсолютно гибкие валютные курсы, которые устанавливаются на валютных рынках без вмешательства Центрального банка. Политика валютного курса является неотъемлемой составной частью денежно-кредитной политики и должна соответствовать ее главной цели - снижению инфляции.

При рассмотрении спроса и предложении валюты можно сделать вывод, что курс той или иной валюты определяется взаимодействием спроса и предложения на валютном рынке. Импорт создает спрос на иностранную валюту и одновременно предложение национальной валюты. Экспорт создает предложение иностранной валюты в данной стране и одновременно спрос на ее валюту за рубежом. Таким образом, экспорт позволяет стране «зарабатывать» иностранную валюту, необходимую для оплаты импорта.

Так же в данной работе мы рассмотрели виды котировок валюты. Установление курса иностранных валют в национальной (или наоборот) называется котировкой валют. В современных условиях котировка осуществляется государственными (национальными) и крупнейшими коммерческими банками. Имеется два метода котировки: прямая и косвенная. При прямой котировке , принятой в большинстве стран мира, в том числе и в Российской Федерации, 1,100 или 1000 денежных единиц иностранной валюты выражается в национальных валютах. При косвенной котировке , принятой в Англии и частично в США, за «основу» берется национальная валюта данной страны.

Если анализировать работу данной курсовой, можно сделать вывод что валюта является незаменимой денежной единицей каждой страны. Без нее нельзя осуществить множество сделок и договоров.

Выбор системы валютного курса какой-либо страной, выступая важнейшей составляющей макроэкономической стабильности и экономического роста, определяется уровнем развития и размерами экономики, степенью ее открытости, состоянием финансовых рынков, степенью диверсифицированности производства, состоянием платежного баланса, уровнем конкурентоспособности, величиной резервов иностранной валюты, степенью зависимости экономики от внешней торговли, общественно-политическим климатом в обществе, состоянием национальной денежной системы, природой и характером экономических потрясений, с которыми сталкивается та или иная страна.

Предпосылкой осуществления эффективной макроэкономической политики выступает не только достоверное знание об ожидаемых изменениях валютного курса, но и выбор оптимальной с точки зрения достижения полной занятости и стабильного уровня цен системы валютного курса.

Список используемой литературы

1) Авдокушин Е.К. Международные экономические отношения. - М., 1996г.

2) Алексеев М.Л. Рынок ценных бумаг и его участники. - Российский экономический журнал.- № 5, 2000г.

3) Жуков Н.И. Из истории мировых валютных систем//ЭКО.-1997г.-№9.-с.199-209

4) Закон РФ «О валютном регулировании и валютном контроле» от 9 октября 1992 года.

5) Киреев А.В. Международная экономика. – М.:Международные отношения, ч. 1, 1997г.

6) Ларионов И.К. Мезоэкономика. – М.: Дашков и К, 2002г.

7) О валютном регулировании и валютном контроле в Российской Федерации. Сборник нормативных актов. - М., 1993г.

8) Международные экономические отношения./ Под ред. В.Е. Рыбалкина. – М.: ЮНИТИ-ДАНА, 2004г.

9) Мировая экономика. Введение во внешнеэкономическую деятельность./ Под ред. А.К. Шуркалина, Е.С. Цыпиной. – М.: Логос, 2000г.

10) Миклашевская Н.А. Международная экономика. М.:Дело и сервис., 2005г.

11) Спиридонов И.А. Мировая экономика. – М.: ИНФРА – М, 2004г.

12) Фигурнова Н. П. Международная экономика. М., 2005г.

13) Шалашова Н.Т. Учет валютных операций. - М., 1999г.

14) Яковлев А.Л. Валютные операции и их учет. М., 1997г.

15) Yarvard Business Review. – Российский экономический журнал.,ноябрь 2006г, февраль 2007г, март 2007г.

Приложение

Прогнозы курсов основных валют

Прогноз на 30.06.2008 Потенциальный (абс.) Рекомендуемая

USD/RUB 23.76 0.2547 Накапливать

EUR/RUB 35.53 -1.485 Продавать

EUR/USD 1.5543 -0.0138 Сокращать

Валюты с максимальным потенциалом 31.03.2008

Место Валюта Потенциал на мес.

1 ZAR 7.94%

2 CAD 0.70%

3 HKD -0.08%

Рейтинг валют по потенциалу роста относительно доллара США по состоянию на 31.03.2008

Место Валюта Тикер Потенциал на мес., %

1 Рэнд ZAR 7.94

2 Канадский доллар CAD 0.6956

3 Гонконгский доллар HKD -0.0828

4 Английский фунт GBP -0.253

5 Норвежская крона NOK -0.8995

6 Австралийский доллар AUD -1.3904

7 Сингапурский доллар SGD -2.3433

8 Шведская крона SEK -2.6725

9 Новозеландский доллар NZD -3.0068

10 Российский рубль RUB -4.1374

11 Японская иена JPY -5.3713

12 ЕВРО EUR -5.561

13 Швейцарский франк CHF -7.4821

Официальные курсы ЦБ на 26.04.2008

Тикер За Название валюты Курс, руб. Абс. изм., руб. Отн. изм., % Код

ISK 100 Исландских крон 31.6959 0.2339 0.7434 352

TRY 1 Новая турецкая лира 18.0606 0.1992 1.1153 949

XDR 1 СДР 38.5418 0.1905 0.4967 960

UAH 10 Украинских гривен 46.8782 0.1596 0.3416 980

CNY 10 Китайских юаней 33.5467 0.1215 0.3635 156

USD 1 Доллар США 23.4391 0.0943 0.4039 840

KZT 100 Казахских тенге 19.4602 0.0746 0.3848 398

BYR 1000 Белорусских рублей 10.9388 0.0466 0.4278 974

SGD 1 Сингапурский доллар 17.3366 0.0275 0.1589 702

AUD 1 Австралийский доллар 22.2109 0.0263 0.118 636

JPY 100 Японских иен 22.5963 -0.051 0.2252 392

GBP 1 Фунт стерлинг. С. Корол-ва 46.3813 -0.0772 -0.1662 826

EUR 1 ЕВРО 37.1463 -0.1143 0.3068 978

CAD 1 Канадский доллар 23.0111 -0.1186 0.5128 124

SEK 10 Шведских крон 39.7887 -0.2003 0.5009 752

DKK 10 Датских крон 49.7667 0.2104 0.421 208

CHF 1 Швейцарский франк 23.0156 -0.22 -0.9468 756

NOK 10 Норвежских крон 46.6775 -0.3981 0.8457 578

Похожие работы

... обычно в свободно конвертируемых валютах. По мере становления рыночных отношений в России цены на российских рынках приобрели тенденцию приближаться к мировым[13]. 3.Механизмы формирования цены в рыночной экономике 3.1 Факторы рыночного ценообразования Рыночная цена товара формируется под влиянием большого числа факторов. Для выбора цены на товар или услугу сначала нужно выявить и ...

... европейская валютная единица - ЭКЮ. Ее стоимость определяют через валютную корзину, состоящую из валют стран-участниц. Европейская комиссия каждый день рассчитывает стоимость ЭКЮ в различных валютах стран-членов ЕС на основе обменных курсов. 2. Котирование валюты. Котировка 2.1 Что такое котировка валюты? Начнем с необходимых нам определений (рис.1). В широком смысле слова валюта — ...

... экономики не за счет роста промышленности, внедрения новых технологий и качественного улучшения менеджмента; · - "бегство" капитала на фондовых биржах; · - снижение курса национальной валюты; · - нерациональное распределение между долгосрочными и краткосрочными кредитами, превышение доли последних. Обязательным элементом, составляющим стратегию догоняющего роста, как правило, ...

... развития мирового хозяйства требовал в усложняющейся схеме политики разных государств определенного компромисса, а иногда и принятия ограничительных мер. Стала наблюдаться тенденция снижения курса доллара. Валютная политика государств АТР. Финансовый кризис, охвативший страны Азиатско-Тихоокеанского региона (АТР), безусловно, будет иметь далеко идущие последствий, особенно во внешнеэкономической ...

0 комментариев