Облік фінансових результатів в сучасних умовах

Система формування фінансових показників

Формування фінансових результатів і задачі аналізу прибутку

Особливості аналізу фінансових результатів в умовах інфляції

Господарська діяльність товариства

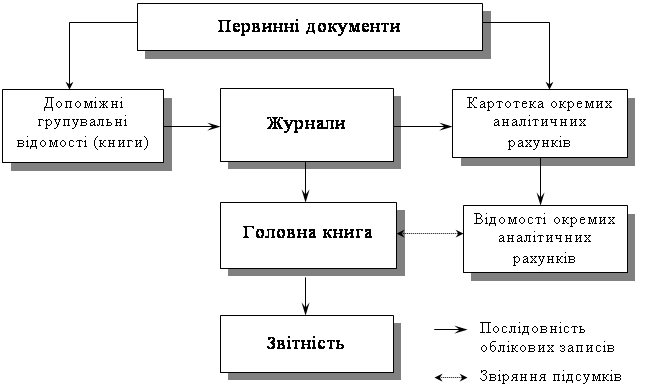

Облік фінансових результатів

Аналіз рівня, динаміки і структури фінансових результатів

Факторний аналіз балансового прибутку

На основі чистого прибутку

Розрахунок факторів, які впливають на зміну рентабельності

Резерви збільшення прибутку

Навигация

Особливості аналізу фінансових результатів в умовах інфляції

Облік і аналіз фінансових результатів

94486

знаков

17

таблиц

4

изображения

1.5. Особливості аналізу фінансових результатів в умовах інфляції.

Інфляція характеризується забезпеченням національної грошової одиниці і загальним підвищенням цін всередині країни.

У теорії і практиці розрізнюють декілька рівнів інфляції, які можна класифікувати таким чином (табл. № 1.2.) [26]

Таблиця 1.2

Класифікація рівнів інфляції.

| Зміна цін за рік у % до | Індекс інфляції за рік (рази) | Назва рівня інфляції |

| 1 | 1,01 | Низька |

| 10 | 1,1 | Повзуча |

| 100 | 2 | Що галопує |

| 1000 | 11 | Гіперінфляція |

| 10000 і більш | 101 | Суперінфляція |

Незначні інфляційні процеси практично не впливають на фінансове становище підприємства і його звітність. Вона вважається допустимою і навіть корисною тому що сприяє зростанню активності власників коштів, спонукаючи вкладати їх в прибуткові заходи, оскільки гроші, що знаходяться без руху, швидко втрачають в ціні. Однак високі темпи інфляції негативно впливають на всі фінансово-господарські сторони діяльності підприємства і є основним дестабілізірующим чинником розвитку виробництва і стійкості фінансового положення підприємства. Причому чим вище темпи інфляції, тим значніше міра спотворення а активів, і пасивів балансу і загалом фінансових результатів.

Більшість підприємств виявилися неготовими до аналізу впливу інфлчції на своє фінансове положення до необхідності обліку цього впливу в своїй повсякденній господарській практиці.

Суперечність впливу інфляції складається в тому, що одні статті активу балансу (матеріальні, основні кошти, виробничі запаси) штучно занижуються в порівнянні з їх реальною вартістю, а інші грошові кошти (крім валютних рахунків) і кошти в розрахунках (дебітори) нереалістично підвищуються.

Інфляція знецінює всі прибутки і надходження підприємства. Найменша відстрочка платежів веде то того, що підприємство отримує лише частину належного прибутку.

Інфляція веде до невиправданого зростання потреби підприємства в оборотних коштах, тому що витрати підприємства на сировину і матеріали, заробітну плату, амортизацію і інші елементи, що враховуються в собівартості продукції по цінах попереднього періоду, не відшкодовують суми реальних витрат підприємства в поточному періоді. Інфляція спотворює реальну вартість капіталу підприємства, його активів і зобов’язань.

В умовах інфляції фінансові звіти підприємства про результати господарської діяльності, фінансовому становищі і використанні прибутку можуть виявитися джерелом необ’єктивної інформації, оскільки елементи балансу втрачають свою вартість з різною швидкістю.

Прагнучи зберегти реальний рівень оплати праці, підприємства збільшують фонди споживання в збиток фондам накопичення і розвитку.

Висока інфляція ускоалднює процес не тільки розширеного, але і простого відтворювання капіталу підприємства.

Виробництво знижується, підприємства виявляються на грані виживання.

Основні кошти підприємства (будівлі, споруди, машини і обладнання), а також виробничі запаси (сировина, матеріали, малоційні предмети і т.п.) придбавалися в попередні періоди, коли купівельна здатність грошей була вище, перенесення вартості цих активів на готовий продукт (амортизація і поточні витрати на виробництво) здійснюється в поточному періоді, тобто запізнюється у часі. І таким чином, в явно заниженій вартості. Чим триваліше період операційного циклу, тим нижче перенесена вартість, тим поганіше джерело накопичення підприємства на фінансування розвитку виробництва (інвестицій) за рахунок амортизації.

Нарівні з цим поточні витрати і амортизація основних коштів, обчислені в оцінці по більш високій купівельній здатності, для визначення фінансових результатів віднімаються з надходжень (виручка від реалізації) за поточний період, грошей, що оцінюються по більш низькій купівельній здатності. Результатом цього є завищення фінансових результатів діяльності, збільшення прибутку, а отже збільшення податків, що сплачуються, і знову ж, зменшення джерел фінансування розвитку виробництва.

Зростання виробництва пов’язане як і збільшенням об’єму реалізації в натуральному вираженні, так і внаслідок підвищення цін. Чим вище грошове вираження обсягу виробництва, тим вище витрати підприємства. Останнє випробовує зростаючу потребу в грошових коштах для придбання сировини, матеріалів, створення запасів готової продукції з метою продовження запасів виробництва і реалізації в майбутньому. За постійних темпів зростання виручки від реалізації на величину грошових витрат впливає не тільки об’єм продажу, але і стан цін придбання запасів сировини і цін реалізації готової продукції, а також термін розрахунку за сировину і час оплати готової продукції.

В умоваї інфляції із зростанням цін на сировину, матеріали, енергію і інші види виробничих запасів, збільшується номінальна величина фінансових потреб підприємства. Але при відстрочці платежів інфляція фактично зменшує реальну ціну придбання виробничих запасів.

Якщо прибутки і витрати в рівні мірі зазнають інфляції, то купівельна здатність кожної грошової одиниці в складі прибутків і витрат залишається незмінною. Але якщо ціни на сировину, енергію і матеріали зростають швидше, ніж ціни на готову продукцію, то реальна рентабельність виробництва падає. Реальні прибутки знижуються, а реальні витрати збільшуються, і в наслідок того, що інвестиції проводяться сьогодні, а прибутки підприємство отримує лише через деякий час грошима, що вже знецінюються.

Прагнучи зберегти свої прибутки від знецінення в умовах високої інфляції, підприємства почали переводити свої кошти в тверду ВКВ. Але це збільшило попит на ВКВ і ще більше посилило процес подальшого падіння курсу гривни. Результатом з’явилося прогресуюче знецінення грошових надходжень і накопичень підприємства зростання їх реальних витрат.

Існує два основних підходи до обліку впливу зміни цін. Перший відомий, як “оцінка об’єктів бухгалтерського обліку в грошових одиницях” купівельної здатності, другої як переоцінка бухгалтерського обліку в поточну вартість. Перший підхід заснований на трактуванні капіталу як вкладени в підприємство грошових коштів (пасив), другий підхід трактує капітал, як майнову масу, тобто набір матеріальних і нематеріальних цінностей (актив).

Суть першої методики обліку впливу зміни цін полягає в періодичному перерахунку по індексу цін активів і зобов’язань підприємства з урахуванням зміни купівельної здатності грошової одиниці.

Суть другої методики полягає в перерахунку всіх статей звітності, виходячи з продажних цін.

Фінансовий аналіз є гнучким інструментом в руках керівників підприємства. Разим з тим його висновки і носять короткочасний характер внаслідок постійної зміни стану. Особливо це торкається малих підприємств, фірм.

Щоб знизити вплив інфляції на фінансові результати діяльності підприємства необхідно своєчасно контролювати рівень рентабельності, що закладається в розрахункову ціну виробу.

ІІ. ОБЛІК ФІНАНСОВИХ РЕЗУЛЬТАТІВ ТА ВИКОРИСТАННЯ ПРИБУТКУ НА ТОВАРИСТВІ З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ (ТОВ) “КРЕДОН”

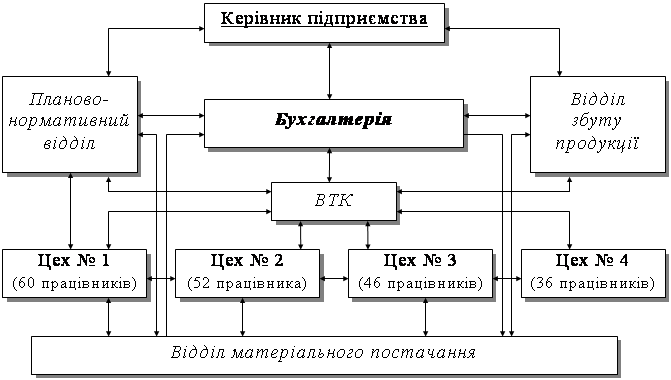

2.1. Економічна характеристика.

Товариство з обмеженою відповідальністю “КРЕДОН” створено згідно угоди між громадянами України у відповідності з рішенням виконкому № 601 від 07.06.1995 р.

1. Мета та предмет діяльності.

Товариство створено для здійснення підприємницької діяльності участників з метою отримання прибутку від господарської діяльності, направленої для задоволення потреб народного господарства і населення в товарах і послугах.

Основними напрямками діяльності товариства є:

- виробничо-впровадженна діяльність;

- торгово-закупочна діяльність;

- зовнішньо-економічна діяльність.

При здійсненні статутної діяльності Товариство виконує торгово-закупочну діяльність.

Похожие работы

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

... при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для ...

... двищує ступінь його ділової активності, збільшує розміри доходів засновників і власників, характеризує фінансове здоров’я господарства. На даний час можна виділити такі основні завдання аналізу фінансових результатів діяльності підприємства: оцінка плану (прогнозу) прибутку; вивчення складу і структури прибутку в динаміці; виявлення і кількісний вимір впливу факторів, які формують прибуток; ...

... на ту саму суму; зменшення доходів супроводжується зменшенням прибутку) та зворотний вплив витрат (тобто збільшення витрат призводить до зменшення 1.3 Доходи, витрати і прибуток як основні чинники аналізу фінансових результатів банку Розглядаючи сутність прибутку, слід зазначити такі його характеристики. По-перше, прибуток являє собою форму доходу підприємця, що виконує певний вид ді ...

0 комментариев