Облік фінансових результатів в сучасних умовах

Система формування фінансових показників

Формування фінансових результатів і задачі аналізу прибутку

Особливості аналізу фінансових результатів в умовах інфляції

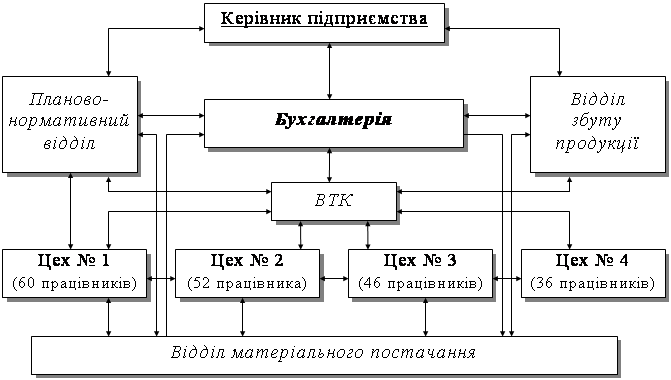

Господарська діяльність товариства

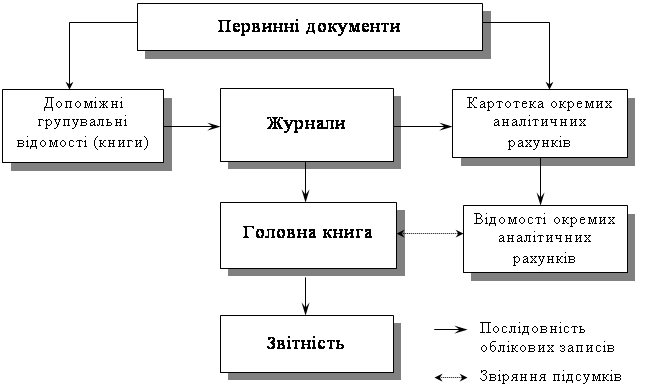

Облік фінансових результатів

Аналіз рівня, динаміки і структури фінансових результатів

Факторний аналіз балансового прибутку

На основі чистого прибутку

Розрахунок факторів, які впливають на зміну рентабельності

Резерви збільшення прибутку

Навигация

Резерви збільшення прибутку

Облік і аналіз фінансових результатів

94486

знаков

17

таблиц

4

изображения

6.1. Резерви збільшення прибутку.

Резерви росту прибутку – це кількісне вимірювання можливості його збільшення за рахунок росту обсягу реалізації продукції, зниження витрат на її виробництво і реалізацію, не допущення позареалізаційних збитків, удосконалення структури продукції.

На ТОВ “Кредон” визначення резервів росту прибутку базується на основі науково обгрунтованій методиці їх розвитку, мобілізації і реалізації. Використовується три етапа цієї роботи: аналітичний, організаційний, функціональний.

На першому етапі виявляють і кількісно оцінюють резерви; на другому етапі розробляють комплекс організаційних заходів; на третьому етапі практично реалізують заходи і ведуть контроль за їх виконанням.

При розрахунках резервів росту прибутку за рахунок можливого росту реалізації використовуються результати аналізу реалізації продукції.

Таким чином, на підприємстві джерелами збільшення прибутку є:

- збільшення росту обсягу реалізації продукції;

- зниження комерційних витрат.

Схема № 6.1. Резерви збільшення сум прибутку.

6.1.1. Сума резерву прибутку за рахунок збільшення обсягу реалізації продукції визначається по формулі:

![]() , [26 стор. 31]

, [26 стор. 31]

де РПВ – можливе збільшення обсягу (резерв росту) реалізованої продукції;

П10 - фактичний прибуток від реалізації продукції;

РП1 – фактичний обсяг реалізованої продукції

![]()

6.1.2. Сума резерву прибутку за рахунок зниження комерційних витрат визначається по формулі:

РсП =Зв(РП1 + РПв), [26 стор. 32]

де Зв - можливе зниження комерційних витрат на 1 гривню реалізованої продукції;

РП1 – фактичний обсяг реалізованої продукції за звітний період;

РПв – можливе збільшення обсягу реалізованої продукції

РсП = 0,003![]() (15774 тис.грн.+11329,7 тис.грн.)=-81,3тис.грн.

(15774 тис.грн.+11329,7 тис.грн.)=-81,3тис.грн.

6.2. Впровадження розрахунків в системі платежів “Клієнт-банк” на ТОВ “Кредон”.

6.2.1. Поняття, суть системи “Клієнт-банк”.

Розвиток міжнародної системи обліку і розрахунків створює необхідність перегляду даної діючої системи господарювання, тобто необхідність переглянути не тільки системи цправлінського, фінансового і бухгалтерського обліку, а і систему розрахунків на підприємстві.

Це один з найбільш актуальних питань сьогодення. Від своєчасної і повної оплати товарів, послуг, робіт, залежить не тільки суб’єкт економіки, але й економіки в цілому. У всіх країн організації грошових рохрахунків приділяють неало уваги:

- розробляються розрахунково-платіжні системи;

- організовуються роботи грошово-кредитних закладів.

В теперішній час на Україні розроблена нова форма розрахунків, визначаюча нововведення у сфері розрахунків, такі як розрахунки в системі електронних платежів і пластикові картки.

Розробка правильної і найбільш райіональної розрахункової політики повинна проводитись на кожному підприємстві. Це один з етапів на шляху на покращення їх фінансування.

Успішне завершення практично кожної операції залежить від правильності вибору форми розрахунків, способу платежів та ін.

На ТОВ “Кредон” безготівкові розрахунки здійснюються згідно інструкції № 7 “Про безготівкові розрахунки у господарському обороті України”.

В основному використовується форма розрахунку платіжними дорученнями. Способи платежів використовуються різні (стопроцентна оплата, попередня оплата та інші) у відповідності з умовами договору.

В діючій формі розрахунку є деякі недоліки:

- скорочений операційний день банку, установлений НБУ з 8.30 до 15.00 годин, клієнту цього банку не дає можливості одержати своєчасно банківські виписки і інші первинні документи;

- збільшення собівартості за рахунок;

- транспортних витрат для постачання документів у банк та витрат на використання форм платіжних документів;

- використання багато часу на оформлення платіжних документів робітниками бухгалтерії і інші.

Враховуючи недоліки даної системи, для поліпшення бухгалтерських фінансових результатів, пропоную ТОВ “Кредон” впровадити в дію електронно-платіжну систему “Банк-клієнт”.

На відміну від минулої системи, електронно-платіжна система “Банк-клієнт” має такі переваги:

- при проведенні розрахунків в системі електронних платежів згідно законодавству України установлено операційний день банку для роботи з клієнтами з 8.30 до 17.00 годин, а самого банку до 20.00 годин.Збільшення операційного дня в банку на 5 годин дасть можливість клієнту в любий час одержати платіжні документи. Бухгалтери за рахунок економії часу зможуть його використати для якісного оформлення звітів та аналізу фінансових показників. Бухгалтер в любий час зможе проконтролювати рух грошових коштів, як по Д-т 51 рахунку (надходження документів від контрагента) так і К-т 51 рахунку (витрат);

- знизиться собівартість за рахунок відсутності траспортних витрат та потреб на господарські витрати (купівля форм, бланків, платіжних документів та ін.).

6.3. Запропонований порядок розрахунків в системі електронних платежів “Клієнт-банк” на ТОВ “Кредон”.

При здійсненні розрахунків ТОВ “Кредон”, може використати нову систему електронних платежів “Клієнт-банк”, яка забезпечить:

- передачу повідомлень, інформацій між клієнтом і банком у зашифрованому вигляді за допомогою сертифіційних коштів захисту;

- автоматичне ведення протоколу (і захисту цього протоколу від модифікацій) передачі розрахункових документів між банком і клієнтом як у банк, так і в автоматизований робочий час (далі АРМ) клієнта. [28]

- автоматичне архівірування протоколів у кінці дня.

Юридичною основою для входження клієнта в систему електронних платежів “Клієнт-банк” і обробки його електронних документів банком є окремий договір між ним і банком.

В договорі обов’язково повинні обумовлені права, обов’язки, відповідальність, а у випадку виникнення спорових питань, їх вирішення.

Програмне забезпечення системи “Клієнт-банк” повинно відповідати вимогам, які пред’являються до технології банківських розрахунків і мати сертифікат (дозвіл) Національного банку України (НБУ).

АРМ клієнта забезпечує автомтичне ведення поточного стану власного рахунку у банку, враховуючи проведені початкові і протилежні платежі. Електронні документи, які представляються клієнтом у банк, повинні відповідати формати платіжних документів системи електронних платежів НБУ з вказівкою електронних цифрових підписів відповідних осіб платника, які згідно засновниковим документам представлено підписи.

Банківська частина системи “Клієнт-банк” забезпечує перевірку приведених електронних підписів на кожному електронному розрахунковому документу клієнта і по платіжному файлу в цілому.

При використанні системи “Клієнт-банк” здійснюється звірка (квитовка) файлів початкових платежів між банком і АРМ клієнта, підготовка виписки по алтіжним операціям клієнта у банку на протязі операційного дня і звірка цієї інформації з інформацією АРМ клієнта в кінці дня.

Після одержання від банку виписки з рахунку клієнт складає “Реєстр розрахункових документів відправлених у банк по каналам зв’язку і прийнятий до оплати”.

Такий же реєстр по кожному клієнту складається у банку після розпечатки балансу операційного дня. Реєстр електронних платежів з повним переліком реквизитів розрахункових документів підшивається банков в документи дня як первинні документи, надходжені від клієнту у банк для оплати.

Реєстр повинен обов’язково утримати зведення про дату і час представлення розрахункових документів власника рахунку до використання.

6.4. Розрахунок економічного ефекту від впровадження електронної системи “Клієнт-банк”.

І. Витрати на транспорт для постачання документів до банку:

1.1. до впровадження – вартість квитка на тролейбус – 25 коп. в один кінець.

Вартість квитка за рік складає

Вкв = 0,25коп. ![]() 2

2 ![]() 264 = 132 грн.,

264 = 132 грн.,

де 264 – річний бюджет робочого часу в 1998 році.

1.2. Вартість бланків, форм платіжних документів розраховується по формулі:

Вб = В1![]() п,

п,

де В1 – вартість одного бланку платіжного документу;

П - кількість платіжних документів за рік

Вб = 0-20коп. ![]() 3000 = 600 грн.

3000 = 600 грн.

![]()

ІІ. Після впровадження в ТОВ “Кредон” електронної системи “Клієнт-банк”.

2.1. Вартість електронної системи за рік 360 грн. (дані згідно договору між ТОВ “Кредон” та банком).

ІІІ. Визначаємо ефект від впровадження електронної системи “Клієнт-банк”

Sор = S1 – S2 ,

Де S1 - затрати до впровадження системи;

S2 – затрати після впровадження системи

Sор= 732 грн. - 360 грн. = 372 грн.

Визначаємо термін окупності електронної системи “Клієнт-банк”

![]() ,

,

де К1 – капітальні вкладення до впровадження системи;

К2 – капітальні вкладення після впровадження системи;

S1, S2 - затрати до і після впровадження системи

К0 = 360 : 732 = 0,49 року.

Окупність складає 0,49 ![]() 365 : 30 = 6 місяців.

365 : 30 = 6 місяців.

Похожие работы

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

... при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для ...

... двищує ступінь його ділової активності, збільшує розміри доходів засновників і власників, характеризує фінансове здоров’я господарства. На даний час можна виділити такі основні завдання аналізу фінансових результатів діяльності підприємства: оцінка плану (прогнозу) прибутку; вивчення складу і структури прибутку в динаміці; виявлення і кількісний вимір впливу факторів, які формують прибуток; ...

... на ту саму суму; зменшення доходів супроводжується зменшенням прибутку) та зворотний вплив витрат (тобто збільшення витрат призводить до зменшення 1.3 Доходи, витрати і прибуток як основні чинники аналізу фінансових результатів банку Розглядаючи сутність прибутку, слід зазначити такі його характеристики. По-перше, прибуток являє собою форму доходу підприємця, що виконує певний вид ді ...

0 комментариев