Счет-фактура, которая выписывается в двух экземплярах (второй экземпляр остается у предприятия);

Применение ЭВМ в организации учета денежных средств и расчетов

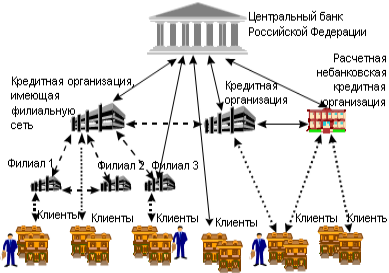

Порядок осуществления и бухгалтерский учет безналичных форм расчетов

Аудит наличных и безналичных расчетов предприятия

Аудиторская проверка операций по расчетному счету

Аудит расчетов с дебиторами и кредиторами

Навигация

Аудит наличных и безналичных расчетов предприятия

Наличный и безналичный расчет предприятий

74538

знаков

1

таблица

0

изображений

3. Аудит наличных и безналичных расчетов предприятия.

3.1. Аудит кассовых операций.

При проведение аудиторской проверки необходимо провести инвентаризацию денежных средств в кассе предприятия и составить акт инвентаризации кассы установленного образца.

Инвентаризация должна проходить в присутствии кассира и главного бухгалтера. Порядок проведения инвентаризации кассы может быть следующим: при наличии нескольких касс аудитор отчитывать их, чтобы предотвратить возможность доступа. Кассир должен составить кассовый отчет о кассовых операциях за каждый день вывести остаток денег в кассовой книге на день проверки .

Одновременно с кассира берется расписка, что все приходные документы включены им в отчет и к моменту инвентаризации кассы неоприходованных и несписанных в расход денег не имеется. Затем начинается полистный пересчет наличных денег. Если во время инвентаризации кассы имеются частично оплаченные платежные ведомости на выплату заработной платы, пособий и т.д., аудитор подсчитывает в них итог и выплаченную по ним сумму, принимает к зачету, о чем делается отметка в акте. После пересчета денег и других ценностей, хранящихся в кассе, полученный остаток сверяется с данными учета по кассовой книге.

Результаты проверки оформляются с составлением акта, который подписывают аудитор, главный бухгалтер и кассир.

В случае выявления излишков или недостач денежных средств или денежных документов и. др. ценностей необходимо взять письменное объяснение у кассира. При выявлении крупной недостачи денежных средств аудитор может поставить вопрос перед руководителем предприятия об отстранении кассира от его обязанностей до окончания проверки.

При инвентаризации кассы необходимо проверить: имеется ли приказ о назначении кассира, заключен ли с кассиром договор о полной индивидуальной материальной ответственности установленной формы. Соответствует ли помещение кассы рекомендациям по обеспечению сохранности денежных средств, по технической укрепленности и оснащенности средствами охранно-пожарной сигнализации.

После инвентаризации кассы нужно проверить, соответствует ли ведение кассовых операций на предприятии Порядку ведения кассовых операций в народном хозяйстве, утвержденному ЦБ РФ 22.09.9.3г. № 40, а именно:

- созданы ли условия, необходимые для обеспечения сохранности денежных средств при доставке их из банка и при сдаче в банк;

- полноту и своевременность оприходования денег, полученных по чекам из банка.

Сверка производится с выписками банка. В случае выявления в выписках исправлений, подчисток и т.д. нужно провести встречную проверку в банке (либо сделать письменный запрос в банк);

- полноту оприходования других поступлений (квартального плана, плата родителей за содержание детей в детских учреждениях и т.п.).

Сверка производится по данным бухгалтерского учета (по лицевым счетам кварт съемщиков и т.п.);

- правильность оформления приходных и расходных кассовых ордеров, кассовой книги, журнала регистрации приходных и расходных кассовых ордеров;

- имеются ли подписи в получении денег, выборочно проверить соответствии подписей на получение денег в расходных ордерах и ведомостях подписям в других документах (заявление о приеме на работу, трудовое соглашение и т д). Особое внимание следует обратить на соответствие подписей при выплате депонированной суммы;

- правильность ведения кассовой книги и выведение в ней остатков на конец дня;

- погашены ли приходные документы штампом "Получено", а расходные,- "Оплачено" с указанием даты;

- правильность подсчета итогов в ведомостях;

- правильность оформления документов при депонировании заработной платы;

- с целью выявления "подставных лиц" выборочно проверить соответствие фамилий в платежных ведомостях с другими документами (приказами о зачислении на работу, трудовыми соглашениями и т.п.);

- правильность выдачи денег по доверенности;

- соблюдается ли лимит хранения наличных денег в кассе, а также порядок расчетов наличными деньгами с юридическими лицами. Лимит хранения денежных средств в кассе устанавливает учреждения банка, в котором обслуживается предприятие;

- где храня та дубликаты ключей от сейфов кассы. Они должны храниться в опечатанных кассиром пеналах (пакетах и т.д.) у руководителя предприятия;

- создана ли на предприятии комиссия по проведению инвентаризации кассы и осуществляет ли она свои обязанности (посмотреть акты);

- нужно также проверить выполнение Закона РФ от 18.06.93г. № 5215-1 "О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением и др. нормативных документов, изданных в соответствии с данным Законом, а именно:

- принимаются ли контрольно-кассовые аппараты при осуществлении расчетов с населением, соблюден ли порядок регистрации ККМ в налоговых органах, который утвержден Приказом Госналогслужбы РФ от 11.08.93r.№ ВТ-3-14/71;

- при работе ККМ применяется ли контрольно-кассовая книга;

- правильность оформления и ведения книги кассира-операциониста;

- правильность составления бухгалтерских проводок. Особое внимание следует уделить операциям, которые по бухгалтерскому учету списаны (минуя счета расчетов) на затраты производства (счет 20,23,25,26) или издержки обращения (сч.44);

- соответствие записей кассовой книги записям в журнале-ордере 1 и ведомости 1 по счету 50 "Касса" и главной книге за соответствующий период (при журнально-ордерной Форме учета).

В ЗАО, КИП-Агентство "Дело" во время аудиторской проверки была проведена инвентаризация кассы. По результатам был составлен акт и подписан аудитором, главным бухгалтером и кассиром (Приложение 10).

Касса на предприятии оборудована несгораемым шкафом, охранно-пожарной сигнализацией, металлической дверью, отдельным входом. Договор о материальной ответственности имеется в наличии (Приложение 11).

Приходные и расходные документы оформлены правильно. Лимит кассы, установленный в размере 5000 рублей соблюдается. Подписи соответствуют действительным. Регистрация приходных, расходных документов ведется в книге регистрации. Кассовая книги прошнурована, пронумерована и скреплена печатью, ведется правильно (Приложение 12).

Штампа "Погашено" и "Оплачено" на предприятии нет. Ведомости на выдачу заработной платы подсчитывается на компьютере. Фамилии в платежных ведомостях соответствуют приказом о приеме на работу.

Проводки составляются правильно, согласно плану счетов. Записи кассовой книги соответствуют записям журнала-ордера и ведомости по счету 50 «Касса» и главной книги. (Приложение 6).

Похожие работы

... векселям и др. (исходя из требований нормативных актов). Глава 3. АНАЛИЗ НАЛИЧНЫХ И БЕЗНАЛИЧНЫХ РАСЧЕТОВ ОАО «БРАСОВСКАЯ МЕБЕЛЬНАЯ ФАБРИКА» С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ 3.1 КРАТКАЯ ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО «БРАСОВСКАЯ МЕБЕЛЬНАЯ ФАБРИКА» Характеристика организационной структуры предприятия Открытое акционерное общество «Брасовская мебельная фабрика» учреждено в соответствии с ...

... и частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведение своих платежей. 1.2 Принципы и механизм безналичных расчетов В настоящее время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, ...

... договором между банком и клиентом. Второй принцип - свобода выбора субъектами рынка форм безналичных расчетов и закрепления их в хозяйственных договорах при невмешательстве банка в договорные отношения. Этот принцип направлен на утверждение экономической самостоятельности всех субъектов рынка, на организацию договорных и расчетных отношений и на повышение их материальной ответственности за ...

... для извещения бенефициара об открытии аккредитива в его пользу. Четвертый экземпляр аккредитива возвращается приказодателю в подтверждение приема аккредитива к исполнению. Преимущества данной формы безналичных расчетов: гарантия платежа поставщику; контроль за выполнением условий поставки и условия аккредитива банками. Недостатки: сложный документооборот; отвлекаются средства от хозяйственного ...

0 комментариев