Навигация

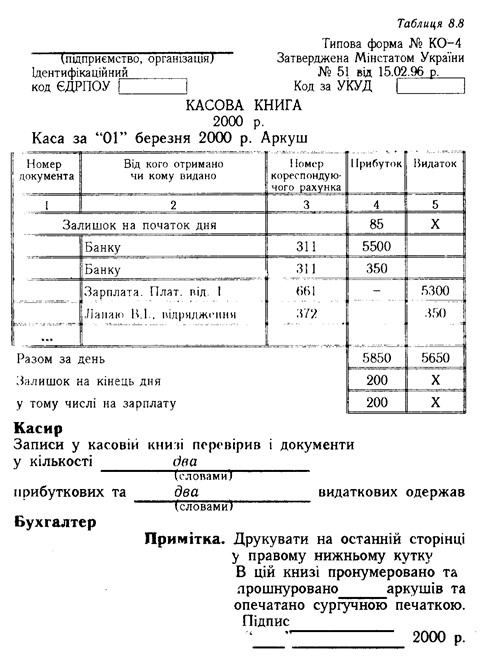

4. Касова книга

На підприємстві ведеться тільки одна Касова книга (типова форма № КО-4) в національній валюті, в якій касир відображає готівку і рух грошей у касі (форма наведена у табл. 8.8). Записи у Касовій книзі здійснюються за кожним Прибутковим і Видатковим ордером. Але якщо в організації є інші види валют, крім національної, то Касові книги відкриваються на кожну валюту окремо.

Усі касові ордери після їх використання касир підписує, а додані до них документи для запобігання повторного використання погашає штампом або підписом від руки "Одержано", "Сплачено" із зазначенням дати.

Записи у Касовій книзі здійснюються тільки під копірку, тобто у двох примірниках (другий примірник є звітом для касира). Наприкінці робочого дня касир підбиває підсумки оборотів за надходженням і видачею грошей та виводить залишки на наступний день. Перші відривні аркуші, що є звітом касира, разом з прибутковими і видатковими ордерами й доданими до них виправдними документами касир передає бухгалтерії під розписку у Касовій книзі.

Бухгалтер перевіряє правильність оформлення касових ордерів, їх обгрунтування, виконання записів у касовій книзі і виведеного залишку на кінець дня і проти кожної суми проставляє шифр кореспондуючих рахунків.

Найважливішими вимогами правильного оформлення й обліку касових операцій є:

- негайний запис кожної здійсненої касової операції у касову книгу, щоденне визначення підсумків у цій книзі і здача касиром під розписку бухгалтерові касових документів;

- виписка бухгалтерією на кожну окрему касову операцію прибуткових і видаткових ордерів, додержання послідовності в нумерації та реєстрації цих коштів у реєстрі й передачі їх для виконання касирові;

- погашення касиром спеціальним штампом касових документів з метою запобігання зловживання цими документами шляхом повторного їх використання;

- встановлення наказом керівника підприємства осіб, що мають право підписувати касові документи, наявність у касира зразків підпис» цих осіб і неприпустимість виконання касових операцій по непідписаних документах.

Головний бухгалтер з метою контролю повинен не менше одного разу на місяць перевіряти готівку в касі, складати акт і доповідати керівникові підприємства.

У зв'язку з тим що значна частина грошових операцій здійснюється підприємством через Розрахунковий рахунок, потрібно систематично стежити за правильністю банківських

операцій.

Керівник підприємства несе відповідальність за збереження грошей, правильне й доцільне їх використання.

Касова книга є регістром аналітичного обліку. Касові документи слід брошурувати окремо від інших бухгалтерських документів, вони повинні мати самостійну нумерацію і при здачі до бухгалтерського архіву фіксуватися в архівній книзі.

Касову книгу можна вести автоматизованим способом, при якому листи формують у вигляді машинограм "Вкладний лист касової книги" або "Звіт касира”. Обидві ці машинограми повинні здаватися до початку наступного робочого дня, мати однаковий зміст і вміщувати всі реквізити, передбачені формою касової книги. Нумерація сторінок касової книги в машинограмах здійснюється автоматично в порядку збільшення з початку року.

Після одержання машинограм "Вкладний лист касової книги" і "Звіт касира" касир зобов'язаний перевірити правильність складання Касової книги і звіту касира, підписати їх і передати звіт касира разом з прибутковими і видатковими документами бухгалтерії під розписку у вкладному листку Касової книги.

5. Облік касових операцій у системі рахунків

Для обліку наявності, руху залишків готівки в касі використовують активний рахунок № ЗО "Каса" з такими субрахунками:

№301 "Каса в національній валюті"

№ 302 "Каса в іноземній валюті".

Можливе відкриття субрахунків:

"Операційна каса в національній валюті"

"Операційна каса в іноземній валюті".

Бухгалтерські записи ведуть на підставі перевірених відривних листків (другий примірник касової книги) і доданих до них документів. Залишок і надходження грошових коштів відображають на дебеті рахунка № 50, а видану готівку - на кредит.

До операційних кас належать квиткові і багажні каси, відділення зв'язку та інші подібні каси.

На субрахунку № 302 підприємства здійснюють операції з валютою у перерахунку на національну валюту України (за кожним видом валюти окремо).

Для забезпечення збереження грошових коштів бухгалтерія повинна здійснювати раптові перевірки не менше одного разу на квартал з перерахуванням всіх цінностей, що знаходяться у касі, й складати відповідні акти.

Виявлені перевірками лишки грошових коштів оприбутковуються до каси на користь бюджету, а нестача стягується з касира.

Бухгалтерія після одержання звіту касира здійснює перевірку обгрунтованості всіх записів у звіті, проставляє кореспонденцію рахунків на кожному документі і заповнює журнал-ордер № 1 по кредиту рахунка №30 "Каса" і відомість № 1 по дебету цього рахунка, в яких реєструє одержані й

видані кошти за цільовим призначенням.

У журналі-ордері № 1 показуються витрати грошових коштів з кредиту рахунка №30 в дебет рахунків обліку виробничих витрат, матеріальних цінностей, розрахунків з працівниками підприємства, з підзвітними особами, депонентами та ін.

Наприкінці місяця у журналі-ордері № 1 і відомості № 1 підраховують надходження й витрати готівки і визначають на 1-ше число наступного місяця залишок коштів у касі, який має бути тотожним такому ж показникові в касовій книзі. Підсумкові дані цих регістрів записують до Головної книги.

При спрощеній формі ведення обліку касових операцій використовують відомість В-5.

Суб'єкти підприємницької діяльності, що здійснюють торгівлю і надають послуги за готівку, зобов'язані вести книгу реєстрації, яка має бути засвідчена керівником підприємства і скріплена сургучною печаткою фінансового органу місцевої державної виконавчої влади.

Книгу реєстрації видають під розписку матеріально відповідальній особі на підставі проведеної інвентаризації залишків товарів і готівки, які й записуються як початкове сальдо. Кожний лист звіту складається з двох рівних частин, що заповнюються матеріально відповідальною особою. Перший примірник залишається у книзі, друга частина звіту заповнюються з лицьового й зворотного боків через копіювальний папір як звіт матеріально відповідальної особи з відривною частиною листка. Обидва примірники звіту нумеруються однаковими номерами. Подальші записи товарно-касових операцій починаються на лицьовому боці невідривної частини звіту після строки "Залишок на початок дня".

Матеріально відповідальні особи зобов'язані щоденно здавати до бухгалтерії звіт з доданими відповідними документами і здавати щоденно до каси підприємства денну виручку, яка відображена у звіті.

Порядок ведення товарно-касової книги визначено Положенням про порядок реєстрації та ведення товарно-касової книги, затвердженим 26.04.93 р.

Товарно-касова книга має знаходитися у приміщенні підприємства і надаватися службовим особам, котрі здійснюють перевірку.

Схему відображення операцій на рахунку № 30 "Каса" наведено у таблиці 8.9.Таблиця 8.9

Кореспонденція рахунків з обліку готівки

| № пор. | Назва операції | Кореспондуючі рахунки | |||

| За Планом, що діяв до 01.01.2000 р. | За новим Планом з 01.01.2000р. | ||||

| Дебет | Кредит | Дебет | Кредит | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Надійшла і оприбуткована до каси готівка (у т.ч. валютні кошти) з відповідних рахунків у банку (на виплату заробітної плати, премій, пенсій, допомоги тощо) | 50 | 51,52 | 301, 302 | 311, 312 |

| 2. | Надійшла до каси виручка від реалізації продукції (робіт, послуг), основних засобів та інших активів від вітчизняних покупців | 50 | 62 | 301 | 361 |

| 3. | Погашення дебіторської заборгованості готівкою | 50 | 60, 62, 69, 63, 76 | 301 | 377, 361, 365, 374 |

| 4. | Надійшла до каси готівка від працівників підприємства за товари, продані в кредит, за формений одяг тощо | 50 | 73 | 301 | 377 |

| 5. | Надійшов до каси невикористаний залишок підзвітної суми | 50 | 71 | 301 | 372 |

| 6. | Внесені до каси організаціями-постачальниками послуг зв'язку, води, азу, енергії тощо суми, пов'язані з перебором тарифу (фрахту); повернення сум постачальниками раніше м перерахованих, але не використаних планових платежів | 50 | 60 | 301 | 631 |

| 7. | Повернення до каси раніше виданих авансів | 50 | 61 | 301 | 371 |

| 8. | Надійшла до каси готівка від покупців і замовників (заборгованість по векселях та ін.) | 50 | 62 | 301 | 361 |

| 9. | До каси надійшла готівка по раніше висунутих претензіях | 50 | 63 | 301 | 374 |

| 10. | Засновники внесли до каси готівку в рахунок їх вкладів до Статутного капіталу підприємства | 50 | 75 | 301 | 346 |

| 11. | До каси надійшли суми заборгованості від квартиронаймачів, різних підприємств і осіб, у т.ч. від батьків (по дитячих установах), по виконавчих листах, від працівників за паливо, матеріали тощо | 50 | 76 | 301 | 377 |

| 12. | Надійшла до каси готівка від дочірніх підприємств | 50 | 78 | 301 | 682 |

| 13 | Надійшла до каси готівка від внутрішніх підрозділів, що мають окремі Баланси (за путівки тощо) | 50 | 79 | 301 | 683 |

| 14 | Надійшли до каси суми процентів по векселях; доходів від дольової участі в інших підприємствах, дивідендів по цінних паперах тощо | 50 | 80 | 301 | 372 |

| 15 | До каси повернуті лишки одержаної заробітної плати | 50 | 70 | 301 | 66 |

| 16 | До каси повернуто відшкодування матеріального збитку | 50 | 72 | 301 | 55 |

| 17 | Одержані кошти від позикодавці (по наданих ними короткострокових кредитах або інших залучених коштах. | 50 | 95 | 301 | 55 |

| 18 | Придбані й оприбутковані нематеріальні активи з оплатою з каси | 60 04 | 50 60 | 631 12 | 301 631 |

| 19. | Оплачені з каси придбані матеріальні цінності | 60 | 50 | 631 | 301 |

| 20. | Оплачені готівкою різні загальновиробничі загальногосподарські витрати | 25, 26 | 50 | 91, 92 | 301 |

| 21. | Витрати майбутніх періодів, оплаче ні з каси (передплата преси) | 31 | 50 | 39 | 301 |

| 22. | Оплачені готівкою придбані товари | 60 | 50 | 631 | 301 |

| 23. | Оплачені готівкою витрати по відвантаженню і реалізації продукції | 43 | 50 | 93 | 301 |

| 24. | Національні й валютні кошти, здані з каси на рахунки в банках (у т.ч. депоновані суми, виручка від реалізації, повернення невикористаних гум тощо), ін.рах. | 51, 52 | 50 50 | 311 312 | 301 302 |

| 25. | Викуплені в акціонерів належні їм акції; придбані за готівку грошові документи | 56 | 50 | 33 | 301 |

| 26. | Сплачена готівкою заборгованість постачальникам, видані аванси за часткову готовність продукції (робіт, послуг); заборгованість покупцям і замовникам, за виставлені претензії | 60, 61, 62, 63 | 50 | 631, 37, 36, 374 | 301 |

| 27. | Виплата працівникам .і каси відрахувань на соціальне страхування, пенсійне забезпечення, допомогу багатодітним, догляд за дитиною та ін. | 70, 69 | 50 | 661, 65 | 301 |

| 28. | Сплачена належна працівникам підприємства заробітна плата; підзвітні суми; кредит за продані товари та ін. | 70, 71, 73 | 50 | 661, 372 | 301 |

| 29. | Сплачені з каси нараховані дивіденди | 73 | 50 | 671 | 301 |

| 30. | Сплачені з каси суми за виконавчими листами, заборгованість перед кредиторами (за транспорт тощо), орендна плата, погашення боргів дочірнім підприємствам, заборгованість перед внутрішніми підрозділами, виділеними на самостійні баланси | 76, 78, 79 | 50 | 377, 68 | 301 |

| 31. | Відображена нестача готівки в касі (внаслідок інвентаризації) | 84 | 50 | 375 | 301 |

| 32. | Сплачені суми одноразової допомоги, а також за регресними позовами (непрацездатність з вини підприємства) | 88 | 50 | 977 | 301 |

| 33. | Списування сум цільових коштів, витрачених з каси | 96 | 50 | 48 | 301 |

Висновок.

На будь-якому підприємстві каса — це спеціально обладнане й ізольоване приміщення для прийняття, видачі та тимчасового зберігання готівки й цінних паперів. Керівники підприємств зобов'язані обладнати касу і забезпечити зберігання в ній коштів. За чинним законодавством вони також несуть відповідальність у тих випадках, коли з їхньої вини не було створено необхідних умов для транспортування коштів.

Усі готівкові кошти й цінні папери на підприємствах мають зберігатися у вогнетривких металевих шафах, які після закінчення роботи каси замикає й опечатує касир. Ключі від металевих шаф і печатки зберігаються також у нього. Касирам забороняється залишати ключі в умовлених місцях, передавати стороннім особам або виготовляти невраховані дублікати.

Щоб запобігти розкраданню та привласненню грошей, керівник підприємства, призначаючи нових осіб на роботу, пов'язану з веденням касових операцій, одержанням, видачею та зберіганням готівки, матеріальних цінностей, повинен звернутися до органів внутрішніх справ по) інформацію про кандидатів на ці посади.

Список літератури.

1. Краморовський Л.М. Ревізія та контроль. – К., 1996.

2. Облік та ревізія касових операцій. // Нова бухгалтерія. - №2. – 2000.

3. Романів М.В.Державний фінансовий контроль та аудит. – К., 1998 .

Ткаченко Н.М. Бухгалтерський фінансовий облік. – К., 2000.

Похожие работы

... . Кроме собственников средства для кредитования. На определенных условиях, могут предоставляться государством в виде целевых кредитов. Правовое регулирование банковского кредитования должно основываться на объединении прав и обязанностей субъектов. Вступая в кредитные правоотношения, необходимо четко представлять систему прав и обязанностей и последствия их нарушения. Многоукладная рыночная ...

... субсчетов. Средства, предназначенные на капитальные вложения, учитываются на счете 54 "Счета в банке по средствам на капитальные вложения". При журнально-ордерной форме учет наличия и движения денежных средств на расчетном счете ведется в журнале № 2 (по кредиту) и ведомости № 2 (по дебету); по счетам 55 "Прочие счета в банке", 54 "Счета в банке по средствам на капитальные вложения" - в журнале- ...

... И на основе этого произошло уменьшение выбытия основных средств (на 0.02). Для определения способности предприятия погашать свою задолженность используя показатели ликвидности. Анализ показателей ликвидности СООО «Украина» Показатели Нормат. значение 2005 2004 отклонение Коэффиц. абсолютной ликвидности Увелич.>0 0.01 0.12 -0.11 Коэффий. текущей ликвидности >0 0.45 0.64 ...

... счета 36 «Расчеты с покупателями и заказчиками». При получении выписки банка о зачислении денежных средств по расчетным чекам делают на ОАО «СВЗ» запись по дебету счета 31 «Счета в банках» и кредиту счета 331 «Денежные документы в национальной валюте». Учет операций с векселями Учет расчетов посредством векселей регламентируется Постановлением Верховного Совета Украины «О применении векселей в ...

0 комментариев