Навигация

Документальне оформлення касових операцій

27718

знаков

1

таблица

6

изображений

2. Документальне оформлення касових операцій

Касові операції оформлюють документами, типові форми яких затверджені наказом Мінстату України № 51 від 15.02,96 р.

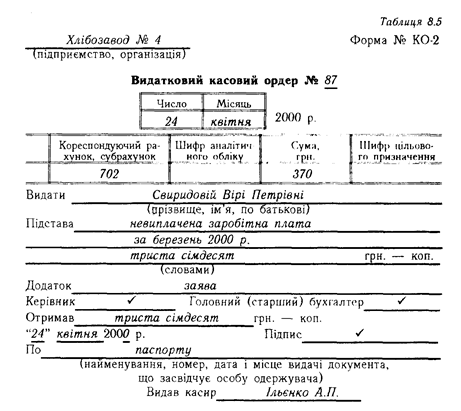

Надходження і видачу грошей з каси підприємства оформлюють прибутковими й видатковими касовими ордерами, які виписує бухгалтерія, за формами № КО-1 і № КО-2 (табл. 8.4, 8.5).

Касові ордери передаються до виконання касирові підприємства безпосередньо бухгалтером, а не через особу, що одержує або вносить гроші.

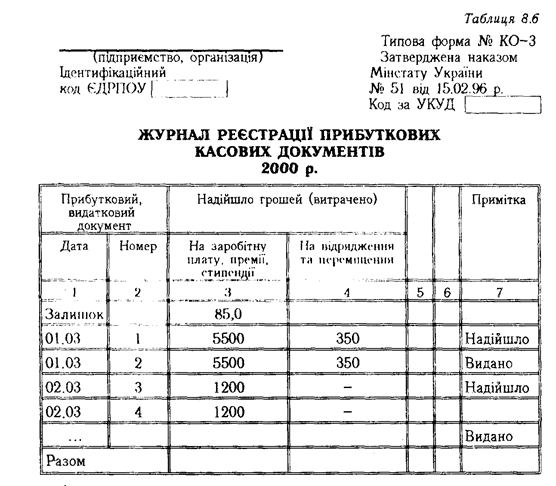

Касир, що одержав з бухгалтерії касові ордери, повинен перевірити правильність їх оформлення, наявність і дійсність підписів, додатки, перераховані в ордері. Після цього він приймає або видає гроші. Особі, що внесла гроші до каси, видається квитанція. При видачі грошей за видатковим касовим ордером окремій особі касир вимагає пред'явлення документа, який посвідчує особу одержувача. Таким документом є паспорт, закордонний паспорт, військовий квиток, службове посвідчення за наявності на ньому фотокартки Ти особистого підпису власника. Прибуткові касові ордери і квитанції до них, а також видаткові касові ордери заповнюються бухгалтерією чітко й зрозуміло, без будь-яких підчисток, помарок або виправлень. Прибуткові й видаткові касові ордери до передачі в касу реєструються бухгалтерією в Журналі реєстрації касових ордерів (табл. 8.6), де їм надаються порядкові номери. Касир усі надходження і видачі готівки за прибутковими і видатковими касовими ордерами обліковує у Касовій книзі.

Керівник підприємства повинен надавати касирові охорону при транспортуванні грошових коштів і цінностей з установи банку. При транспортуванні грошових коштів касирові, супроводжуючим його особам забороняється: розголошувати маршрут руху і розмір суми грошових коштів і цінностей, що перевозяться, допускати до салону транспортного засобу осіб, які не призначені керівником підприємства для доставки, користуватися супутнім або громадським транспортом.

Для забезпечення надійного зберігання готівки і цінностей каса має відповідати таким вимогам:

- бути ізольованою від інших допоміжних приміщень;

- мати сейф або металеву шафу;

- мати спеціальне віконце для проведення операцій з клієнтами і працівниками;

- бути обладнаною охоронно-пожежною сигналізацією, що відповідає вимогам діючого Положення.

3. Порядок одержання грошових коштів готівкою у банку і здавання до банку

Підприємство одержує готівку з банку через касира за грошовим чеком, виписаним на його ім'я.

Відповідно до Положення "Про організацію бухгалтерського обліку в Україні'' на підприємствах, в установах, у штаті яких відсутня посада касира, його обов'язки за письмовим розпорядженням керівника підприємства, установи виконує інший працівник.

Для одержання в банку чекової книжки, в якій знаходяться чеки, потрібно заповнити відповідну заяву, з котрій зазначаються прізвище, ім'я та по батькові касира і зразок його підпису. Заява підписується керівником і головним бухгалтером і засвідчується печаткою підприємства. Згідно з цією заявою касир одержує чекову книжку на 25 або 50 чеків. Щоб зняти готівку зі свого рахунка в банку, бухгалтер заповнює грошовий чек, підписує його разом з керівником і передає касирові. Касир попередньо (як правило за 1—2 дні) замовляє необхідну гуму в банку, а потім одержує її за чеком. Корінець чека є виправдним документом для записів касових операцій в облікових регістрах.

Готівку, одержану з рахунків у банку до Каси. витрачають за суворо цільовим призначенням (потреби, на які одержано гроші, зазначається на зворотному боці грошового чека). Невикористаний залишок здається з Каси на рахунки в банках. Наприклад, неодержана у встановлений термін заробітна платня має бути повернена на рахунки в банках у 3-денний термін. На рахунок в банку (№ 31) здаються гроші (готівка), прийняті до Каси на рахунок внесків до Статутного капіталу, виручка від реалізації товарно-матеріальних цінностей підприємства тощо.

Здача готівки на рахунки в банках оформлюється Видатковим касовим ордером.

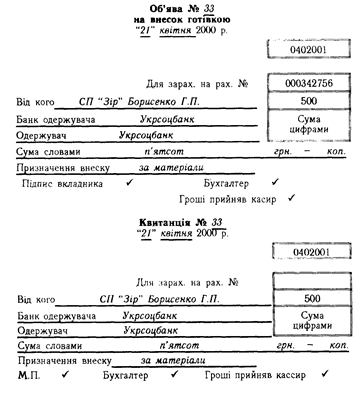

Касир, щоб здати готівку, повинен заповнити первинний документ "Об'ява на внесок готівкою" (табл. 8.7), який може одержати в оператора банку.

Цей документ складається з трьох частин. Верхня частина залишається у банку, середня частина (квитанція) передається касирові. Нижня частина Об'яви (ордер) також повертається касирові, але тільки після проведення банком відповідної операції й разом з банківською випискою.

На кожній з трьох частин зазначаються: дата, від кого прийнята готівка, банк одержувача і одержувач, призначення внеску. У правому верхньому кутку першої та другої частин зазначаються номер свого розрахункового рахунка та сума цифрами. Та ж сума записується словами у такому порядку:

- починати запис потрібно впритик до початку відведеного для цього поля з великої літери;

- місце, що залишилося на полі, потрібно прокреслити горизонтальною лінією.

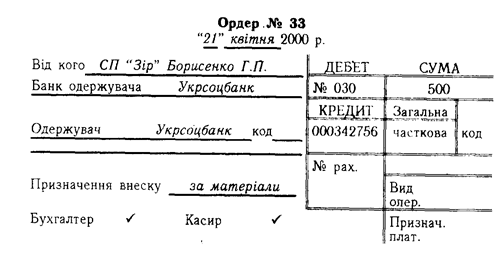

Третя частина Об'яви заповнюється таким чином. У ордері потрібно зазначити код банку-одержувача і суму по кредиту (у нас на Розрахунковому рахунку ця сума пройде по дебету, а у банку - по кредиту).

Бланк Об'яви на внесок готівкою наведено у таблиці:

Похожие работы

... . Кроме собственников средства для кредитования. На определенных условиях, могут предоставляться государством в виде целевых кредитов. Правовое регулирование банковского кредитования должно основываться на объединении прав и обязанностей субъектов. Вступая в кредитные правоотношения, необходимо четко представлять систему прав и обязанностей и последствия их нарушения. Многоукладная рыночная ...

... субсчетов. Средства, предназначенные на капитальные вложения, учитываются на счете 54 "Счета в банке по средствам на капитальные вложения". При журнально-ордерной форме учет наличия и движения денежных средств на расчетном счете ведется в журнале № 2 (по кредиту) и ведомости № 2 (по дебету); по счетам 55 "Прочие счета в банке", 54 "Счета в банке по средствам на капитальные вложения" - в журнале- ...

... И на основе этого произошло уменьшение выбытия основных средств (на 0.02). Для определения способности предприятия погашать свою задолженность используя показатели ликвидности. Анализ показателей ликвидности СООО «Украина» Показатели Нормат. значение 2005 2004 отклонение Коэффиц. абсолютной ликвидности Увелич.>0 0.01 0.12 -0.11 Коэффий. текущей ликвидности >0 0.45 0.64 ...

... счета 36 «Расчеты с покупателями и заказчиками». При получении выписки банка о зачислении денежных средств по расчетным чекам делают на ОАО «СВЗ» запись по дебету счета 31 «Счета в банках» и кредиту счета 331 «Денежные документы в национальной валюте». Учет операций с векселями Учет расчетов посредством векселей регламентируется Постановлением Верховного Совета Украины «О применении векселей в ...

0 комментариев