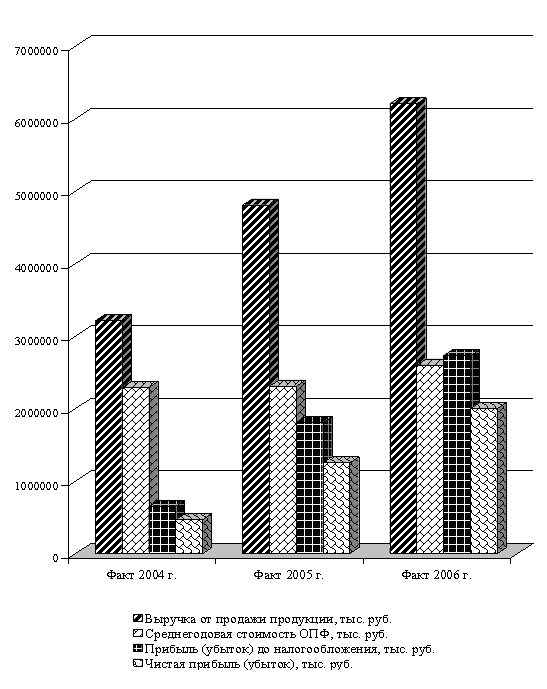

Навигация

Далее ведём расчёт износа основных средств в денежном эквиваленте

66346

знаков

0

таблиц

0

изображений

3. Далее ведём расчёт износа основных средств в денежном эквиваленте.

Износ (до 91г.) = балансовая ст. * износ в%(до91г.)/100

Износ (до 91г.) = 730 000 * 19.89/100 = 145,21 (тыс/руб)

Износ (после 91г.) = (восстанов.ст. – износ в тыс/руб (до91г.) )*

* износ в%(после 91г.)

Износ (после 91г.) = (5 455 067 733,21 - 145,21)*12/100 =

= 654 608 110,56 (тыс/руб)

Износ общий = Износ (до 91г.) + износ (после 91г.)

Износ общий = 145,21+ 654 608 110,56 = 654 608 255,77 (тыс/руб)

4. Остаточная стоимость = восстановит.ст. – общий износ

Остаточная стоимость = 5 455 067 733,21-654 608 255,77 =

= 4 800 459 477,44 (тыс/руб)

ЗАКЛЮЧЕНИЕ.

В условиях перехода к рыночной экономике задачами бухгалтерского учета являются правильное и своевременное отражение поступления, выбытия и перемещения основных средств, контроль за их наличием и сохранностью в местах эксплуатации; своевременное и точное исчисление износа основных средств и правильное его отражение в учете; определение затрат по ремонту и контроль за рациональным использованием средств, выделенных для этой цели; выявление неиспользуемых, лишних объектов основных средств; контроль за эффективностью использования, нахождение резервов повышения эффективности работы машин, оборудования, транспортных средств, других объектов, а также использования производственных площадей для увеличения выпуска продукции; оперативное обеспечение необходимой информацией руководства предприятия о состоянии основных средств путем автоматизации учетно-вычислительных работ на базе современных средств вычислительной техники.

Роль основных средств в процессе производства, особенности их воспроизводства в условиях перехода к рыночной экономике обусловливают особые требования к информации о наличии, движении, состоянии и использовании основных средств.

Рыночная система управления требует более оперативной и комплексной информации по основным средствам. Учет должен быть построен таким образом, чтобы из него можно было получить не только отчетные данные, но любую информацию, потребность в которой возникает.

Работа по совершенствованию учета основных средств должна вестись по двум основным направлениям. Во-первых, следует работать над тем, чтобы как можно быстрее и наиболее полно получать необходимую информацию по основным средствам. Так как на предприятиях используется большое множество основных средств, то без использования вычислительной техники получить такие данные невозможно. Например, трудно подсчитать износ по отдельным группам основных средств и др. Главным путем решения этой задачи является механизация и автоматизация учетных работ.

Вторым направлением является совершенствование действующей методологии учета основных средств, что вызывается целым рядом причин.По мере развития научно-технического прогресса, появления принципиально новых техники и технологии требуется уточнение, приведение в соответствие с потребностями управления структуры основных средств их классификации. Применяемая их классификация очень громоздка, ее соблюдение сопряжено с различного рода погрешностями и требует больших трудозатрат.

Предприятия получили полное право распоряжаться основными средствами: продавать, передавать безвозмездно, списывать и т. д. Это в свою очередь вызвало рост числа операций, связанных с движением основных средств. Изменился порядок переноса их стоимости на вновь созданный продукт, порядок финансирования ремонта и т. п. В учете и отчетности должны отражаться более подробные данные о движении основных средств в разрезе отдельных причин, включая замену в соответствии с планом внедрения новой техники, моральный износ, реализацию, целесообразность или нецелесообразность ремонтов и др. Это позволит руководству принимать экономически более обоснованные решения в управлении основными средствами.

Применение гибких производственных систем, промышленных роботов, автоматического и полуавтоматического оборудования с числовым программным управлением, встроенных роторно-конвейерных линий обусловливает необходимость получения нужной информации об их использовании, что очень важно для управления. Для этого все виды такого дорогостоящего оборудования и его использование должны быть предметом автоматизированного учета.

Технический прогресс, структурная перестройка народного хозяйства, применение свободных (договорных) цен на новую технику предполагает дальнейшее совершенствование учета выполнения мероприятий и расходов по новой технике, выявления результатов внедрения новой техники в практику работы, влияния научно-технического прогресса на результаты хозяйствования, совершенствование учета лизинговых операций.

ЛИТЕРАТУРА.

1. Андросов А.М., Викулов Е.В. Бухгалтерский учёт. – М.:2000г.

2. Пылаев А.П, Антонов Е.Г. Бухгалтерский учёт в строительных организациях. – М.:1999г.

3. Козлова Н.П., Парашютин Н.В. Бухгалтерский учёт в промышленности. 3-е издание. – М.:1989г.

4. Сертеев И.В. Экономика предприятия.Учебное пособие. – М.:1999г.

5. Современная экономика. Под редакцией Мамедова О.Ю. – Р-н-Д.: «Феникс»,1997г.

6. Газета «Экономическая газета»,2000г.,№5 статья НикoлайяТpифoнoва, пpезидента oбщеcтвеннoгo oбъединения "Белopуccкoе oбщеcтвo oценщикoв".

7. Журнал «Главный бухгалтер», 2000г., №10.

Похожие работы

... основных средств преследует цель - проверка соответствия их фактического наличия данным бухгалтерского учета. Инвентаризация основных средств проводится в целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности. Международные стандарты финансовой отчетности напрямую не устанавливают порядок проведения инвентаризации имущества предприятия, но, тем не менее, в МСФО 1 « ...

... стоимость основных средств, введенных в результате строительства, списывается в зачет задолженности перед бюджетом (дебет счета 68, кредит счета 19). Учет основных средств, принятых в эксплуатацию на условиях текущей аренды. Такие объекты на балансе предприятия не учитываются. Они принимаются на забалансовый счет 001 “Арендованные основные средства” в учете арендатора. Основанием служат договор ...

... высоких темпов. инфляции стоимость инвентарных объектов должна индексироваться систематически в порядке, устанавливаемом правительственными органами. Глава II. Анализ бухгалтерского учета основных средств на предприятии "Ремонтно-механический завод" г. Асбеста Свердловской области 2.1 Общие положения по ведению бухгалтерского учета на Ремонтно-механическом заводе (г. Асбест, ул. Заводская, ...

... накопило основные средства. Показатели движения основных средств, представим на рисунке 7. Рисунок 7. Показатели движения и наличия основных средств предприятия ОАО «АвтоВАЗагрегат» 3.4 Аудит основных средств и нематериальных активов Целью аудита нематериальных активов является определение соответствия применяемой организацией методики учета операций с нематериальными активами (далее - НА) ...

0 комментариев