Поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации

Прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества)

Расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации

Проценты, уплачиваемые организацией за предоставление ей в пользование денежныз средств (кредитов, займов)

Навигация

Расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации

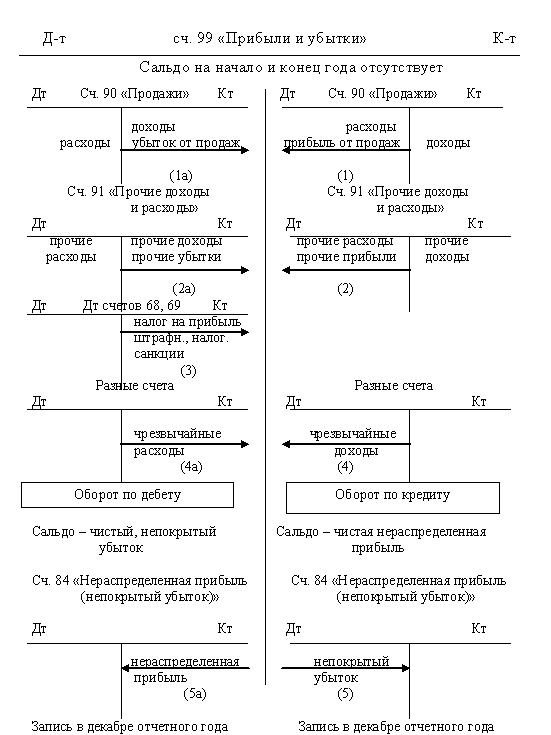

Доходы и расходы организации

77086

знаков

1

таблица

1

изображение

1. Расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации.

Согласно общему правилу, предусмотренному в ст. 616 ГК РФ, арендодатель обязан производить за свой счет капитальный ремонт переданного в аренду имущества, если иное не предусмотрено законом, иными правовыми актами или договором аренды.

Аренда транспортных средств имеет свои особенности и осуществляется на основании договоров двух видов: с экипажем и без экипажа.

По объектам основных средств, сданным в аренду, начисление амортизации производится арендодателем (за исключением амортизационных отчислений, производимых арендатором по имуществу по договору аренды предприятия, и в случаях, предусмотренных в договоре финансовой аренды).

При передаче активов организации во временное пользование (временное владение и пользование) сданные в аренду объекты учитываются у арендодателя обособлено на счетах бухгалтерского учета, в связи с чем у арендатора учет арендованного имущества ведется на забалансовом счете.

Если сдача имущества в аренду в организации признается операционным доходом, то расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации являются операционными. И, следовательно, отражаются по субсчету 91-2 «Прочие расходы».

2. Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности.

Отражение в бухгалтерском учете организации операций, связанных с предоставлением права на использование объектов интеллектуальной собственности (кроме права пользования наименованием места происхождения товара), осуществляется на основании заключенных между правообладателем и пользователем лицензионных договоров (исключительная, неисключительная, открытая лицензия), авторский договоров (о передаче исключительных, неисключительных прав на использование произведений науки, литературы, искусства), договоров коммерческой концессии и других аналогичных договоров, заключенных в соответствии с установленным законодательством РФ порядком.

Начисление амортизации по нематериальным активам, предоставленным в пользование, производится организацией – правообладателем.

Если поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, признаются организацией операционным доходом, то расходы, связанные с получением указанных доходов являются операционными расходами. Данные расходы отражаются по субсчету 91-2 «Прочие расходы» в корреспонденции со счетами учета затрат.

3. Расходы, связанные с участием в уставных капиталах других организаций.

В организациях, предметом деятельности которых не является участие в уставных капиталах других организаций, расходы, связанные с этой деятельностью, признаются операционными расходами.

Вкладами в уставные капиталы других организаций могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Согласно ПБУ 10/99 не признаются расходами организации выбытие активов в связи с внесением вклада в уставные (складочные) капиталы других организаций. Поэтому в бухгалтерском учете следует произвести следующие записи:

Д 58 – К 01, 04, 10 и др. – передача имущества в уставный капитал в балансовой оценке;

Д 58 – К 91-1 – на сумму разницы между оценкой вклада, согласованной учредителями (участниками), и балансовой стоимостью выбывающего имущества – операционного дохода;

Д 91-2 – К 58 – в случае превышения балансовой стоимости передаваемого имущества над установленной оценкой вклада в уставный капитал – операционного расхода.

Таким образом, операционный расход, связанный с участием в уставных капиталах других организаций, образуется только в случае, если балансовая стоимость передаваемого имущества превышает оценку вклада, согласованную учредителями.

4. Расходы, связанные с продажей, выбытием и прочим списание основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции.

К расходам, связанным с продажей, выбытием и прочим списание основных средств относятся списание балансовой (остаточной стоимости), затраты организаций по разборке, демонтажу объекта основных средств и др.

Согласно новому Плану счетов списание основных средств в бухгалтерском учете производится:

Д 01, субсчет «Выбытие основных средств» – К 01 перенесена отдельный субсчет первоначальная стоимость выбывающего объекта основных средств;

Д 02 – К 01, субсчет «Выбытие основных средств» списана сумма накопленной амортизации по выбывающему объекту основных средств;

Д 91-2 – К 01 – списана остаточная стоимость объекта основных средств;

Д 91-2 – К 69, 70, 76 и др. отражены расходы, связанные с выбытием объекта основных средств;

Д 10 – К 91-1 – оприходованы материалы, по рыночной стоимости, оставшиеся в результате списания объекта основных средств.

Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров продукции признаются в бухгалтерском учете независимо от получения (или намерения получить) операционный доход.

Однако признание операционных расходов в бухгалтерском учете отличается от их признания в отчете о прибылях и убытках.

При выбытии основных средств и иных активов отличных от денежных средств (кроме иностранной валюты), продукции, товаров, в результате их продажи расходы, связанные с продажей основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, отражаются в составе операционных расходов.

В соответствии с пунктом 2.4 Инструкции № 62 отрицательный результат от реализации и от безвозмездной передачи основных фондов, нематериальных активов, в целях налогообложения не уменьшает налогооблагаемую прибыль.

Похожие работы

... , организация даст возможность пользователям бухгалтерской отчетности убедиться в ее финансовой устойчивости, а также сделать соответствующие выводы об уровне финансовых рисков организации и ее отвлечениях из доходов. Задачи бухгалтерского учета доходов и расходов состоят в следующем: - идентификация фактов хозяйственной жизни, квалифицируемых в бухгалтерском учете как доходы и расходы; - ...

... сумм создаваемых резервов, а также сумму задолженности по расчетам бюджетом по налогу на прибыль. Глава 2. Содержание, классификация, признание прочих доходов и расходов организации 2.2 Содержание и классификация доходов и расходов в бухгалтерском и налоговом учёте В условиях рыночной экономики доходы и расходы являются важнейшими факторами, определяющими достоверность формирования ...

... году; - суммы дебиторской, кредиторской и депонентской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания (включая ранее списанные как безнадежные), которые включаются во внереализационные доходы и расходы организации в размере ранее отраженной задолженности в бухгалтерском учете организации; - суммы недостач, потерь и порчи активов в соответствии с ...

... хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества). Прочие доходы и расходы должны быть экономически обоснованы, подтверждены первичными учетными документами. В бухгалтерском учете прочие доходы и расходы должны отражаться в том отчетном периоде, в котором они произошли. 1.3 Синтетический и аналитический учет прочих доходов и расходов Учет прочих ...

0 комментариев