Навигация

Бухгалтерский учет прочих доходов и расходов

47757

знаков

25

таблиц

0

изображений

Содержание

Введение

1. Теоретические основы учета прочих доходов и расходов организации

1.1 Понятие доходов и расходов организации и их классификация

1.2 Состав прочих доходов и расходов

1.3 Синтетический и аналитический учет прочих доходов и расходов

1.4 Отражение прочих доходов и расходов в бухгалтерской отчетности

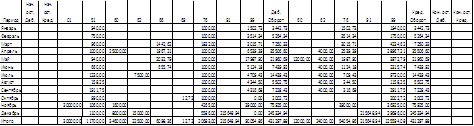

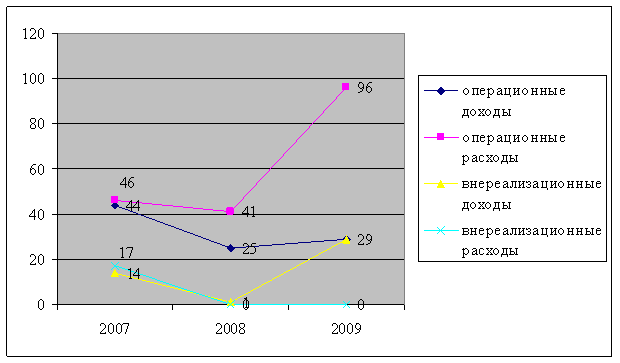

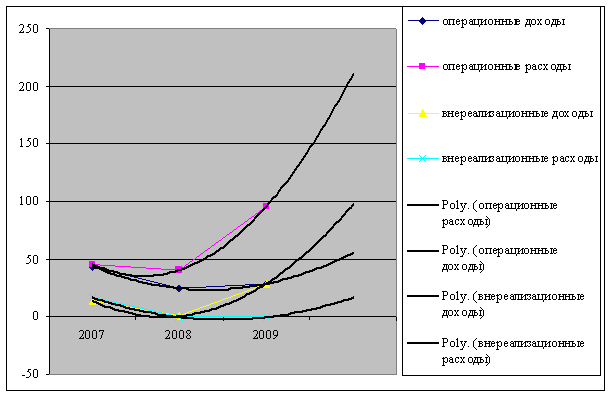

2. Практическая часть

Заключение

Список использованной литературы

Введение

В современной, быстро меняющейся обстановке перехода к рынку, управлению предприятия постоянно необходимо проводить анализ деятельности фирмы для принятия управленческих решений. Для анализа и принятия решений необходима оперативная и достоверная информация о доходах и расходах организации.

Основной целью деятельности коммерческой организации является извлечение прибыли, которой признаются полученные доходы, уменьшенные на величину произведенных расходов. Форма № 2 «Отчет о прибылях и убытках содержит информацию о доходах и расходах организации, которые формируют конечный финансовый результат деятельности предприятия (прибыль или убыток). Информация, содержащаяся в этом отчете необходима для принятия важных управленческих решений таки как дальнейшее инвестирование денежных средств в деятельность предприятия, определения платежеспособности предприятия, прогнозирования дальнейшего развития деятельности предприятия.

В основном организация получает прибыль от продажи готовой продукции, но одновременно организация может получать доход от сдачи имущества в аренду, продажи излишков материалов, доходы от участия в уставном капитале других организаций. Такие доходы относятся к прочим доходам организации, которые также принимают участие в формировании прибыли организации.

Отчет о прибылях и убытках состоит из 5 разделов, одним из которых является раздел «Прочие доходы и расходы организации», в котором организация отражает сумму прочих доходов и расходов, полученных в отчетном периоде. Каждая организация одновременно с доходами и расходами по обычным видам деятельности совершает операции, которые относятся к прочим доходам и расходам. Поэтому бухгалтеру в своей работе довольно часто приходится отражать данный вид доходов и расходов. От того, как правильно и своевременной будут, отражены в бухгалтерском учете прочие доходы, и расходы зависит правильность формирования финансового результата деятельности предприятия. Следовательно, актуальность темы учета прочих доходов и расходов заключается в том, что прочие доходы и расходы влияют на достоверное формирование финансовых результатов деятельности предприятия.

Целью данной курсовой работы является изучить методику отражения в бухгалтерском и бухгалтерской отчетности учете прочих доходов и расходов организации. Для выполнения поставленной цели курсовой работы необходимо рассмотреть следующие задачи:

- изучить, состав доходов и расходов организации;

- изучить методы признания доходов и расходов;

-изучить порядок отражения в бухгалтерском учете прочих доходов и расходов;

-изучить порядок отражения в бухгалтерской отчетности прочих доходов и расходов.

Для решения поставленных задач использовался преимущественно следующий метод исследования: теоретический анализ литературы по проблеме исследования. В работе были использованы положения российского законодательства, нормативно-правовые акты Российской Федерации, определяющие порядок ведения бухгалтерского учета и составления бухгалтерской отчетности в части учета прочих доходов и расходов организации.

1. Теоретические основы учет прочих доходов и расходов организации

1.1 Понятие доходов и расходов организации

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вклада участников.

Приведенное определение доходов организации содержится в пункте 2 Положения по бухгалтерскому учету 9/99 "Доходы организации", утвержденного Приказом Минфина России от 06.05.1999 N 32н. Данное Положение устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций, являющихся юридическими лицами по законодательству Российской Федерации, за исключением кредитных и страховых организаций.

Не признаются доходами организации поступления от других юридических и физических лиц:

1) Сумм налога на добавленную стоимость, акцизов, экспортных пошлин и иных аналогичных обязательных платежей. Суммы НДС, в частности, не могут быть признаны доходом организации, поскольку суммы поступившего налога, после вычета сумм НДС, уплаченных поставщикам при приобретении продукции, товаров, работ и услуг, подлежат уплате в бюджет.

2) По договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и тому подобного.

3)В порядке предварительной оплаты продукции, товаров, работ, услуг, а также суммы авансов в счет оплаты продукции, товаров, работ, услуг. Суммы, полученные в порядке предварительной оплаты и суммы авансов, не включаются в доходы до момента отгрузки продукции, товаров, выполнения работ и оказания услуг. Данные суммы отражаются на отдельном субсчете к счету, предназначенному для учета расчетов с покупателями и заказчиками.

4) Задатка, так как согласно статьи 329 Гражданского Кодекса Российской Федерации он является одним из видов исполнения обязательств.

5) Залога, если договором предусмотрена передача заложенного имущества залогодержателю

6) Погашение кредита, займа, предоставленного заемщику.

В зависимости от характера, условий получения и направлений деятельности организации в соответствии все доходы организации подразделяются на доходы от обычных видов деятельности и прочие доходы. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Доходы от обычных видов деятельности отражают на счете 90 «Продажи». Доходы, не относящиеся к доходам от обычных видов деятельности, являются прочими доходами. Прочие доходы отражаются на счете 91 «прочие доходы и расходы». Положение по бухгалтерскому учету 9/99 "Доходы организации" предоставляет организации право самостоятельно относить те или иные виды поступлений к доходам от обычных видов деятельности или к прочим доходам в зависимости от характера деятельности организации, вида доходов и условий их получения.

В соответствии с пунктом 12 положения по бухгалтерскому учету 9/99 выручка признается в бухгалтерском учете при следующих условиях:

1) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2) сумма выручки может быть определена;

3) имеется уверенность в увеличении экономических выгод в результате конкретной операции;

4) право собственности (владения, пользования, распоряжения) на продукцию (товар) перешло к покупателю или работа принята заказчиком (услуга оказана);

5) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств или иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете признается не выручка, а кредиторская задолженность.

Прочие поступления признаются в бухгалтерском учете в следующем порядке:

- штрафы, пени, неустойки - в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником;

- суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности, - в отчетном периоде, в котором истек срок исковой давности;

- суммы дооценки активов - в отчетном периоде, к которому относится дата переоценки;

- иные поступления - по мере образования (выявления).

Расходами организации признается уменьшение экономических выгод в результате выбытия активов и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Приведенное определение расходов организации содержится в пункте 2 Положения по бухгалтерскому учету 10/99 "Расходы организации", утвержденного Приказом Минфина России от 06.05.1999 N 33н. Данное Положение устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций, являющихся юридическими лицами по законодательству Российской Федерации, за исключением кредитных и страховых организаций.

Не признается расходами организации выбытие активов:

1) в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов);

2) вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

3) по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала;

4) в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

5) в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

6) в погашение кредита, займа, полученных организацией.

В соответствии с Положением по бухгалтерскому учету 10/99 расходы признаются в бухгалтерском учете при наличии следующих условий:

1) расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

2) сумма расходов может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (т.е. когда организация передала актив либо отсутствует неопределенность в отношении передачи активов).

Если в отношении любых расходов организации не исполнено хотя бы одно из указанных условий, то в учете эти расходы признаются дебиторской задолженностью. В соответствии с допущением временной определенности фактов хозяйственной деятельности расходы признаются в том отчетном периоде, в котором совершены, независимо от времени фактической выплаты денежных средств и иной формы осуществления. В соответствии с Налоговым кодексом РФ расходами признаются обоснованные и документально подтвержденные затраты и убытки, осуществленные (понесенные) налогоплательщиками.

Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организации подразделяются на расходы по обычным видам деятельности и прочие расходы. Расходы по обычным видам деятельности - это расходы, связанные с изготовлением и продажей продукции, выполнением работ и оказанием услуг, а также приобретением и продажей товаров. Они учитываются на счете 90 «Продажи». Прочими расходами являются расходы не связанные с производством и продажей продукции такие как:

1) расходы, связанные с предоставлением за плату во временное пользование активов организации;

2) расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты);

3) проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

4) расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

5) штрафы, пени, неустойки за нарушение условий договоров;

6) суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания и другие.

Таким образом, доходы организации подразделяются на доходы по обычным видам деятельности (выручка от продажи продукции, товаров, услуг, работ) и прочие доходы (выручка от продажи основных средств, материалов, нематериальных активов, от сдачи в аренду основных средств, нематериальных активов). Расходы организации подразделяются на расходы по обычным видам деятельности (расходы, связанные с изготовлением и продажей продукции) и прочие расходы (расходы, связанные с продажей основных средств, материалов, нематериальных активов, списание просроченной дебиторской задолженности, отрицательная курсовая разница, услуги банка). Бухгалтеру необходимо правильно уметь классифицировать данные виды доходы и расходов, так как бухгалтерский учет доходов и расходов по обычным видам деятельности и прочих доходов расходов ведется на разных счетах бухгалтерского учета.

Похожие работы

... сумм создаваемых резервов, а также сумму задолженности по расчетам бюджетом по налогу на прибыль. Глава 2. Содержание, классификация, признание прочих доходов и расходов организации 2.2 Содержание и классификация доходов и расходов в бухгалтерском и налоговом учёте В условиях рыночной экономики доходы и расходы являются важнейшими факторами, определяющими достоверность формирования ...

... бухгалтерского отдела - Панасенко Г.А. Аудитор Леонова Л.В. Аудиторский риск 5% Планируемый уровень существенности 223,6 тыс. рублей Программа аудита прочих доходов и расходов ООО «Радамант» № п/п Перечень аудиторских процедур Источник Процедура 1 Аудит прочих доходов 11 Установить виды прочих доходов по итогам отчетного года, свести в таблицу. 1С, анализ счета 91 ...

... Таким образом, ликвидность баланса данного предприятия низкая из-за недостаточности наиболее ликвидных активов для покрытия срочных обязательств. 3. Анализ прочих доходов и расходов 3.1 Учет прочих доходов и расходов Рассмотрим порядок учета прочих доходов и расходов в Параньгинском ДРСГУП. Так как прочие доходы и расходы отличны от доходов и расходов по обычным видам деятельности, ...

... себестоимости продукции (работ, услуг.) Затраты основных материалов являются первым элементом прямых издержек. В соответствии с ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за ...

0 комментариев