ОРГАНИЗАЦИЯ

И СПЕЦИФИКА

БУХГАЛТЕРСКОГО

УЧЕТА В ОПТОВОЙ

ТОРГОВЛЕ

СИСТЕМА НОРМАТИВНОГО

РЕГУЛИРОВАНИЯ

БУХГАЛТЕРСКОГО

УЧЕТА В ОПТОВОЙ

ТОРГОВЛЕ

БУХГАЛТЕРСКИЙ

УЧЕТ В ОПТОВОЙ

ТОРГОВЛЕ

ДОГОВОР КУПЛИ-ПРОДАЖИ

Руб.

х 100 мешков х 50 кг

== 50 000 руб

ВЗАИМОЗАЧЕТЫ

УЧЕТ

ОПЕРАЦИЙ ПО

ПРОДАЖАМ ТОВАРОВ

Продажа

товара с последующей

оплатой

ПОРЯДОК РАСЧЕТОВ

ПО ИМПОРТНОМУ

КОНТРАКТУ

Апреля

Кг,

всего на сумму

165 руб., в том числе

стоимость

товара -

Навигация

ПОРЯДОК РАСЧЕТОВ ПО ИМПОРТНОМУ КОНТРАКТУ

Бухгалтерский учет на предприятиях оптовой торговли

93004

знака

8

таблиц

0

изображений

2.4.2. ПОРЯДОК РАСЧЕТОВ ПО ИМПОРТНОМУ КОНТРАКТУ

Порядок расчетов по импортному контракту установлен

в настоящее время совместной инструкцией Центрального банка

РФ и Государственного таможенного комитета РФ от 4 октября

2000 г. № 91-И, 01-11/28644 «О порядке осуществления валют-

ного контроля за обоснованностью оплаты резидентами импорти-

руемых товаров».

Инструкция устанавливает порядок валютного контроля

за расчетами по импорту товаров.

Импортер - это юридическое лицо или индивидуальный

предприниматель, от имени которого подписан контракт. Со-

гласно контракту импортер имеет право (без специального раз-

решения Банка России):

- перечислять в иностранной валюте со своего счета на счет

нерезидента неустойку (штраф, пеню), причиненные убытки

в случае неисполнения или ненадлежащего исполнения импор-

тером условий контракта;

- получать на свой счет иностранную валюту, поступившую

от нерезидента в качестве неустойки, возмещения причиненных

убытков;

- выдавать в счет исполнения своих обязательств по кон-

тракту простой вексель в иностранной валюте и оплачивать этот

вексель;

- оплачивать в пределах обязательств по контракту перевод-

ной вексель в иностранной валюте, выданный нерезидентом

в счет обязательств импортера по контракту и акцептованный

импортером;

- оплачивать иностранной валютой услуги банка по выпол-

нению им функций валютного контроля;

- зачислять иностранную валюту на свой счет в банке в ка-

честве страхового возмещения по договору страхования риска

невозврата иностранной валюты, переведенной нерезиденту

по условиям контракта.

Основным документом валютного контроля является пас-

порт импортной сделки.

В паспорте содержатся необходимые для валютного контро-

ля сведения из контракта. Паспорт оформляет импортер.

Оплата импортируемых товаров может осуществляться им-

портером только с его банковских счетов, открытых в уполномо-

ченном банке и указанных в паспорте.

2.4.3. БУХГАЛТЕРСКИЙ УЧЕТ ВНЕШНЕЭКОНОМИЧЕСКИХ ТОРГОВЫХ СДЕЛОК

Торговые организации, приобретающие импортный товар за иностранную валюту, ведут учет этих товаров на счете 41-«Товары».

Стоимость поступившего товара, выраженная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ, установленному на дату перехода права собственности к импортеру на импортированные товары. Момент перехода права собственности устанавливается контрактом. В дальнейшем, после принятия товаров к учету, их стоимость пересчету не подлежит.

В себестоимость товара, полученного по импорту, включаются:

- цена товара по контракту;

- доставка до российской границы;

- таможенная пошлина;

- таможенные сборы за таможенное оформление;

- таможенные сборы за хранение товаров;

- таможенные сборы за таможенное сопровождение товаров;

- плата таможенному органу за принятие предварительного

решения.

Информация о наличии и движении денежных средств

в иностранных валютах на валютных счетах организации отра-

жается на балансовом счете 52 «Валютные счета». По дебету счета отражается поступление денежных средств на валютные счета, а по кредиту - списание денежных средств с валютных счетов организации.

Операции по валютным счетам отражаются в бухгалтерском

учете на основании выписок кредитной организации и прило-

женных к ним денежно-расчетных документов. Аналитический

учет по счету 52 ведется по каждому счету, открытому для хра-

нения денежных средств в иностранной валюте. Бухгалтерский

учет по балансовому счету 52 ведется в иностранной валюте

и в рублях. Пересчет иностранной валюты в рубли производится

по курсу ЦБ РФ, установленному на дату зачисления на валют-

ный счет или списания с валютного счета денежных средств.

Кроме того, пересчет остатков денежных средств на валютных

счетах производится на последнюю дату отчетного месяца перед

составлением бухгалтерской отчетности. Пересчет производится

по курсу ЦБ РФ, установленному на отчетную дату.

Расчеты с иностранными поставщиками учитываются на балансовом счете 60 обособленно на специальном субсчете или счете аналитического учета. Пересчет обязательств, выраженных

в иностранной валюте, также производится по курсу ЦБ РФ, ус-

тановленному на дату возникновения или погашения обяза-

тельств, а также на отчетную дату (на последнюю дату отчетного

месяца).

При расчетах иностранной валютой неизбежно возникает

курсовая разница. Курсовая разница - это разница между рубле-

вой оценкой соответствующего актива или обязательства, стои-

мость которых выражена в иностранной валюте:

а) исчисленной по курсу ЦБ РФ на дату исполнения обяза-

тельств по оплате и на дату принятия их к бухгалтерскому учету

в отчетном периоде;

б) исчисленной по курсу ЦБ РФ на отчетную дату составле-

ния бухгалтерской отчетности за отчетный период и на отчетную

дату составления бухгалтерской отчетности за предыдущий от-

четный период.

Курсовая разница отражается в бухгалтерском балансе в тот

отчетный период, к которому относится дата исполнения обяза-

тельств по оплате или за который составлена бухгалтерская от-

четность.

Курсовая разница зачисляется во внереализационные доходы или расходы организации по мере ее принятия к бухгалтерскому учету.

пример

Торговая организация получила по импортному контракту

товар на сумму 10 000 долл. США. Контракт заключен на услови-

ях поставки «С1Р» до российской границы. Это означает, что перевозка и страхование оплачены поставщиком до пограничного

пункта на российской стороне.

Таким образом, право собственности на товар переходит к торговой организации в момент пересечения товаром российской границы. Дата перехода права собственности на товар к торговой организации определяется по штемпелю российского пограничного пункта на сопроводительных документах.

Товар прошел границу 16 апреля 2002 года и прибыл в пункт

нахождения торговой организации 18 апреля 2002 года.

Курс доллара США, установленный ЦБ РФ, 16 апреля состав-

лял 31,1522 руб./долл., 18 апреля - 31,1517 руб./долл.

По условиям контракта торговая организация должна произ-

вести расчет с поставщиком после прибытия товара в пункт на-

хождения торговой организации. Для расчетов с поставщиком

и таможенным органом организация приобрела 18 апреля валюту

в размере 10 005 долл. США.

19 апреля организация произвела расчет с поставщиком.

Курс доллара США составил в этот день 31,1649 руб./долл.

19 апреля организация приступила к растаможиванию товара. Для этого организация оплатила таможенные процедуры в размере 0,1% от стоимости ввозимого товара в рублях и 5 долл. США,

таможенную пошлину в размере 15% от стоимости ввозимого товара в рублях и НДС в размере 20% от таможенной стоимости товара в рублях. При этом стоимость товара в рублях определяется по дате пересечения товаром таможенной границы, то есть 19 апреля.

Размер платы за таможенное оформление составил:

(10 000 долл. х 31,1649 руб./долл.) х 0,1% = 311,65 руб.

Определим сумму таможенной пошлины:

(10 000 долл. х 31,1649 руб./долл.) х 15% = 46 747,35 руб.

Таможенная стоимость товара составит:

(10 000 долл. х 31,1649 руб./долл.) + 46 747,35 руб. =

= 358 396,35 руб.

Рассчитаем сумму НДС на таможенную стоимость товара:

358 396,35 руб. х 20% = 71 679,27 руб.

22 апреля на таможенной декларации был поставлен штамп

таможенного органа «Выпуск разрешен».

В учете торговой организации сделаны записи:

16 апреля

ДЕБЕТ 41-1 КРЕДИТ 60-1 - 311 522 руб. (10 000 долл. х 31,1522 руб./долл.) - оприходован товар на дату перехода права собственности на него к торговой организации.

Похожие работы

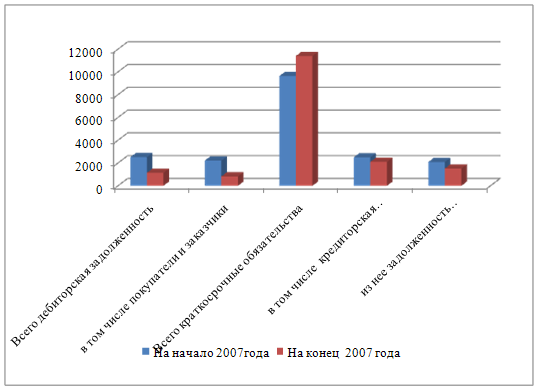

... элементом характеристики конкурентоспособности фирм. Таким образом, товарную структуру, с некоторыми оговорками, можно рассматривать как отражение структуры реализованного спроса. 2. Учет и анализ продажи товаров в организации оптовой торговли на примере ООО «ТПК 2» 2.1 Краткая характеристика ООО «ТПК 2» Объектом исследования дипломной работы является ООО «ТПК 2». Общество с ...

... выбывающих товаров производится одним из возможных методов: 1) по себестоимости каждой единицы; 2) по средней себестоимости; 3) методом ФИФО; 4) методом ЛИФО. Рассмотрим на конкретном примере порядок отражения в бухгалтерском учете реализации товаров на предприятии оптовой торговли. Пример 1. Организация приобрела партию товара стоимостью 180 тыс. руб. (в том числе НДС 30 тыс. руб.). В ...

... товаров. Он предназначен для покрытия налоговых и неналоговых платежей с полученного дохода, издержек обращения и получения прибыли от торговой деятельности. [4. с. 13]. Целью бухгалтерского учета товаров в оптовой торговле является контроль сохранности, рационального и эффективного использования товарных запасов; своевременное получение полной и достоверной информации о товарообороте, о ...

... учете следует различать порядок учета операций у поставщика предъявившего требования, и плательщика, получающего материальные ценности, платящего за продукцию (25, с. 444). 2. АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод» 2.1 Краткая характеристика ООО «Сокольский молокозавод» ОАО «Сокольский молокозавод» стал ...

0 комментариев