Навигация

2.7. Факторинг.

Факторинг является рискованным, но высокоприбыльным банковским бизнесом, эффективным орудием финансового маркетинга, одной из форм интегрирования банковских операций, которые наиболее приспособлены к современным процессам развития экономики

Термин «факторинг» от английского посредник, агент. В факторинговых операциях участвуют три стороны:

1) фактор-посредник, которым может быть коммерческий банк или специализированная факторинговая компания:

2) поставщик.

3) покупатель.

В мировой практике пол факторингом понимается ряд комиссионно-посреднических услуг, оказываемых фактором клиенту в процессе осуществления послед-

ним расчетов за товары и услуги и сочетающихся, как правило, с кредитованием его оборотного капитала.

Основная цель факторингового обслуживания — инкассировать дебиторских счетов своих клиентов и получение причитающихся в их пользу платежей. Эта услуга может оказываться фактором клиенту как без финансирования, так и с финансированием.

В первом случае клиент факторинговой компании, отгрузив продукцию, предъявляет счета своему покупателю через посредство компании, задача которой получить в пользу клиента платеж в сроки согласно хозяйственному договору (обычно от 30 до 120 дней).

В случае инкассирования счетов с финансированием факторинговая компания покупает счета-фактуры у клиента на условиях немедленной оплаты 80—90% стоимости отгрузки, т. е. авансирует оборотный капитал своего клиента (дисконтирование счетов-фактур). Резервные 10-20"/о стоимости отгрузки клиенту не выплачиваются, а бронируются на отдельном счете на случай претензий в его адрес от покупателя по качеству продукции, ее цене и т. п. Получение такой услуги наиболее полно отвечает потребностям функционирующих предприятий, так как позволяет им посредством факторинга превратить продажу с отсрочкой платежа в продажу с немедленной оплатой и таким образом ускорить движение своего капитала.

За дисконтирование счетов-фактур факторинговая компания взимает с клиента: а) комиссионные (за инкассацию счетов); б) процент по факторинговому кредиту. Он взимается от даты предоставления кредита до срока поступления средств за эту продукцию от покупателя. Этот процент обычно на 1 — 2 пункта выше учетной ставки.

Факторинг с финансированием (кредитом) может быть двух видов: открытый, закрытый.

Открытый факторинг— это форма факторинговой услуги, при которой плательщик уведомлен о том, что поставщик переуступает счета-фактуры факторинговой компании.

Закрытый, или конфиденциальный, факторинг свое название получил в связи с тем, что служит скрытым источником средств для кредитования продаж поставщиков товаров, так как никто из контрагентов клиента не осведомлен о переуступке им счетов-фактур факторинговой компании. В данном

случае плательщик ведет расчеты с самим поставщиком, который после получения платежа должен перечислить соответствующую его часть факторинговой компании для погашения кредита.

По соглашению сторон между поставщиком и факторинговой фирмой при факторинге с финансированием может предусматриваться право регресса, т. е. право возврата факторинговой фирмой не оплаченных покупателем счетов с требованием возмещения кредита факторинговой фирме. Однако в мировой практике факторинг с регрессом применяется редко, и, как правило, факторинговые фирмы весь риск неплатежа берут на себя.

Помимо «дисконтирования фактур» факторинговая компания может выполнять ряд других услуг, связанных с расчетами и основной хозяйственно-финансовой деятельностью клиента:

вести полный бухгалтерский учет дебиторской задолженности,

консультировать по вопросам организации расчетов, заключения хозяйственных договоров, своевременному получению платежей и т. п.;

информировать о рынках сбыта, ценах на товары. платежеспособности будущих покупателей и т.п.;

предоставлять транспортные, складские, страховые, рекламные и другие услуги.

В этих условиях факторинг становится универсальной системой финансового обслуживания клиентов (конвенционный факторинг). За клиентом сохраняются практически только производственные функции. При такой форме факторинга клиент может существенно сократить собственный штат служащих, что способствует снижению издержек по пооизводству и сбыту продукции. Но одновременно возникает риск почти полной зависимости клиента от факторинговой компании, так как такие отношения ведут к полному осведомлению фактора о делах своих клиентов, подчинению их своему влиянию и контролю.

Правовой основой взаимоотношений факторинговой компании с клиентом является договор, определяющий обязательства и ответственность сторон. В частности, в нем оговариваются вид факторинга, размер факторингового кредита и процентная ставка за этот кредит, величина комиссионного вознаграждения по всем видам комиссионно-посрелнических услуг, гарантии выполнения димных обязательств и материальная ответственность за их невыполнение, порядок оформления документов и другие условия по усмотрению сторон.

Поскольку факторинговые операции носят рисковый характер, до заключения Договора с клиентом факторинговая компания должна тщательно изучить финансовое состояние потенциального клиента с тем, чтобы убедиться в его конечной платежеспособности: проанализировать показатели ликвидности баланса, состав и длительность дебиторской задолженности, возможности реализации выпускаемой продукции, конъюнктуру рынков сбыта, круг покупателей продукции, будущего клиента и их платежеспособность и т. д. Для этого используются информация в печати, данные своих агентов, материалы изучения платеже- и кредитоспособности банковской клиентуры, бухгалтерская отчетность клиента и другая информация. Указанный анализ должен быть выполнен в течение двух недель. В случае положительного решения вопроса в заключенном договоре между клиентом и факторинговой компанией обычно предусматривается предельная сумма, на которую может быть выдан факторинговый кредит или приняты документы на инкассо. Для определения размера лимита клиент должен представить факторинговой фирме имеющиеся у него хозяйственные договоры с покупателями. Договор на факторинговое обслуживание заключается, как правило, на срок не менее чем на один год.

В нашей стране факторинговые операции впервые стали применяться с 1 октября 1988 г. ленинградским Промстройбанком, а с 1989 г. факторинговые отделы (группы) стали создаваться в других банковских учреждениях страны. Задача факторинговых отделов — на договорной и платной основе выполнять для предприятий ряд кредитно-расчетных операций, связанных со скорейшим завершением их расчетов за товары и услуги.

В настоящее время факторинговый отдел может предоставлять своим клиентам следующие основные виды услуг:

приобретать у предприятий-поставщиков право на получение платежа по товарным операциям с определенного покупателя или группы покупателей, состав которой заранее согласовывается с факторингом (покупка срочной задолженности по товарам отгруженным и услугам оказанным):

• осуществлять покупку у предприятий-поставщиков дебиторской задолженности по товарам отгруженным и услугам оказанным, неоплаченным в срок покупателями (покупка просроченной дебиторской задолженности);

приобретать векселя у своих клиентов. Суть операций факторингового отдела по услугам 1-й группы заключается в том, что отдел за счет своих средств гарантирует поставщику оплату выставляемых им на определенных плательщиком платежных требований-поручений немедленно в день предъявления их в банк на инкассо. В свою очередь, поставщик передает факторингу право последующего получения платежей от этих покупателей в пользу факторинга па его счет. Досрочная (до получения платежа непосредственно от покупателя) оплата платежных требований-поручений поставщика фактически означает предоставление ему факторингом кредита, который ликвидирует риск несвоевременного поступления поставщику платежа, исключает зависимость его финансового положения от платежеспособности покупателя. В результате, получив незамедлительно денежные средства па свой счет, клиент факторинга имеет возможность, в свою очередь, без задержки рассчитаться со своими поставщиками, способствует ускорению расчетов и сокращает неплатежи в хозяйстве.

При покупке факторингом у хозорганов просроченной дебиторской задолженности но товарным операциям он оплачивает поставщику за счет своих средств указанную задолженность не огульно, а при определенных условиях: при сроке задержки платежа не более трех месяцев и лишь при получении от банка плательщика уведомления о том, что плательщик не снят полностью с кредитования и не объявлен неплатежеспособным. Операции но переуступке клиентом факторингу просроченной дебиторской задолженности имеют повышенную степень риска. Это обусловливает более высокий размер комиссионного вознаграждения, уровень которого в 1,5—2 раза выше, чем при покупке факторингом задолженности по товарам отгруженным, срок оплаты которых не наступил.

В связи с развитием вексельной формы расчетов факторинг стал оказывать предприятиям новую услугу — покупать у поставщиков векселя с немедленной их оплатой (учет векселя). Подобная факторинговая операция обеспечивает поставщику, отгрузившему товар под вексель, получение денежных средств в оплату векселя при одновременном сохранении срока платежа до векселю для должника. За учет векселя факторинг взимает по договоренности с клиентом комиссионное вознаграждение (дисконт), которое представляет собой разницу между валютой векселя и суммой, получаемой от факторинга продавцом векселя.

Наряду с этими основными услугами факторинг на комиссионных началах в порядке разовых операции может оказывать своим клиентам различного рода дополнительные услуги —постоянное и разовое консультирование хозорганов по вопросам совершенствования организации их расчетов с поставщиками и покупателями, повышения эффективности использования финансовых ресурсов, оздоровления финансового состояния и по другим экономическим вопросам;юридические услуги (оказание помощи в подготовке деловых бумаг и документов по кредитно-финансовым вопросам);

ведение по поручению клиентов учета товаров отгруженных, дебиторской задолженности с целью использования данного учета для составления бухгалтерских отчетов и оценки сложившейся

практики платежных взаимоотношений.

Глава 3. Расчеты пластиковыми карточками.

Развитие электронной техники позволило широко использовать безналичные расчеты в форме пластиковых карточек, содержащих зашифрованную информацию, позволяющую их владельцам осуществлять платежи и получать наличные деньги.

Пластиковая карточка представляет собой пластиковую пластинку с нанесенной магнитной полосой или встроенной микросхемой, дающей ключ к специальному карточному счету в банке. При бумажной технологии продавец с помощью специального терминала считывает информацию с карточки, проводит авторизацию (через особую линию связывается с процессинговым центром, в котором хранится подробная информация о состоянии счета) и выясняет, можно ли оплатить покупку. Подробная информация о покупке фиксируется на слипе (отпечатке с карточки) и направляется в центр платежной системы или банк. Подпись на слипе означает приказ перевести деньги за покупку со специального карточного счета на счет продавца.

В электронной системе держатель карточки напрямую связывается с эмитентом через терминал. Вместо подписи на счете он вводит с помощью клавиатуры секретную комбинацию цифр, что при правильном наборе санкционирует дебетование его банковского счета.

По экономическому содержанию различают кредитовые и дебетовые карточки. Кредитовые карточки связаны с открытием кредитной линии в банке, что дает возможность владельцу пользоваться кредитом при покупках товаров и при получении кассовых ссуд.

Дебетовые карточки предназначены для получения наличных в банковских автоматах или покупки товаров с расчетом через электронные терминалы. Деньги при этом списываются со счета владельца карточки в банке.

• Банковские кредитовые карточки предназначены для покупки товаров с использованием банковского кредита, а также для получения авансов в наличной денежной форме. Главная особенность этой карточки — открытие банком кредитной линии, которая используется автоматически каждый раз, когда производится покупка товара или берется кредит в денежной форме. Кредитная линия действует в пределах установленного банком лимита. В некоторых системах банковская кредитная карточка может применяться для льготной оплаты некоторых видов услуг (например телефонных разговоров), а также для получения денег в банковских автоматах.

Различаются индивидуальные и корпоративные карточки. Индивидуальные выдаются отдельным клиентам банка и могут быть "стандартными" или "золотыми" (предназначаются для лиц с высокой кредитоспособностью и предусматривают множество льгот для пользователей). Корпоративная карточка выдается организации (фирме), которая на основе этой карточки может выдать индивидуальные карточки избранным лицам (руководителям или просто ценным сотрудникам). Им открываются персональные счета, связанные с корпоративным карточным счетом. Ответственность перед банком по корпоративному счету несет организация, а не индивидуальные владельцы корпоративных карточек.

• Карточки туризма и развлечений выпускаются компаниями, специализирующимися на обслуживании этой сферы, например "Америкен экспресс" и "Дайнерс клаб". Карточки принимаются сотнями тысяч торговых и сервисных предприятий во всем мире для оплаты товаров и услуг, они также предоставляют владельцам различные льготы по бронированию авиабилетов, номеров в гостиницах, получению скидок с цены товара, страхованию жизни и т.д. В этих системах также существуют индивидуальные и корпоративные карточки.

• Частные кредитовые карточки предприятий торговли и услуг. Применение этих карточек ограничено определенной замкнутой сетью торговых учреждений, например, цепью универмагов или системой заправочных станций определенной компании. Кредит предоставляет сама компания, она же получает процент по ссудам. Получили распространение банковские частные карточки, с помощью которых можно совершать покупку в определенных магазинах со скидкой, но выпуск карточек, выдачу кредита по покупкам и расчеты по оплате торговых счетов осуществляет банк — участник соглашения.

• Карточки для покупки через терминалы в торговых тачках также относятся к разряду дебетовых. Они привязаны к чековому или сберегательному счету владельца карточек и не предусматривают автоматического предоставления кредита. Карточка выполняет функции банковского чека, однако ее применение более надежно, так как идентификация владельца производится в момент совершения сделки, и деньги перечисляются на банковский счет торгового предприятия немедленно.

• Карточки для банковских автоматов — это разновидность дебетовых карточек, которые дают возможность владельцу счета в банке получать наличные деньги в пределах остатка средств на счете через автоматические устройства, установленные в банках, торговых залах, на вокзалах и т. д. При наличии карточки деньги можно получить в любое время суток и по праздничным и по выходным дням. Кроме того, владелец избавлен от необходимости посещать свое отделение банка и может воспользоваться автоматами, расположенными в торговых центрах, на вокзалах и тд.

• Еще одна классификация пластиковых карточек связана с их технологическими особенностями. Наиболее распространены карточки двух видов — с магнитной полосой и со встроенной микросхемой.

Карточки с магнитной полосой имеют на обороте магнитную полосу, где записаны данные, необходимые для идентификации личности владельца карточки при ее использовании в банковских автоматах и электронных терминалах торговых учреждений. Если карточка вставлена в соответствующее считывающее устройство, индивидуальные данные владельца передаются по коммуникационным сетям для получения разрешения на осуществление сделки.

На карточках магнитная полоса имеет несколько дорожек для фиксации необходимых сведений в закодированной форме. На одной из дорожек записан персональный идентификационный номер (ПИН), который вводится владельцем карточки с помощью специальной клавиатуры при использовании им банковских автоматов и терминалов. Набранные цифры сравниваются с ПИН-кодом, записанным на полосе.

В карточках со встроенной микросхемой хранителем информации, которая записывается заранее, а затем может обновпяться в момент совершения сделки, служит микросхема. Это расширяет функциональные возможности карточки и повышает ее надежность На основе записанных в микросхеме сведений сделка по карточке может осуществляться в автономном режиме, т.е. без непосредственной связи с центральным процессором банковской компьютерной системы в момент совершения операции.

В России наибольшее распространение получили дебетовые карточки. Причем применяются карточки как международных систем (ВИЗА, Еврокард-Мастеркард, Америкой экспресс, Динерс Клаб), так и отечественные карточки (СТБ-Кард, Мосткард и др.)

ЗАКЛЮЧЕНИЕ.ЗАКЛЮЧЕНИЕ.

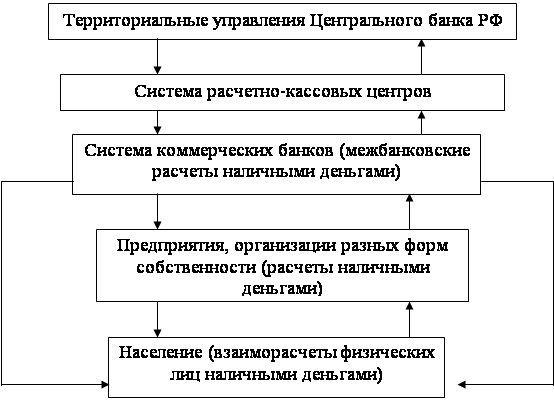

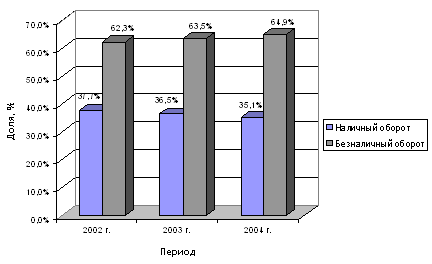

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Последние могут принимать как наличную, так и безналичную форму. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по выше отмеченной причине, так и с целью изучения и регулирования макроэкономических процессов,

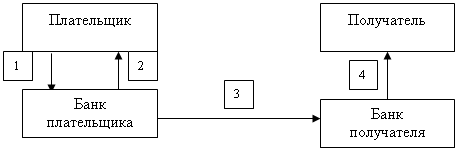

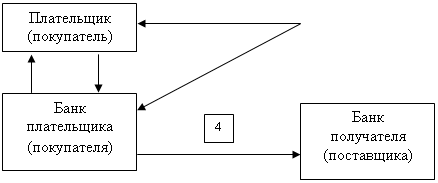

Безналичные расчеты - это денежные расчеты путем записей по счетам в банках. когда деньги списываются со счета плательщикам и зачисляются на счет получателя. Без-; наличные расчеты в хозяйстве организованы по определенной системе, под которой пони- ' мается совокупность принципов организации безналичных расчетов, требований, j предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

В Российской Федерации форма безналичных расчетов определяется правилами Банка России, действующими в соответствии с законодательством. Определено, что расчеты предприятий всех форм собственности по своим обязательствам с другими предприятиями, а также между юридическими лицами и физическими за товарно-материальные ценности производятся, как правило, в безналичном порядке через учреждения банка.

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям и финансовым обязательствам.

К первой группе относятся безналичные расчеты за товары и услуги, ко второй — платежи в бюджет (налог на прибыль, налог на добавленную стоимость и другие обязательные платежи) и внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

Между налично-денежным и безналичным обращением существуют взаимосвязь и взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, наличные деньги меняют форму на счета в кредитном учреждении и обратно. Безналичный оборот возникает при внесении наличных денег на счет в кредитном учреждении, следовательно, безналичное обращение немыслимо при отсутствии наличного. Одновременно наличные деньги появляются у клиента при снятии их со счета в кредитном учреждении.

Таким образом, наличное и безналичное обращение образует общий денежный оборот страны, в котором действуют единые деньги одного наименования.

Список используемой литературы.

Банковское дело: учебник под ред. проф. В.И. Колесникова.- Москва. Финансы и статистика 1995

Правовое регулирование безналичных расчётов в РФ.- 1994

Финансы. Денежное обращение. Кредит: Учебник для вузов/ Л.А.Дробозина, Л.П.Окунева, Л.Д. Андросова и др.; Под ред. проф. Л.А. Дробозиной. – М.: Финансы,

ЮНИТИ, 1997. – 479 с.

4. “Банковские технологии”, 1997 г.

5. “Финансист”, 1998

Похожие работы

... и заключить договор, который предусматривал бы проведение расчётов по счёту с использованием банковской карты. 1.3 Государственное регулирование наличного и безналичного денежного оборота в России Регулирование наличного и безналичного денежного обращения в Российской Федерации осуществляется как экономическими, так и административными мерами, предусмотренными действующим законодательством ...

... восполнения временного недостатка собственных оборотных средств способствует ускорению оборачиваемости капитала и, следовательно, экономии общих издержек обращения. Ускорение концентрации капитала. Обслуживание товарооборота. Кредит, вводя в сферу денежного обращения инструменты безналичных расчетов (векселя, чеки, кредитные карточки) ускоряет и упрощает механизм экономических отношений. ...

... проставляется оттиск печати. Расчеты платежными поручениями. Расчеты платежными поручениями занимают значительное место в безналичном платежном обороте. Платежное поручение представляет собой расчетный доку- мент, содержащий поручение плательщика банку о ...

... свободных денежных средств, а также накопление в кассах наличности сверх установленного лимита налагается административный штраф в 50-кратном размере месячной оплаты труда. Для учета движения денежных средств в кассе установлены первичная документация и отчетность, регламентированные Порядком ведения кассовых операций в РФ. Единственным документом для оприходования денежных средств в кассе ...

0 комментариев