Навигация

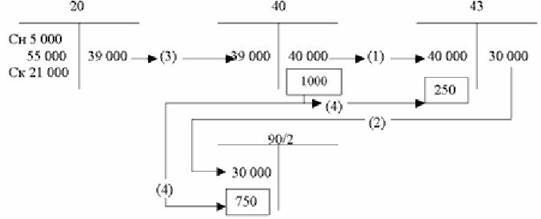

Дебет 90/2 Кредит 43 — 750 руб

43173

знака

4

таблицы

2

изображения

4. Дебет 90/2 Кредит 43 — 750 руб.

Поскольку три четверти готовой продукции было уже реализовано, то из 1 000 руб. отклонений фактической себестоимости от плановой — 750 руб. списывается со счета 43 «Готовая продукция» на счет 90/2 «Себестоимость продаж».

В результате сальдо счета 20 «Основное производство» показывает фактическую себестоимость незавершенного производства.

Сальдо счета 43 «Готовая продукция» показывает остаток готовой продукции на складе по фактической себестоимости. При этом в аналитическом учете суммарный стоимостной остаток должен составить не 11 000 руб., а 10 000 руб., ибо коллация должна проводиться по плановой, а не по фактической себестоимости. Теоретически правильнее было бы проводить коллацию по счету в сумме 11 000 руб. (или 9 000 руб.), если делалась сторнировочная запись, но в этом случае пришлось бы все отклонения разносить по каждому наименованию готовой продукции, что, конечно, возможно.

Самый плохой из-за трудоемкости вариант, когда по каждому наименованию корректируется приход, расход и остаток изделий. Несколько лучше, когда корректируется только остаток, так как это менее трудоемкая процедура. Со своей стороны мы придерживаемся взгляда, что аналитический учет лучше вести по плановой себестоимости, так же как и текущий учет синтетический. Тем более, что в конце отчетного периода его сравнительно легко и просто откорректировать и представить его данные уже и по фактической себестоимости.

И, наконец, вспомним, что дебетовый оборот счета 90/2 «Себестоимость продаж» — теперь показывает реальную себестоимость проданной готовой продукции.

2. Промежуточный способ

Из предыдущего примера мы видели, что все сложности учета затрат на производство связаны с невозможностью вести текущий учет по фактической себестоимости, как это требуют основополагающие принципы бухгалтерского учета.

Придавая такое огромное значение возникающим в таком случае отклонениям, бухгалтеры разработали вариант, связанный с использованием счета 40 «Выпуск продукции (работ, услуг)». И наш пример в этом случае примет следующий вид:

1. Дебет 43 Кредит 40 — 40 000 руб. — оприходована готовая продукция, поступившая из производства по плановой себестоимости;

2. Дебет 90/2 Кредит 43 — 30 000 руб. — списывается реализованная готовая продукция по плановой себестоимости;

3. Дебет 40 Кредит 20 — 41 000 руб. — списывается фактическая себестоимость выпущенной готовой продукции;

4. Дебет 43 Кредит 40 — 250 руб.

5. Дебет 90/2 Кредит 40 — 750 руб.

- доводится до фактической себестоимости плановая себестоимость готовой продукции как проданной, так и оставшейся на складе.

Основное достоинство этого варианта сводится к большей наглядности. Со счета 20 «Основное производство» списывается готовая продукция уже по фактической себестоимости, т.е. в отличие от предыдущего варианта и по дебету, и по кредиту счет показывает теперь обороты в одной оценке, он перестает быть смешанным, когда по дебету фиксировались фактические затраты, а списание по кредиту проводилось по плановой себестоимости.

Сумма отклонений выявлялась на счете-экране 40 «Выпуск продукции (работ, услуг)», она естественно возникала как разность между оборотом готовой продукции, данном в двух оценках: по кредиту — по плановой себестоимости, по дебету — по фактической себестоимости. Общая сумма отклонений списывается сразу же (в соответствующих долях) и на счет 43 «Готовая продукция», и на счет 90/2 «Себестоимость продаж».

Если величина незавершенного производства составит 21 000 рублей, то в этом случае должны возникать следующие проводки (см. схему 1):

Схема 1.

В этом случае мы получаем самые правильные и поэтому самые бессмысленные записи, связанные с отражением операции 4:

Дело в том, что записывая экономию по дебету счета 40 «Готовая продукция», мы закрываем этот счет, что и требовалось, но получаем запись по кредиту счетов 43 «Готовая продукция» — в нашем примере 250 руб. и 90/2 «Себестоимость продаж» — 750. Эти кредитовые записи лишены смысла, ибо создается иллюзия, что на 250 руб. выбывала готовая продукция, чего не было, а на 750 руб. увеличивается прибыль, чего, естественно, тоже не было.

Поэтому в данном случае более разумно сделать следующие записи (см. схему 2):

Схема 2

В этом случае счет 40 «Выпуск продукции (работ, услуг)» закрывается традиционной записью, а дебетовые обороты по счетам 43 «Готовая продукция» и 90/2 «Себестоимость продаж» доводятся до фактической себестоимости, фиктивные обороты по этим счетам, которые возникают при традиционном варианте — исключаются.

В жизни часто прибегают к сторнировочной записи, которая позволяет правильно отразить кредитовые обороты, но искажает оборот дебетовый по счету 40 «Выпуск продукции (работ, услуг)». Для этого составляется сторнировочная запись:

Дебет 43 «Готовая продукция" Дебет 90/2 «Себестоимость продаж" Кредит 40 «Выпуск продукции (работ, услуг)».В этом случае счет 40 «Выпуск продукции (работ, услуг)» отражает обороты по фактической себестоимости, и величина плановой себестоимости исчезает совсем.

Похожие работы

... средства, сданные в аренду» обособленно. К плану счетов разработана инструкция по его применению, приводится типовая корреспонденция счетов. 3 Направления совершенствования Плана счетов На основе Плана счетов бухгалтерского учета и инструкции по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических ( ...

... средства, сданные в аренду» обособленно. К плану счетов разработана инструкция по его применению, приводится типовая корреспонденция счетов. 3. Направления совершенствования плана счетов На основе Плана счетов бухгалтерского учета и инструкции по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических ( ...

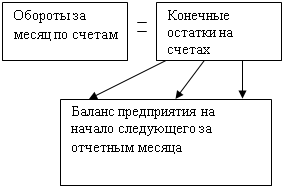

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... величину бухгалтерской прибыли. Амортизационная стоимость основных средств согласно ст. 257 НК РФ переоценке не подлежит, и, таким образом, в настоящее время переоценка не влияет на налогооблагаемую прибыль. III Учет наличия, поступления и перемещения основных средств в ООО «Новый дом» Краткая экономическая характеристика ООО «Новый дом» и организация в нем учетной работы ООО «Новый дом» - это ...

0 комментариев