Навигация

Проверка соответствия записей первичных документов

29797

знаков

4

таблицы

1

изображение

3.2. Проверка соответствия записей первичных документов

регистрам бухгалтерского учета.

Начнем проверку расчетов с рабочими и служащими по оплате труда на предприятии «Темп»” с установления соответствия показателей аналитического учета по счету 661 с записями в главной книге и бухгалтерском балансе на одну и ту же дату. Для этого сверим сальдо по счету 661 на первое января 2000 года в Главной книге и в балансе предприятия.

В балансе по счету 661 развернутое сальдо: кредитовое, отражающее задолженность хозяйства рабочим и служащим по заработной плате (руководство объясняет его отсутствием денег на расчетном счете), и дебетовое, показывающее задолженность рабочих и служащих хозяйству по заработной плате, что свидетельствует о плохой организации расчетов с работниками (выплачено больше, чем причитается). Сумма по дебету баланса равна 1262 грн

по кредиту она равна - 415грн

Контрольная сверка показала, что эти суммы совпадают с данными Главной книги. В самой же Главной книге обнаружено много исправлений; бухгалтер по оплате труда объясняет это неточностью подсчетов еще в первичных документах... (все исправления подписаны бухгалтером).

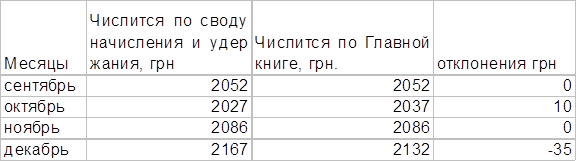

Убедившись, что данные Главной книги и баланса совпадают, можно продолжить дальнейшую сверку. Для этого сравним данные Главной книги со сводом начислений и удержаний. (табл.3).

Таблица 3.

Соответствие задолженности по оплате труда, значащейся в

расчетно-платежных ведомостях и Главной книге.

Данные несоответствия бухгалтер объяснить не может ( говорит, что просто описалась).

В расчетно-платежной ведомости по графам удержания показаны отчисления в Пенсионный фонд, страхование на случай безработицы и подоходный налог; проценты отчислений высчитаны верно, их суммы совпадают с данными расчетных листков по каждому работнику (льготы по подоходному налогу определены верно).

Платежных ведомостей на аванс аудитору представлено не было: авансы уже давно не платятся.

Данные о начисленной заработной плате в расчетно-платежной ведомости, а также данные платежной ведомости на заработную плату и расчетных листков по каждому работнику совпадают. Расписки в получении начисленных сумм присутствуют, все подписи разные.

Книгу учета депонированной заработной платы аудитору не предоставили.

При проверке периодичности и своевременности выплаты заработной платы установлено, что начисление заработной платы производится своевременно, а ее выплачивание регулярно задерживается на 2-3 месяца по объективным причинам: денежные средства на предприятие «Темп»” не поступают вовремя.

Несмотря на все недостатки в учете, расчет с бюджетом производится правильно, проценты за несвоевременность уплаты начислены верно.

Взяв наугад несколько личных дел, делаем вывод, что информация о дате найма и ставках оплаты труда присутствует; рост оплаты труда оформлен приказами руководителя, бухгалтера этой информацией для начисления и удержаний из заработной платы руководствуются.

На предприятии должен быть создан резерв на оплату отпусков, что зафиксировано в учетной политике. Однако аудитором он обнаружен не был. Бухгалтер объясняет это отсутствием денежных средств. Аудитор предложил при написании следующей учетной политики учесть этот момент.

3.3. Проверка техники заполнения первичных документов.

Следующим этапом является проверка табелей учета рабочего времени. Здесь установим, что случаев включения в них вымышленных (подставных) лиц нет, так как в нарядах и табелях учета рабочего времени фамилии совпадают с данными учета личного состава. Случаев повторного начисления сумм по ранее оплаченным первичным документам, повторения одних и тех лиц в нескольких расчетно-платежных ведомостях не обнаружено.

При проверке первичных документов аудитор обнаружил следующие недостатки:

-не во всех учетных листах труда и выполненных работ стоит подпись начальника цеха (2 из 5 проверенных документов содержат только подпись бухгалтера);

4. ОФОРМЛЕНИЕ МАТЕРИАЛОВ

АУДИТОРСКОЙ ПРОВЕРКИ.

4.1. Сбор аудиторских доказательств.

Результаты аудита расчетов по оплате труда целесообразно отразить в таблицах.

Таблица 4.

Проверка правильности начисления оплаты труда

по данным первичных документов.

| №п/п | Ф.И.О. | Наименование документа | Начислено, грн | Следует начислить, грн. | Переплата, грн. | Недоплата, грн. |

| 1. | Петров Д.П. | табель учета рабочего времени | 460 | 441 | 19 | 0 |

| 2 | Шапошникова Г.П | Табель учета рабочего времени | 335 | 345 | 0 | 10 |

| 3. | Итого: | 795 | 786 | 19 | 10 |

Таблица 5.

Соответствие начисленной оплаты труда, значащейся

в первичных документах и расчетно-платежных ведомостях.

| №п/п | Ф.И.О. | Начислено по первичным документам | Отражено в ведомостях, грн. | Отклонения, + | Отклонения, - |

| 1 | Бескусных М.П. | 151 | 115 | 36 | |

| 2 | Валерин Г.Н. | 377 | 737 | 360 | |

| 3 | Иванова Л.П. | 168 | 186 | 18 | |

| Итого | 696 | 1038 | 378 | 36 |

В результате проверки правильности начисления оплаты труда 15 человек, были выявлены случаи расхождения записей в расчетно-платежных ведомостях и первичных документах. Издержки производства увеличены на сумму 3426-54 грн. на эту же сумму уменьшена балансовая прибыль.

4.2. Аудиторское заключение.

Отчет аудитора

исполнительному органу предприятия «Темп»

1. Мною проведен аудит оплаты труда Предприятия «Темп»” за 2000 г

2. При планировании и проведении аудита оплаты труда мной рассмотрено состояние внутреннего контроля на предприятии «Темп». Ответственность за организацию и состояние внутреннего контроля несет исполнительный орган предприятия «Темп»

3. Я рассмотрел состояние внутреннего контроля исключительно для того, чтобы определить объем работ, необходимых для формирования аудиторского заключения о достоверности отражения в бухгалтерской отчетности оплаты труда. Проделанная в процессе аудита работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля предприятия «Темп» с целью выявления всех возможных недостатков.

4. В процессе аудита мною не были обнаружены никакие факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля предприятия «Темп» масштабам и характеру его деятельности.

5. Мое мнение о достоверности отражения в бухгалтерской отчетности оплаты труда приведено в следующей части Аудиторского заключения. Мною не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета, которые могли бы существенно повлиять на достоверность данных по оплате труда, отраженных в бухгалтерской отчетности.

6. При проведении аудита оплаты труда, указанной в параграфе 1 настоящей части, мною рассмотрено соблюдение на предприятии «Темп» применимого законодательства Украины при совершении финансово-хозяйственных операций. Ответственность за соблюдение применимого законодательства Украины при свершении финансово-хозяйственных операций несет исполнительный орган предприятия «Темп»

7. Было проверено соответствие ряда совершенных предприятием «Темп»" финансово-хозяйственных операций применимому законодательству исключительно для того, чтобы получить достаточную уверенность в том, что отраженная в бухгалтерской отчетности информация об оплате труда не содержит существенных искажений. Однако цель проведенного мной аудита оплаты труда не состояла в том, чтобы выразить мнение о полном соответствии деятельности предприятию Темп»" законодательству.

8. Результаты проведенной мной проверки показывают, что проведенные финансово-хозяйственные операции осуществлялись на предприятии «Темп»", во всех существенных отношениях, в соответствии с указанным в предыдущем параграфе настоящей части законодательством.

Заключение аудитора

об отраженной в бухгалтерской отчетности

оплаты труда предприятия «Темп»"

за 2000 год.

1. Мной проведен аудит оплаты труда предприятия «Темп» за 2000 год. Данные в бухгалтерской отчетности подготовлены исполнительным органом предприятия «Темп» исходя из Положения о бухгалтерском учете и отчетности на Украине.

2. Ответственность за подготовку данных бухгалтерской отчетности по оплате труда несет исполнительный орган предприятия «Темп». Моя обязанность заключается в том, чтобы высказать мнение о достоверности во всех существенных аспектах данной отчетности в части оплаты труда на основе проведенного аудита.

3. Аудит проведен в соответствии с Положениями (Стандартами )бухгалтерского учета в Украине, Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность в части оплаты труда не содержит существенных искажений. Аудит включал в себя проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в бухгалтерской отчетности по оплате труда. Я полагаю, что проведенный аудит дает достаточно оснований для того, чтобы выразить мнение о достоверности бухгалтерской отчетности в части оплаты труда.

В результате проверки были случаи незначительного расхождения записей в расчетно-платежных ведомостях и первичных документах, неправильное отражение начисленной оплаты труда, небольшие погрешности в ведении и оформлении первичных документов, множество исправлений в Главной Книге (подписанных).

4. По моему мнению, если оставить в стороне любые поправки, которые могли бы быть признаны необходимыми при возможности получить достаточные подтверждения в отношении обстоятельств, указанных в предыдущих параграфах настоящего Заключения, проверенная бухгалтерская отчетность в части оплаты труда достоверна, то есть подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение оплаты труда на предприятии «Темп» по состоянию на 1 января 2001 года.

Аудитор

СПИСОК ЛИТЕРАТУРЫ.

1. Закон Украины «Об оплате труда», утвержденный постановлением ВР Украины от 20.02.96г №49/96-ВР;

2. Закон Украины «Об обязательном пенсионном страховании»от 26.06.97г №400/97-ВР;

3. Закон Украины «Об обязательном социальном страховании»от 26.06.97г №400/97-ВР;

4. Барышников Н.П. “Организация и методика проведения общего аудита”, Москва, 1996 год. Информационный издательский дом “Филин”.

5. «Бухгалтерский учет и аудит» Ж; 2000г;

6. «Налоги и бухгалтерский учет» Ж 2000г»

7. «Бизнес» Газета №1-3 (416-418 ) 15.01.2001г;

8. План счетов бухгалтерского учета и Инструкция о его применении

9. Аудит ревизия и контроль: нормативные документы, комментарии, методические рекомендации. К., 1995. №2 с 52-67; №3 с 45-65.

Похожие работы

... расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом МРОТ. 2. Документы по учету личного состава, труда и его оплаты Для учета личного состава, начисления и выплат заработной платы используют унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата РФ от 05.01.04 г. ...

... выплачиваемое как в денежной, так и в неденежной форме. Выбор формы и системы оплаты труда принадлежит работодателю, при этом основной формой оплаты труда в соответствии с законодательством является денежная форма. 2. Организация учета труда и его оплаты на предприятии ООО «Энергия-СТ» 2.1 Краткая характеристика предприятия ООО «Энергия-СТ». Анализ его обеспеченности трудовыми ресурсами и ...

... из заработной платы; Д 50 К 73.3 – вносится наличными в кассу; Д 51(52) К 73.3 – перечисляется на расчетный или валютный счета. 6. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ НА ОАО “ВИТЕБСКИЕ КОВРЫ”. На ОАО “Витебские ковры” общее количество всех работников предприятия, числящихся в его составе, образует списочное число ...

... 652 «По социальному обеспечению» (прил.№22) · 653 «По страхованию на случай безработицы» (прил.№23) · 654 «Расчеты по индивидуальному страхованию»(прил.№49) · 661 «Расчеты по оплате труда» (прил.№24) · 91 «Общепроизводственные расходы» (прил.№25) · 92 «Административные расходы» (прил.№26) · 93 «Расходы на сбыт» (прил.№27) -Главная Книга(прил.№28); 1.2.Виды оплаты ...

0 комментариев