ПОНЯТИЕ ЦЕННОЙ БУМАГИ

Виды ценных бумаг

Особенности обращения бездокументарных ценных бумаг (БЦБ)

Первоначальная оценка финансовых вложений

Доход по ценным бумагам

Создание резерва под обесценение финансовых вложений

Выпуск долговых ценных бумаг

АУДИТ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

Оценка системы внутреннего контроля

Раскрытие отдельных аудиторских процедур в соответствии с задачами аудита операций с ценными бумагами

Проверка правильности проведения инвентаризации ценных бумаг

Особенности аудита собственных долговых ценных бумаг организации

Навигация

АУДИТ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

Аудит операций с ценными бумагами

75739

знаков

5

таблиц

0

изображений

3 АУДИТ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

3.1 Цель и задачи аудита операций с ценными бумагами

Аудиторская проверка операций с ценными бумагами проводится в целях формирования обоснованного мнения о достоверности и полноте информации, касающейся ценных бумаг, отраженной в финансовой отчетности проверяемого экономического субъекта, и соответствии применяемой методики учета ценных бумаг действующим в Российской Федерации нормативным документам.

Операции с ценными бумагами, как правило, немногочисленны, но могут быть существенны в стоимостном выражении. При проверке операций с ценными бумагами аудитору необходимо оценить систему внутреннего контроля (используемые процедуры контроля) и адекватно спланировать и осуществить аудиторские процедуры в отношении ценных бумаг.

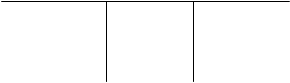

Таблица 2 Задачи, решаемые в ходе аудита операций с ценными бумагами

| Задачи аудита | Проверяемые вопросы |

| А | Б |

| 1.Проверка состояния учета и контроля за наличием ценных бумаг | Правильность отнесения |

| 2.Проверка полноты и правильности | Отражение поступления и выбытия ценных бумаг в регистрах синтетического учета |

| А | Б |

| 3. Проверка полноты отражения доходов по | Отражение начисленных доходов |

3.2 Информационная база аудита операций с ценными бумагами

Информационная база, используемая аудитором при проверке операций с ценными бумагами, включает:

документы, регулирующие бухгалтерский учет ценных бумаг;

бухгалтерскую отчетность;

приказ об учетной политике организации;

регистры синтетического и аналитического учета ценных бумаг;

первичные документы по отражению ценных бумаг.

По приказу об учетной политике организации аудитор может ознакомиться с:

порядком признания доходов от финансовых вложений доходами от обычных видов деятельности (профессиональные участники рынка ценных бумаг) или операционными доходами;

рабочим планом счетов, используемых для отражения ценных бумаг;

применяемой формой бухгалтерского учета и перечнем учетных регистров, составляемых бухгалтерией организации;

документооборотом (графиком документооборота) первичных документов, связанных с учетом ценных бумаг;

перечнем лиц, которым предоставлено право подписи документов, оформляющих операции с ценными бумагами;

формами первичных документов, разработанных и утвержденных организацией для учета ценных бумаг.

В организациях, использующих единую журнально - ордерную форму учета, применяются журналы - ордера, в которых отражаются операции и накапливается информация, содержащаяся в принятых к учету первичных документах. Перечень регистров, составленных организацией, утверждается приказом об учетной политике.

При ведении учета с использованием компьютерных программ составляют распечатки дебетовых и кредитовых оборотов по счетам 58 "Финансовые вложения" (субсчет «Паи и акции» и «Долговые ценные бумаги»), 91 "Прочие доходы и расходы", 55 "Специальные счета в банках", 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

В качестве регистра аналитического учета ценных бумаг может быть использована так называемая "Книга учета ценных бумаг". В ПБУ 19/02 сказано, что организации разрешается самостоятельно разрабатывать такой регистр.

Операции (сделки) с ценными бумагами совершают на основании: учредительного договора (при инвестициях в уставные капиталы других организаций), договора купли - продажи ценных бумаг, договора займа, договора на депозитный вклад, договора залога ценных бумаг и др., указанные в разделе «Бухгалтерский учет». Аудитор должен проверять, соответствуют ли указанные договоры требованиям других нормативных правовых актов, регулирующих операции с ценными бумагами.

К первичным документам, на основании которых учитывают ценные бумаги, относятся: акт приема - передачи ценных бумаг, выписки банка и платежные поручения, расходный кассовый ордер и квитанция к приходному кассовому ордеру, накладные на передачу имущества в оплату за ценные бумаги, инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (ф. N ИНВ-16), выписки реестродержателей и депозитариев.

Похожие работы

... и параметрах, применяемых на всех стадиях проведения проверки и должна содержаться развернутая аргументация выводов, изложенных в аудиторском заключении. 2. Аудит операций с ценными бумагами 2.1 Нормативная база, регламентирующая виды операций банка с ценными бумагами С момента возрождения современной российской банковской системы (конец 80-х — начало 90-х годов) законодательство России ...

... , Санкт-Петербургское, Саратовское, Челябинское. РО ФКЦБ переданы вопросы регистрации проспектов эмиссий большинства эмитентов, вопросы лицензирования, аттестации специалистов, контроля за деятельностью профессиональных участников на региональных рынках. ФКЦБ подписало соглашения о сотрудничестве в области развития региональных рынков с администрациями Москвы, Санкт-Петербурга, Екатеринбурга и ...

... ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» в Главе 6 Приложения 11 изложены особенности отражения операций с ценными бумагами в бухгалтерском учете кредитных организаций – профессиональных участников рынка ценных бумаг. [5] 6.1. Положения настоящей главы касаются только договоров (сделок) с ценными бумагами, принадлежащими кредитной ...

... производных ценных бумаг (фьючерсы, варранты, опционы, векселя) пока находится в развитии. Таким образом, в данном параграфе были рассмотрены особенности учета активных операций с ценными бумагами в кредитных организациях. 2.3 Практика отечественных и зарубежных банков Официально правовым началом фондового рынка в России можно считать введение летом 1990 года постановлений Правительства ...

0 комментариев