Навигация

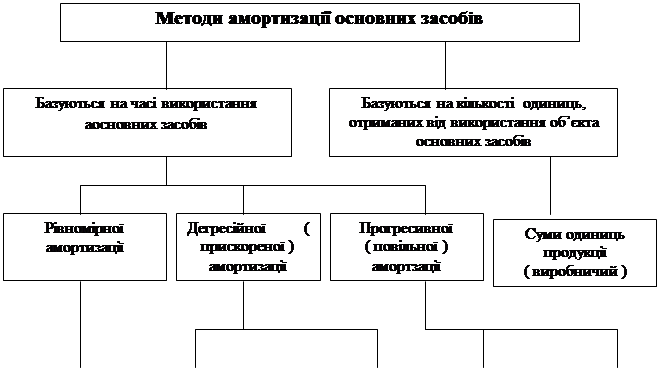

Метод прискореного зменшення залишкової вартості

28057

знаков

14

таблиц

1

изображение

3.3. Метод прискореного зменшення залишкової вартості

При цьому методі «річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації і річної норми амортизації, яка обчисляюється виходячи з терміну корисного використання об’єкта і подвоюється.

Нарахування амортизації проводиться щомісячно”.

У формулах це матиме вигляд:

| ||||||||||||||||||||

|

| |||||||||||||||||||

|  | |||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

Приклад 3.

Умови прикладу:

Ø первісна вартість об’єкта – 13000 грн.;

Ø ліквідаційна вартість об’єкта – 1000 грн.;

Ø термін корисного використання, що передбачається, - 8 років.

Необхідно визначити:

· річну норму амортизації;

· річну суму амортизації;

· щомісячну суму амортизації.

Зробимо відповідні розрахунки і знайдемо шукані величини:

|  |

|  |

| ||||||||||||||||

Річна сума амортизації різна для кожного року експлуатації об’єкта основних засобів (результати розрахунку поданов графі Д таблиці 3).

Щомісячна сума амортизації також різна для кожного року експлуатації об’єкта основних засобів (результати розрахунку подані в графі Е таблиці 3).

Приклад нарахування амортизації із застосуванням методу прискореного зменшення залишкової вартості наведено а таблиці 3.

Таблиця 3

Розрахунок амортизації із застосуванням методу

прискореного зменшення залишкової вартості

| №п/п | Рік корисної експлуатації | Первісна вартість на початок року, грн | Розрахунок річної суми амортиз. | Щомісячна сума амортиз., (гр.Д:12), грн | Сума зносу, накопичена з початку експлуатації об’єкта, грн | Залишк. вартість на кінець року (грВ-грД), грн | ||

| Залишкова вартість на початок року, грн | Подвоєна Норма аморт., % | Річна сума амортиз. (гр.Вхгр.Г), грн | ||||||

| А | Б | В | Г | Д | Е | Ж | З | |

| 1 | На дату придбання | 13000 | - | - | - | - | - | 13000 |

| 2 | 1 | 13000 | 13000 | 25 | 3250* | 270,8 | 3250* | 9750 |

| 3 | 2 | 13000 | 9750 | 25 | 2438* | 203,2 | 5688* | 7312 |

| 4 | 3 | 13000 | 7312 | 25 | 1828* | 152,3 | 7516* | 5484 |

| 5 | 4 | 13000 | 5484 | 25 | 1371* | 114,3 | 8887* | 4113 |

| 6 | 5 | 13000 | 4113 | 25 | 1028* | 85,7 | 9915* | 3085 |

| 7 | 6 | 13000 | 3085 | 25 | 771* | 64,3 | 10686* | 2314 |

| А | Б | В | Г | Д | Е | Ж | З | |

| 8 | 7 | 13000 | 2314 | 25 | 578* | 48,2 | 11264* | 1736 |

| 9 | 8 | 13000 | 1736 | 25 | 736** | 61,3 | 12000* | 1000 |

*Показники графи Ж розраховані таким чином:

- показник клітинки 2 Ж дорівнює показнику клітинки 2Д, тобто 3250 грн.;

- показник клітинки 3 Ж дорівнює сумі показників клітинок 2Ж і 3Д, тобто 3250 + 2438 = 5688 грн.;

- показник клітинки 4 Ж дорівнює сумі показників клітинок 3Ж і 4Д, тобто 5688 + 1828 = 7516 грн.;

- показник клітинки 5 Ж дорівнює сумі показників клітинок 4Ж і 5Д, тобто 7516 + 1371 = 8887 грн.;

- показник клітинки 6 Ж дорівнює сумі показників клітинок 5Ж і 6Д, тобто 8887 + 1028 = 9915 грн.;

- показник клітинки 7 Ж дорівнює сумі показників клітинок 6Ж і 7Д, тобто 9915 + 771 = 10686 грн.;

- показник клітинки 8 Ж дорівнює сумі показників клітинок 7Ж і 8Д, тобто 10686 + 736 = 12000 грн.

При цьому методі річна норма амортизації являє собою фіксовану (у відсотках) величиниу і застосовується до залишкової вартості об’єктів основних засобів. При цьому в перший рік експлуатації об’єкта основних засобів нараховується найбільша сума амортизації, потім вона зменшується щороку (графа Д таблиці 3).

Очікувана ліквідаційна вартість не враховується при розрахунку річної норми амортизації. Тому в останній рік експлуатації об’єкта річну суму амортизації слід розрахувати не за формулою, а як різницю між залишковою вартістю об’єкта на початок року (клітинка 9 В таблиці 3) і його ліквідаційною вартістю (клітинка 9 З таблиці 3).

Похожие работы

... ктом амортизації є всі основні фонди (крім землі). Амортизація — це процес перенесення вартості основних фондів на вартість новоствореної продукції з метою їх повного відновлення. Для відшкодування вартості зношеної частини основних фондів підприємства відраховують певні суми грошей відповідно до розмірів їх зносу (фізичного та морального), які включають до собівартості новоствореної продукції. Ці ...

... крайне сомнительны. К примеру, линейный способ не отражает то, что эксплуатационные характеристики объекта основных средств изменяются в течение срока службы, так как со временем увеличиваются простои, растет продолжительность ремонтов, снижается производительность. Применение этого способа амортизации целесообразно для групп основных средств, которые непосредственно не участвуют в производстве ...

... Річні суми амортизації, накопичений знос та залишкову вартість за цей період наведено у таблиці 1. Протягом наступних 7 років при використанні прямолінійного методу нарахування амортизації норма амортизації складала 14,286%. Річні суми амортизації, накопичений знос та залишкову вартість за цей період наведено у таблиці 2. 2. Енергоблок відпрацював за рік 8250 годин і виробив 1100 млн кВт*год ...

... достатньо тривалий, сума цифр років визначається по формулі кумулятивного числа: ( n + 1 )*n/2 = ( 4 + 1 )*4/2 = 10 років. Таблиця 4 Розрахунок амортизації методом суми років Рік Розрахунок Амортизаційні відрахування Накопичена амортизація ( знос ) Балансова вартість 0 — — — 20000 1 4/4*18000 7200 7200 12800 2 ...

0 комментариев