Навигация

Методы амортизационной политики предприятия

47130

знаков

3

таблицы

7

изображений

2.3. Методы амортизационной политики предприятия

Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 регламентируются методы амортизационной политики предприятия для целей бухгалтерского учета основных средств. В пункте 18 Положения перечислены эти методы:

· линейный способ;

· способ уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему продукции (работ, услуг).

Для целей налогового учета статьей 259 главы 25 НК РФ установлено, что налогоплательщики начисляют амортизацию линейным и нелинейным методами. Применение нелинейного метода начисления амортизации не допускается в отношении зданий, сооружений, передаточных устройств, входящих в восьмую-десятую амортизационные группы (то есть, со сроком полезного использования более 20 лет). Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества (п. 3 ст. 259 НК РФ). [9]

Рассмотрим подробнее методы амортизационной политики предприятия.

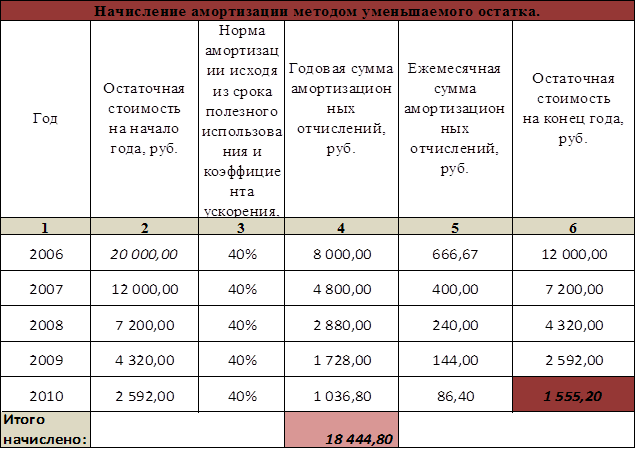

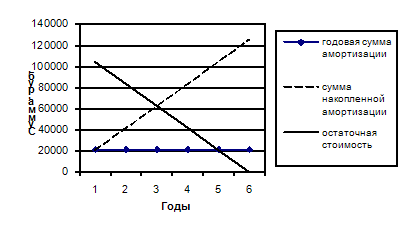

Метод (способ) уменьшаемого остатка

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения, принятого организацией.

Амортизационные отчислений за год определяется следующим образом:

А.С. – амортизируемая стоимость объекта основных средств;

На - годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже);

12 - количество месяцев в году.

![]() , где:

, где:

СПИ - срок полезного использования объекта основных средств в годах;

К – повышающий коэффициент.

Сумма ежемесячных амортизационных отчислений (Ам) рассчитывается ежегодно , исходя из годовой суммы амортизационных отчислений по формулам:

Способ списания стоимости пропорционально объему продукции (работ, услуг)

Этот способ начисления амортизации объекта основных средств заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпушенной в (текущем) периоде к ресурсу объекта.

Под ресурсом объекта понимается количество продукции (работ, услуг), в натуральных показателях, которое в соответствии с технической документацией может быть выпущено на протяжении всего срока эксплуатации объекта.

Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

где:

АО i – сумма амортизационных отчислений в отчетном году i;

А.С. – амортизируемая стоимость объекта основных средств;

ОПР i – прогнозируемый объем выпуска продукции в течение срока эксплуатации;

i =1,…, – годы срока полезного использования объекта.

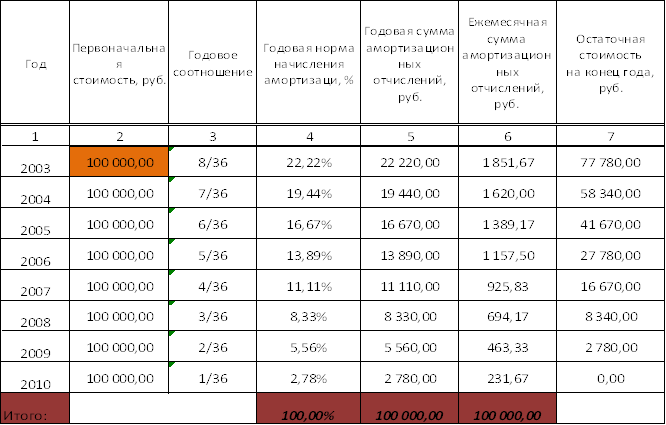

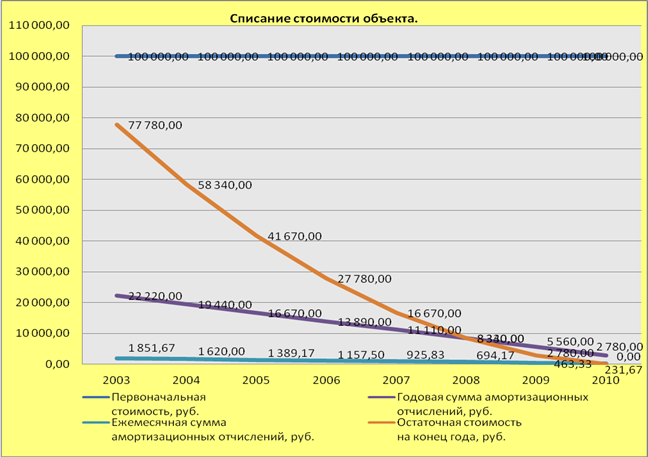

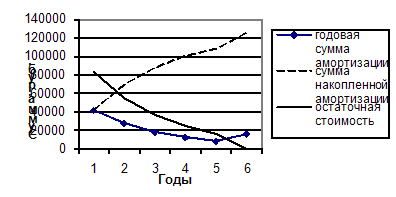

Способ списания стоимости по сумме чисел лет срока полезного использования

Применение этого метода предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости основных средств и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока его полезного использования.

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

![]() , где:

, где:

СЧЛ – сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

СПИ – выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

Например, если срок службы основного средства составляет 5 лет, то сумма чисел лет будет равной ![]() . Следовательно, в первый год будет списана 1/3 его стоимости (5/15 = 1/3), во второй год - 4/15 и т. д.

. Следовательно, в первый год будет списана 1/3 его стоимости (5/15 = 1/3), во второй год - 4/15 и т. д.

Линейный метод

Линейный способ заключается в равномерном начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Сумма амортизационных отчислений за месяц (Ам) при линейном способе определяется исходя из амортизируемой стоимости объекта и нормы амортизации, начисленной исходя из срока полезного использования этого объекта.

![]() , где:

, где:

![]() - амортизируемая стоимость объекта основных средств;

- амортизируемая стоимость объекта основных средств;

![]() - годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже);

- годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже);

12 – количество месяцев в году.

![]() , где:

, где:

СПИ - срок полезного использования объекта основных средств в годах.

В налоговом учете нет понятия годовой нормы амортизации, поэтому сумма амортизационных отчислений за месяц рассчитывается, исходя из срока полезного использования, выраженного в месяцах, по формуле:

![]()

Рассмотрим на примере вопрос выбора способа начисления амортизации, проанализировав плюсы и минусы каждого из способов, предусмотренных ПБУ 6/01 «Учет основных средств». Пусть первоначальная стоимость шлифовального станка равна 150.000 руб., полезный срок использования – 5 лет (примечание: в расчете способом уменьшаемого остатка коэффициент ускорения равен 2).

Таблица 2.1 Расчет амортизации| Год эксплуата-ции | Сумма амортизации, исчисленная | ||||

| линейным способом | способом уменьшаемого остатка | способом списания стоимости по сумме чисел лет полезного использования | Способом списания стоимости пропорционально объему продукции (работ) | ||

| Объем выпуска, шт. | Сумма амортизации | ||||

| 1-й | 30 000 | 60 000 | 50 000 | 3 000 | 30 000 |

| 2-й | 30 000 | 36 000 | 40 000 | 4 000 | 40 000 |

| 3-й | 30 000 | 21 600 | 30 000 | 2 000 | 20 000 |

| 4-й | 30 000 | 12 960 | 20 000 | 2 000 | 20 000 |

| 5-й | 30 000 | 7 776 | 10 000 | 4 000 | 40 000 |

Из таблицы видно, что при линейном способе амортизационные отчисления распределяются равномерно по годам эксплуатации. При способе уменьшаемого остатка организация большую часть амортизации начисляет в первые годы эксплуатации шлифовального станка, а затем постепенно снижает начисления. Для способа списания стоимости по сумме чисел лет полезного использования самые большие отчисления приходятся на первые годы эксплуатации объекта основных средств. В последующие годы сумма амортизационных отчислений довольно резко падает. Очевидно, что при списании стоимости пропорционально объему продукции (работ) увеличение годового выпуска влечет за собой пропорциональное увеличение амортизационных отчислений.

На основе сравнительного анализа способов начисления амортизации с помощью таблицы видно, что самым экономически обоснованным (но не всегда возможным и не всегда более выгодным) является способ начисления пропорционально объему продукции. Если согласно расчетам организации экономически выгодно как можно быстрее списать балансовую стоимость станка, к его услугам способ списания по сумме чисел лет полезного использования. Для фондоемких крупных производств, видимо, окажется полезным способ уменьшаемого остатка. [6]

Нелинейный метод

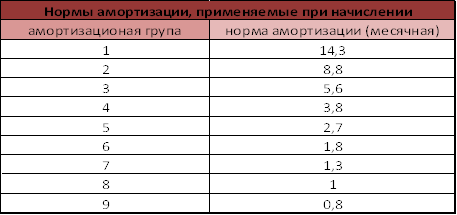

Преимущество нелинейного метода заключается в том, что на первоначальном этапе начисления амортизации можно использовать более ускоренный механизм. Это происходит вследствие того, что при нелинейном методе месячная норма амортизации определяется по следующей формуле:

![]() , где:

, где:

К – норма амортизации в процентах к остаточной стоимости объекта;

n – срок полезного использования объекта в месяцах.

При нелинейном методе амортизация начисляется в два этапа. На первом этапе основные средства амортизируются указанным выше методом до достижения нормы амортизации в размере 80% стоимости данного объекта. С месяца, следующего за тем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% первоначальной стоимости этого объекта, амортизация по нему начисляется в следующем порядке (п. 5 ст. 259 НК РФ):

– остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

– сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока его полезного использования.

В связи с этим возникает вопрос: можно ли определить, в каком месяце амортизация достигнет 80% первоначальной стоимости амортизируемого объекта. Расчеты показали, что при сроке полезного использования один год 80% достигается через 9 месяцев, т.е. на 10-й, 11-й и 12-й месяцы начисление амортизации будет происходить равномерно. Соответственно если срок полезного использования составляет 2 года, то 80% будут достигнуты через 19 месяцев; 3 года – через 29; 4 года – через 38; 5 лет – через 48; 6 лет – 58; 7 лет – 67; 8 лет – 77; 9 лет – 87; 10 лет – 96; 11 лет – 106; 12 лет – 116; 13 лет – 125; 14 лет – 135; 15 лет – 145; 16 лет – 154; 17 лет – 164; 18 лет – 174; 19 лет – 183; 20 лет – 193 месяца и т.д. [5]

Так как согласно главе 25 НК РФ для расчета налога на прибыль организаций используются только два метода начисления амортизации (линейный и нелинейный), то целесообразно сравнить их на одном примере.

Пусть срок полезного использования имущества по договору лизинга (ускоряющий коэффициент 3) составляет 10 лет (5 амортизационная группа в соответствии с Главой 25 НК). При линейном методе начисления амортизации ежемесячная норма составит 0,83% (с коэффициентом 3 – 2,5%), при нелинейном методе норма амортизации в первый месяц составит 1,67%, во второй месяц – 1,58% (с коэффициентом 3 – 4,8%) и т. д.

Таблица 2.2 Расчет амортизации| Месяц | Нелинейный метод | Линейный метод | ||||

| Остаточная стоимость | Величина аморти- зации | Итого начисленная амортизация | Остаточная стоимость | Величина аморти- зации | Итого начисленная амортизация | |

| 1 | 100.0 % | 5.0 % | 5.0 % | 100.0 % | 2.5 % | 2.5 % |

| 2 | 95.0 % | 4.8 % | 9.8 % | 97.5 % | 2.5 % | 5.0 % |

| 3 | 90.3 % | 4.5 % | 14.3 % | 95.0 % | 2.5 % | 7.5 % |

| 4 | 85.7 % | 4.3 % | 18.5 % | 92.5 % | 2.5 % | 10.0 % |

| 5 | 81.5 % | 4.1 % | 22.6 % | 90.0 % | 2.5 % | 12.5 % |

| 6 | 77.4 % | 3.9 % | 26.5 % | 87.5 % | 2.5 % | 15.0 % |

| 7 | 73.5 % | 3.7 % | 30.2 % | 85.0 % | 2.5 % | 17.5 % |

| 8 | 69.8 % | 3.5 % | 33.7 % | 82.5 % | 2.5 % | 20.0 % |

| 9 | 66.3 % | 3.3 % | 37.0 % | 80.0 % | 2.5 % | 22.5 % |

| 10 | 63.0 % | 3.2 % | 40.1 % | 77.5 % | 2.5 % | 25.0 % |

| 11 | 59.9 % | 3.0 % | 43.1 % | 75.0 % | 2.5 % | 27.5 % |

| 12 | 56.9 % | 2.8 % | 46.0 % | 72.5 % | 2.5 % | 30.0 % |

| 13 | 54.0 % | 2.7 % | 48.7 % | 70.0 % | 2.5 % | 32.5 % |

| 14 | 51.3 % | 2.6 % | 51.2 % | 67.5 % | 2.5 % | 35.0 % |

| 15 | 48.8 % | 2.4 % | 53.7 % | 65.0 % | 2.5 % | 37.5 % |

| 16 | 46.3 % | 2.3 % | 56.0 % | 62.5 % | 2.5 % | 40.0 % |

| 17 | 44.0 % | 2.2 % | 58.2 % | 60.0 % | 2.5 % | 42.5 % |

| 18 | 41.8 % | 2.1 % | 60.3 % | 57.5 % | 2.5 % | 45.0 % |

| 19 | 39.7 % | 2.0 % | 62.3 % | 55.0 % | 2.5 % | 47.5 % |

| 20 | 37.7 % | 1.9 % | 64.2 % | 52.5 % | 2.5 % | 50.0 % |

| 21 | 35.8 % | 1.8 % | 65.9 % | 50.0 % | 2.5 % | 52.5 % |

| 22 | 34.1 % | 1.7 % | 67.6 % | 47.5 % | 2.5 % | 55.0 % |

| 23 | 32.4 % | 1.6 % | 69.3 % | 45.0 % | 2.5 % | 57.5 % |

| 24 | 30.7 % | 1.5 % | 70.8 % | 42.5 % | 2.5 % | 60.0 % |

| 25 | 29.2 % | 1.4 % | 72.3 % | 40.0 % | 2.5 % | 62.5 % |

| 26 | 27.7 % | 1.3 % | 73.6 % | 37.5 % | 2.5 % | 65.0 % |

| 27 | 26.4 % | 1.3 % | 75.0 % | 35.0 % | 2.5 % | 67.5 % |

| 28 | 25.0 % | 1.2 % | 76.2 % | 32.5 % | 2.5 % | 70.0 % |

| 29 | 23.8 % | 1.1 % | 77.4 % | 30.0 % | 2.5 % | 72.5 % |

| 30 | 22.6 % | 1.1 % | 78.5 % | 27.5 % | 2.5 % | 75.0 % |

| 31 | 21.5 % | 1.0 % | 79.6 % | 25.0 % | 2.5 % | 77.5 % |

| 32 | 20.4 % | 0.2 % | 80.6 % | 22.5 % | 2.5 % | 80.0 % |

| 33 | 19.4 % | 0.2 % | 80.8 % | 20.0 % | 2.5 % | 82.5 % |

| 34 | 19.2 % | 0.2 % | 81.1 % | 17.5 % | 2.5 % | 85.0 % |

| 35 | 18.9 % | 0.2 % | 81.3 % | 15.0 % | 2.5 % | 87.5 % |

| 36 | 18.7 % | 0.2 % | 81.5 % | 12.5 % | 2.5 % | 90.0 % |

| 37 | 18.5 % | 0.2 % | 81.7 % | 10.0 % | 2.5 % | 92.5 % |

| 38 | 18.3 % | 0.2 % | 81.9 % | 7.5 % | 2.5 % | 95.0 % |

| 39 | 18.1 % | 0.2 % | 82.2 % | 5.0 % | 2.5 % | 97.5 % |

| 40 | 17.8 % | 0.2 % | 82.4 % | 2.5 % | 2.5 % | 100.0 % |

| 118 | 0.7 % | 0.2 % | 99.6 % | |||

| 119 | 0.4 % | 0.2 % | 99.8 % | |||

| 120 | 0.2 % | 0.2 % | 100 % | |||

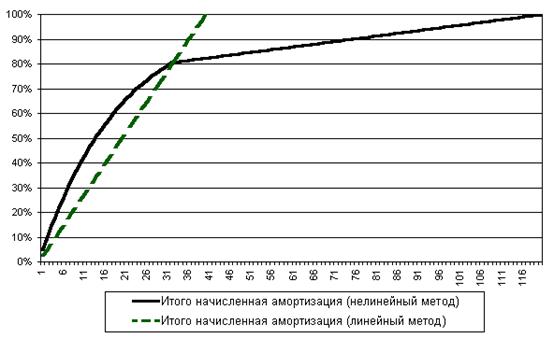

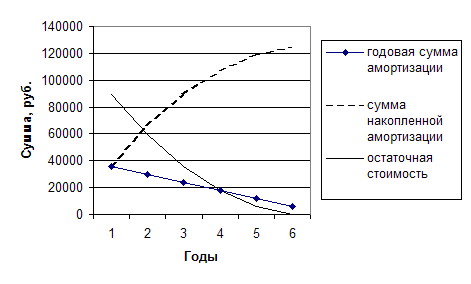

Как видно из представленной таблицы, при нелинейной амортизации остаточная стоимость имущества со сроком полезного использования 10 лет достигает значения 20% первоначальной стоимости за 32 месяца, как и при линейной амортизации. Но при нелинейной амортизации оставшиеся 20% будут списываться в качестве амортизационных отчислений в течение последующих 88 месяцев (7,3 года) по 0,22% ежемесячно. При линейной амортизации имущество полностью самортизируется за 40 месяцев.

Представленный ниже график показывает распределение величины амортизационных отчислений в течение срока полной амортизации.

Рис. 2.3 График амортизационных отчислений, рассчитанных для оборудования со сроком полезного использования 10 лет с коэффициентом ускорения 3

Как видно из графика, для оборудования сроком полезного использования 10 лет, начисление амортизации до 32 месяца происходит более быстрыми темпами, следовательно, за этот срок будет происходить сокращение налога на прибыль более быстрыми темпами, чем при линейном методе. Но после 32 месяца быстрее списывается стоимость оборудования по линейному методу.

Ускоренная амортизация

Ускоренная амортизация – начисление износа основного средства с применением к норме амортизационных отчислений повышающего коэффициента. Ускоренная амортизация позволяет ускорить списание имущества на себестоимость продукции, тем самым уменьшая налогооблагаемую базу налога на прибыль организации. В практике разных стран этот метод рассматривается как способ для скорейшего обновления основных фондов и как механизм снижения инфляционных потерь. К преимуществам метода ускоренной амортизации можно отнести быстрое возмещение значительной части затрат, выигрыш за счет фактора времени. Однако политика ускоренной амортизации ведет к завышению себестоимости и, следовательно, к завышению цены реализации произведенной продукции. В связи с этим, практика применения ускоренной амортизации в России пока незначительна. Более широко ускоренная амортизация до последнего времени применялась в практике хозяйствования малых предприятий.

В настоящее время ускоренная амортизация регламентируется пунктом 7 статьи 259 Налогового Кодекса РФ.

В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом. [2]

В целях главы 25 НК под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

Налогоплательщики - сельскохозяйственные организации промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты) вправе в отношении собственных основных средств применять к основной норме амортизации специальный коэффициент, но не выше 2.

Кроме того, согласно п.19 ПБУ 6/01 при использовании способа уменьшаемого остатка организация имеет право применять коэффициент ускорения, установленный в соответствии с законодательством РФ. Субъекты малого предпринимательства вправе принять ускоренную амортизацию с отнесением затрат на издержки производства в размере, в два раза превышающем нормы, установленные для соответствующих видов производственных фондов. Это определено в Федеральном законе от 14 июня 1995 г. N 88-ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации".

На основании этого, по мнению Минфина России, изложенному в Письме от 29 августа 2002 г. N 04-05-06/34, субъекты малого предпринимательства имеют право при начислении амортизации способом уменьшаемого остатка использовать коэффициент ускорения 2.

Помимо этого, в соответствии с вышеназванным Законом субъекты малого предпринимательства имеют право списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных фондов со сроком службы более трех лет. [10]

Похожие работы

... В отчетном месяце пробег составил 5 тыс. км, что является - объемом выполненных за месяц работ – Am = 5 тыс. км. Тогда N, из формулы (№ 8), можно рассчитать следующим образом: Для расчета амортизационных отчислений за отчетный месяц воспользуемся формулой (№1), несколько изменив ее. Учитывая, что в данном примере мы уже рассчитали ежемесячную норму амортизации, то из формулы (№ 1) следует ...

... производственного аппарата по выпуску новых видов техники, соотношения между потребностями и ресурсами в различных видах основных средств и т.п. Расчеты сроков амортизации по конкретным видам основных фондов учитывают многие факторы, отражающие их специфические качества и назначение. Так, амортизационные периоды для многих видов сооружений и оборудования добывающей промышленности определяются ...

... становятся постоянным источником финансирования недостатка собственных оборотных средств. В результате организация не может обеспечить даже простого воспроизводства основных фондов и другого амортизируемого имущества. Как правило, причиной нецелевого использования амортизационных отчислений, наряду с недостатком финансовых ресурсов, является то, что это собственный источник и, как считается очень ...

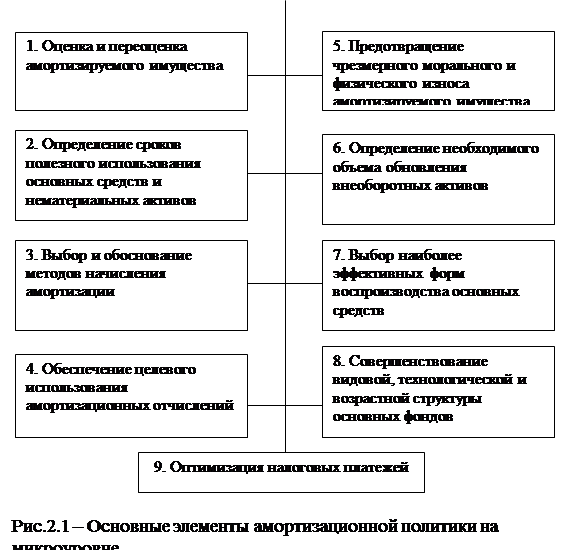

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

0 комментариев