Навигация

2.1 Сегментация клиентов

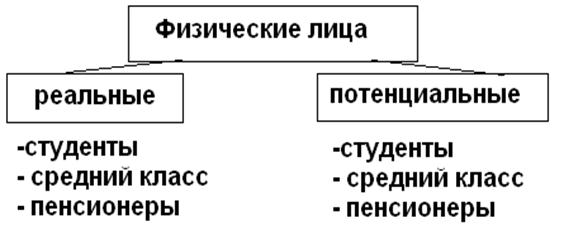

Я предлагаю такое разделение клиентов в банке 9так как судя по практике оно является оптимальным): 30%-физические лица и 70% -юридические.

Итак, всех юридических лиц можно разделить следующим образом:

Рассмотрим каждую группу.

Студенты. Эта люди много тратят, даже больше чем зарабатывают, поэтому их отношения к деньгам потребительское(в плохом смысле этого слова). Из этого делаем вывод, что им надо создавать все условия, что бы удобно было тратить.Для этого можно использовать следующие услуги:

- пластиковые карты

- круглосуточные банкоматы

- выдача мелких купюр в банкоматах.

Выполняя эти условия можно не только завоевать свободных клиентов, а и пересанить на свою сторону чужих.

Средний класс. Тратят к абсолютных величинах больше, но относительно того, сколько они зарабатывают- меньше. Средний класс склонен к накоплению денежных средств. Так же они хотят не только накапливать, но и зарабатывать на своих деньгах, пускать их в оборот. Поэтому следующий спектр услуг поможет привлечь таких клиентов:

- предложение сыграть на бирже

- установить систему «Клиент – Банк» дома для оплаты коммунальных услуг и перечисления других платежей

- конверсионные сделки

- более льготные условия срочных вкладов

- оплата кредита на более выгодных условиях при заключении сделки с магазином (который является клиентом того же банка) о покупке

- пластиковые карты принимаются в большем количестве торговых точек.

Пенсионеры. Это люди, которые тратят деньги только по необходимости. В основном большая часть их средств уходит на оплату проживания и продуктов. Работа с ними не принесет Банку особой прибыли. Но зато репутация Банка резко возрастет, так как он будет выполнять не столько свои функции для получения прибыли, сколько для создания комфортных условий для пожилых людей. Если такой клиент положит деньги на счет, то банк вправе снимать с него в случае необходимости оплаты коммунальных услуг или лекарственных и прочих необходимых средств.

Говоря о юридических лицах, то тут несколько другой подход. Разделение предлагается такое:

- малый бизнес

- средний бизнес

- крупный (сюда же входят и VIP клиенты).

Мы им предлагаем примерно одни и те же условия и услуги.

Но при этом для VIP клиентов предлагаются дополнительные уступки, услуги и условия. Это связано с тем, что каждым крупным клиентом банк очень дорожит, так как тот оперирует достаточно крупными суммами.

В каждом крупном банке есть отдел развития, в который клиент может обратиться и тогда специалист сможет спрогнозировать развитие бизнеса, сделать свои выводы и предложить оптимальное решение.

2.2 Маркетинговая стратегия наращивания клиентской базы

Ключевой задачей маркетинга вообще, и в банковской сфере, в особенности, является исследование рынка. При его анализе в теории маркетинга используется понятие сегмента рынка, под которым понимается часть рынка (регион, группа потребителей, группа услуг), которую можно охарактеризовать определенными общими признаками. Разделение рынка на части осуществляется самыми разными способами.

В основе сегментации рынка лежит характер банковских услуг (кредитные, операционные, валютные, прочие) и клиентурный признак (юридические и физические лица, банки - корреспонденты, государственные и муниципальные органы). В практике применяется также географическая, демографическая, психокультурная и поведенческая сегментация.

В качестве объектов географической сегментации выступают территориальные образования, экономические районы, города, пригороды, микрорайоны городов. Банк, естественно, обычно концентрирует свое внимание, в первую очередь на ближайшие рынки.

Демографическая сегментация основывается на социально-профессиональном делении населения (возраст, пол, семейное положение, уровень образования и т.д.). Банк выявляет интересующие группы населения и работает с ними для максимального привлечения вкладов, оптимального размещения кредитов.

В последнее время существенно возросла роль психокультурной сегментации, учитывающей отношение физических лиц к предлагаемой банком услуге. Характер отношения зависит как от социального положения, так и от специфических особенностей человека (особенности характера и темперамента и т.д.)

Поведенческая сегментация проводится на основе изучения досье, имеющегося в банке на каждого клиента. По своему поведению население может классифицироваться следующим образом: люди, живущие сегодняшним днем; авантюристы - риск-тайкеры; реалисты, недостаточно активные, однако относящиеся с уважением к материальным ценностям; лица, стремящиеся быть в центре внимания.

Сегментация рынка банковских услуг необходима для анализа, положения банка на рынке, сравнения его рынка с рынком конкурентов и принятия соответствующего управленческого решения.

В настоящее время в банковском маркетинге наиболее важно использовать такие принципы, как поведенческая сегментация, т. е. реакция людей на рекламу, на новые виды услуг и демографическая сегментация, например чем выше доход семьи, тем выше ее потребность в самых разнообразных продуктах банка. Семейное положение тоже имеет немаловажное значение, поскольку одиночки в меньшей степени пользуются услугами банка. Люди, имеющие успехи в карьере, хорошую работу в большинстве случаев предъявляют повышенный спрос на ссуды и услуги по хранению сбережений.

Также определение целевых рынков для банка совершенно необходимо. Выгоды от определенного вида услуг, как правило, целесообразны лишь для определенных групп клиентов. Для других групп такие услуги могут быть или слишком дорогими, или в данный момент бесполезными. Группа клиентов, подходящая для данной услуги, образует целевой рынок. Клиент банка может выступать как часть нескольких целевых рынков, предназначенных для различных видов услуг. Задача маркетинговых служб - правильно оценить целевые рынки для услуг, оказываемых банком.

Существует два типа маркетинговой стратегии, связанной с исследованием целевых рынков в рамках имеющихся банковских клиентов. В одних случаях банк идет «от продукта», т.е. выбирает конкретный вид услуг и на базе имеющейся у него информации о клиентах выявляет, кто нуждается в такого рода услуге. В других случаях используется метод перекрестной продажи, когда при совершении какой-либо операции работники банка предлагают клиенту новые или дополнительные услуги.

Успешное продвижение услуг банка на целевом рынке и его успехи в борьбе за клиентов будут определяться, в первую очередь, ценами на банковские услуги (ставками процентов по депозитам и кредитам, тарифами на другие виды банковских услуг), прибыльностью банка и уровнем выплачиваемых акционерам дивидендов, уровнем обслуживания (отношение к клиенту, скорость обслуживания, предоставление дополнительных услуг и др.), а также, предоставлением новых видов банковских услуг или нового их качества (например, возможности снятия процентов по срочному вкладу) по сравнению с конкурентами. Кроме того, большое значение имеют репутация и привлекательный образ (имидж) банка, внешний вид и внутреннее оформление его зданий, правильный выбор расположения филиалов банка, пунктов обмена валюты и др.

При изучении предпочтений и мотивов поведения существующих и потенциальных клиентов банка необходимо получить ответы на следующие вопросы:

- из каких источников они узнали об услугах, оказываемых банком;

- по каким мотивам и с какими целями они обращались, или хотели бы обратиться в банк;

- какие виды банковских услуг в целом и услуг, предполагаемых банком, пользуются спросом;

- какие новые виды банковских услуг они хотели бы получить;

- каково будет их отношение к предлагаемым банком конкретным новым видам банковских услуг;

- удовлетворены ли клиенты уровнем обслуживания в банке и, какие имеются у них пожелания по его улучшению;

- каково мнение клиентов о рекламе банка и других используемых им методах продвижения услуг на рынке и т.д.

Основным и наиболее удобным способом улучшения мнения клиентов о деятельности банка является их опрос. Опросы могут проводиться с помощью рассылки анкет по почте, помещения их в средствах массовой информации (например, в местной печати), по телефону или путем личного интервьюирования. Также могут использоваться математические модели, но точность такого прогнозирования может оказаться весьма невысокой.

Таким образом, точность прогнозирования спроса на банковские услуги реально будет зависеть от знаний, опыта и интуиции как специалистов маркетинговой службы, так и, естественно, руководителей банка.

Цели маркетинговой деятельности банка по продвижению его услуг на рынке заключается, во-первых, в сообщении существующим и потенциальным клиентам информации об услугах, предоставляемых банком, преимуществах обслуживания в данном банке по сравнению с другими банками, о новых услугах (новом качестве услуг ) в случае начала их предоставления и, во-вторых, в создании привлекательного образа (имиджа) банка в глазах различных групп населения, общественности.

Информация о банке и его услугах, сообщенная тем или иным способом клиентам банка, должна побуждать потенциальных клиентов вступить с ним в контакт, а существующих клиентов - продолжать с ним взаимоотношения. Также создание привлекательного образа (имиджа) банка является не менее важным, чем сообщение информации об его услугах.

Основными методами маркетинговой деятельности по сообщению клиентам информации о предоставляемых банком услугах и формированию имиджа банка является банковская реклама, общение с существующими и потенциальными клиентами, а также проведение специальных мероприятий по связям с общественностью, или, как принято говорить, взаимодействие с конкретными аудиториями - финансовыми кругами, средствами массовой информации (прессой, телевидением, радио), различными общественными организациями, которые реально или потенциально могут влиять на деятельность банка.

Следует отметить, что все эти методы тесно взаимосвязаны. Так, любая реклама является по своей сущности общением с клиентом - активным (например, почтовая, прямая реклама, адресованная конкретным лицам) или пассивная (рекламные обращения, публикации в прессе и др.). С другой стороны, при любом общении сотрудников банка с существующими или потенциальными клиентами, а также при проведении мероприятий по связям с общественностью, так или иначе, осуществляется и реклама банка.

Возрастная дифференциация поможет банку выявить целевые рынки в общем массиве клиентуры. Этот массив , например, Может быть разбит на группы, указанные в таблице 1.1.

Таблица 1.1

Сегментация клиентов банка по возрастному принципу.

| Группы | Характерные черты жизненного цикла |

| Молодёжь (16-22 года) | Студенты, лица впервые нанимающиеся на работу; более взрослые люди, готовящиеся вступить в брак. |

| Молодые люди, недавно образовавшие семью (25 - 30 лет) | Люди, впервые покидающие дом и потребительские товары длительного пользования. |

| Семья со стажем (25-40лет) | Люди со сложившейся карьерой, но ограниченной свободой финансовых действий. Первоочередные цели улучшение жилищных условий, обеспечение финансовой защиты семьи, предоставление образования детям. |

| Лица зрелого возраста (40-55 лет) | У людей этой категории наблюдается рост дохода по мере снижения финансовых обязательств. Важная цель - планирование пенсионного обеспечения. |

| Лица, готовящиеся к уходу на пенсию (55 и более лет) | Люди имеют накопленный капитал и стремятся обеспечить его сохранность и настоящий устойчивый доход. |

Банк может достаточно легко осуществить сегментацию клиентов по возрастным категориям, так как при открытии банковского счета с ними проводится беседа и заполняется карта, содержащая подробные сведения об их возрасте, уровне образования и т. д. Имея статистическое распределение клиентуры по выбранному параметру, можно затем составить другую таблицу (см. таблицу 1.2), «привязав» определённые виды банковской продукции к уже указанным выше категориям.

Таблица 1.2

Банковские продукты для разных категорий клиентов

| Группа | Примеры банковского обслуживания |

| Молодёжь | Для членов группы характерна повышенная мобильность, частые переезды, жизнь вне пределов дома. Им необходимы услуги по переводу денег, краткосрочные ссуды, относительно простые формы сбережений, банковские услуги, связанные с туризмом. |

| Молодые люди, недавно образовавшие семью. | Эта группа нуждается в открытии совместного банковского счета для мужа и жены, кредитных карточках для покупки товаров, в разных формах возобновляемого кредита. Они прибегают к целевым формам сбережений и к услугам по финансовой защите семьи (страховые и т. д.). |

| Семьи «со стажем» | Широко пользуются потребительским кредитом для покупки товаров в рассрочку и улучшения жилищных условий. Нуждаются в консультировании по вопросам финансирования образования, инвестирования сбережений, страхования, завещательных распоряжений. |

| Лица зрелого возраста и готовящиеся к уходу на пенсию. | Наиболее устойчивая группа банковских клиентов. Хранят крупные остатки на банковских счетах. Требуют высокого уровня обслуживания, включая финансовое обслуживание, помощь в распоряжении капиталом, завещательные распоряжения и т. д. |

Совместив указанные таблицы, банк может определить, какие виды продуктов он будет предлагать при выборе той или иной категории клиентов в качестве целевого рынка. С этим будет связан и вид маркетинговой компании по продаже тех или иных продуктов и услуг. Следует вместе с тем подчеркнуть, что сегментация по возрасту носит слишком общий характер. В каждой возрастной группе потребности, вкусы и возможности в отношении банковского обслуживания могут существенно различаться в зависимости от ряда других факторов: дохода, образования, семейного положения и т. д.

Например, чем выше доход семьи, тем больше потребности в разнообразных продуктах банка и тем выше, следовательно, вероятность продажи запланированных услуг. Семейный статус тоже имеет значение: одиночки меньше пользуются банковскими услугами. Далее, люди, имеющие хорошую работу и перспективы продвижения по службе, как правило, предъявляют повышенный спрос на ссуды и услуги по хранению сбережений. Они, следовательно, далее привлекательны как объект маркетинговой компании, так как имеют устойчивый доход.

Переход от одной стадии жизненного цикла к другой, равно как и некоторые важные события в жизни клиента банка создают возможности для предложения ему новых видов банковских продуктов. Эти события называют «переломными точками». К их числу относятся: окончание школы ,женитьба, получение капитала, уход на пенсию и т. д.

В каждом конкретном случае возникают потребности, связанные с определёнными финансовыми операциями. Таким образом, сегментация, равно, как и учет крупных событий в жизни людей, позволяет банку обнаружить новые целевые рынки и расширить предложение банковских продуктов. До сих пор речь шла в основном о финансовом обслуживании уже существующих клиентов банка. Привлечение банком новых персональных клиентов сосредотачивается в основном в более молодых возрастных группах. Например, банки активно борются за выпускников высокооплачиваемых школ и колледжей, которые имеют лучшие перспективы на получение хорошей работы. Многие банки охотятся за сбережениями подростков в возрасте 11-16 лет. Хотя эти счета не приносят прибыли, их владельцы через несколько лет могут стать целевым рынком для продажи им различных банковских продуктов. Таким образом, сегментация помогает банку выявить новые перспективные сферы деятельности на рынке финансовых услуг и направить ресурсы в наиболее рентабельные операции.

ПОЛИТИКА ПРОДВИЖЕНИЯ БАНКОВСКИХ УСЛУГ.

Политика продвижения банковских услуг на рынок- это система мероприятий по взаимодействию банка с потенциальными потребителями и обществом в целом, направленная на формирование спроса и увеличение объема продаж банковского продукта.

Основные составляющие системы продвижения банковских продуктов на рынок.

Продвижение банковских услуг на рынок

![]()

![]()

![]()

Реклама Стимулирование мероприятия

Реклама Стимулирование мероприятия

Личные продажи

Личные продажи

Рис. 1.2

Реклама - это средство информации о банке или услугах, им оказываемых, коммерческая пропаганда потребительских свойств, представляемых услуг для клиентуры и достоинств деятельности банк готовящая активного и потенциального клиента к расширению деловых контактов с банком.

Основные функции банковской рекламы:

- формирование доверия клиента к банку (престижная реклама, направленная на формирование репутации, имиджа банка);

- информирование об ассортименте услуг банка;

- убеждение в преимуществах рекламируемых услуг;

- побуждение к приобретению данной услуги у данного банка.

Личные продажи - устное предоставление услуги в ходе беседы с потенциальным покупателем. Личные продажи, предполагающие индивидуальное общение работников банка с клиентами, широко распространены в банковском деле. В контакт, с клиентами в роли продавцов, выступают практически все работники банка. Средствами такого общения являются беседы по телефону, послание по почте и личное общение с клиентами в банке. Главным ограничением личных продаж являются большие затраты времени персонала.

Стимулирование сбыта является средством кратковременного воздействия на рынок. Оно используется главным образом, для оживления упавшего спроса, повышения осведомленности клиентов о предполагаемых продуктах, для создания им необходимого имиджа.

Средства стимулирования у клиентов включает проведение конкурсов, демонстраций, предоставление премий, скидок с цены, распространение образцов и т.д..

Цели стимулирования сбыта должны быть согласованны с общей стратегией банка. Эти цели обычно направлены на стимулирование большого потребления услуг, поощрение лиц, не пользовавшихся ранее отдельными банковскими продуктами, к их опробованию, а также на привлечение новых клиентов. При разработке целей стимулирования должны быть приняты во внимание вероятные ответные действия конкурентов.

Очень важным показателем борьбы за клиента являются филиалы. Они наглядно показывают как банки расширяют свою сеть с целью увеличения клиентской базы.

Пирамидальная и «перевернутая» оргструктура управления банком

Председатель правления банка клиенты банка

![]()

Работники филиалов

Работники филиалов

![]()

![]()

Служащие служащие

департаментов департамен-

тов

Работники филиалов

Клиенты банка председатель правления банка

Рис. 1.1

Рис. 1.1 показывает, что общепринятая структура банка до внедрения маркетингового подхода в его деятельность представляла собой пирамиду, в которой процесс принятия решений, обозначенный на схеме стрелкой, шаг сверху вниз (от председателя правления банка к низовым звеньям иерархической лестницы). Банк предлагал клиентам те операции и услуги, которые считал нужным разрабатывать или выполнять, исходя прежде вceго из собственных возможностей и представлений о перспективах развития, но никак не из интересов клиента. При этом нередко клиент становился жертвой ошибок, допущенных на различных уровнях пирамиды. Клиент был вынужден выбирать услугу из предлагавшегося ему ассортимента. Именно так в настоящее время работают российские банки.

На начальном этапе внедрения банковского маркетинга банки нередко

используют методы, приемы маркетинга, не изменив мышления. Таким образом, маркетинг применяется лишь на нижних уровнях пирамиды. Однако на Западе в условиях жесткой конкуренции за клиента банки были вынуждены изменить этот подход. И тогда задачей управляющего банком становиться направить всю работу на удовлетворение потребностей клиента. В новой организационной структуре БАНКА процесс принятия решения начинается с выяснения потребностей клиента, после чего определяются возможности БАНКА и формируются предложения на каждой ступени иерархической структуры. В правлении банка под руководством председателя правления принимается решение о создании новой услуги, прекращении представления старой и т. д....

После этого результаты принятого решения доводятся до всех структурных подразделений банка и, наконец, выносятся на суд клиента. Если предлагаемая клиенту услуга чем-то его не удовлетворяет, если банк существенно видоизменил предложение по сравнению с первоначальным запросом клиента, то последний просто не купит услугу, а обратится в другой банк. Таким образом, в новых условиях политика банка ориентирована прежде всего на удовлетворение потребностей клиента!

При этом очень важно, чтобы каждый работник банка считал себя поставщиком определенной услуги, а не только служащим филиала, находящимся в непосредственном контакте с клиентом, Таким образом концепция банковского маркетинга должна быть интегрирована на всех уровнях организационной структуры банка.

Интегрированный маркетинг включает в себя внешний маркетинг направленный на клиента, и внутренний маркетинг, ориентированный на

совершенствование работы служб и подразделений банка, включая председателя правления банка. Маркетинговый образ мышления должен постоянно присутствовать у работников банка на всех уровнях организационной структуры банка. По мере распространения маркетингового подхода в работе банка были выработаны определенные целевые установки, которые стали необходимым атрибутом деятельности любого банка. Основные цели банковского маркетинга можно представить следующим образом:

1. Удовлетворение потребностей клиента. Банку необходимо найти клиента, чтобы предоставить его услуги и взамен получить комиссионные,

2. Удовлетворение потребностей банка, как организации, Доход ему

необходим, чтобы развивать свою деятельность.

3. Удовлетворение (мотивация) персонала, т.к. если банковские работники не заинтересованы в своей работе, то пострадает клиент.

4. Постоянный поиск сравнительных преимуществ. Банк думает о том, как опередить своего конкурента. При этом используется метод дифференциации, т.е. клиент должен знать, что этот банк предоставляет услуги, отличающие его от других банков.

Ориентация на эти четыре цели и являются основным мотивом маркетинга. Таким образом, маркетинговый подход предполагает, что в процессе работы перед банком ставится задача удовлетворить потребности клиента путем дифференциации услуг при заинтересованности работников в результатах своего труда.

Вообще при рассмотрении факторов, влияющих на важность клиента для банка стоит рассматривать не только с одной стороны данную проблему, а с двух- со стороны банка и со стороны клиента. Только в этом случае модно найти компромисс и достить желаемого результата в сотрудничестве.

Заключение

Принято считать, что коммерческие банки являются последней инстанцией для поддержания прибыльности предприятия, так как их услуги достаточно дороги. В этом есть и доля правды, хотя на данном этапе развития финансовой отрасли экономики в России мы видим наглядный прогресс. Банки перестали просто пользоваться клиентом, стараясь «вытянуть» из него побольше денег. Теперь банки- это помощники предпринимателям, простым гражданам. Они расширяют спектр своих услуг, что и показано в данной работе.

Все действия, которые банки направляют на своих клиентов, а это упрощение системы оформления сделок и договоров, расширение филиальной сети, большая работа с физическими лицами- все это доказывает насколько важен клиент банку. Отношения перешли из категории строго деловых в партнерские, и банки всегда идут навстречу своим клиентам, помогая преодолеть трудности и преграды.

Похожие работы

... , временно недоступны (с 11 октября) 2. КРЕДИТНАЯ ПОЛИТИКА КОММЕРЧЕСКОГО БАНКА 2.1 Принципы, задачи и цели кредитной политики коммерческого банка Кредитная политика разрабатывается коммерческими банками в условиях рыночных отношений в целях совершенствования практики кредитования, обеспечения возвратности банковских ссуд и устранения риска потерь банками. Коммерческие банки разрабатывают ...

... . 8. Страховые компании. 9. Ссуды. Целесообразность такой структуры ипотечных учреждений подтверждается практикой ипотечного кредитования как в Казахстане, так и в различных странах мира. 3 Кредитная политика коммерческого банка АО «Банк Каспийский» 3.1 Краткая характеристика КФ АО «Банк Каспийский» 1. Филиал Открытого Акционерного общества «Банк Каспийский» в г. Костанае (далее по ...

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

ных средств, выпуска фальшивых денежных купюр. В условиях российской экономики Банк России наделен также полномочиями надзора за деятельностью коммерческих банков. Это означает, что его риски дополняются в процессе выдачи им и отзыва у них лицензии на право осуществления банковской деятельности. Задача, поставленная перед Банком России по обеспечению устойчивости национальной банковской системы, ...

0 комментариев