Навигация

Особенности построения банковско системы России

41664

знака

2

таблицы

2

изображения

2.2. Особенности построения банковско системы России.

В 18, начале XX веков, вплоть до проведения кредитной реформы 1930-32 гг, Россия имела развитую банковскую систему.

Результатом проведения кредитной реформы 30-32гг явилось построение кредитной системы распределительного типа. В нашей стране сложилась монобанковская система, состоящая из государственных банков.

До проведения банковской реформы 1987 - 90 гг., в бывшем СССР, как и в некоторых других странах восточной Европы была следующая банковская структура: центральных гос. банк с широкими функциями - эмиссионный центр, главный государственный кредитный, расчетный кассовый институт страны; гос .банк, обслуживающий сферу капитального строительства; банк для внешней торговли. Отличительными чертами банковских социалистических систем были: концентрация банковского дела в немногих кредитных учреждениях, централизация управления банками на основе планомерной организации кредита, расчетов, государственной валютной монополии.

Важным фактором, определяющим структуру банков, их численность, выступает общая направленность хозяйственного механизма. Курс на жесткую централизацию, порождает моно банковскую систему, основанную на функционировании только одного банка (нескольких соподчиненных банков). Разрушение монополизма, где централизация управления экономики обуславливает схему, основанную на деятельности нескольких самостоятельных банков. Поэтому пути пошли страны Венгрия, Китай, Югославия. Такая схема принята и в мировой западной практике, где наряду с центральным банком действует множество частных и государственных кредитных институтов.

Разделение банковских функций дает возможность центральному банку РФ сосредоточить свое внимание на эмиссионной деятельности, поддержание стабильности банковской системы, денежно - кредитной регулировании экономики.

Коммерческий банк ближе к интересам клиента. Более оперативно решает задачи, и могут составить конкуренцию прочим кредитным организациям.

Рассмотренные положения послужили теоретическим обоснованием проведения банковской реформы в период перестройки экономики России (табл. 1.).

На первом этапе реформы банковской системы наряду с госбанком СССР начали функционировать гос. специализированные банки: Внешэкономбанк, Промстройбанк, Агропромбанк, Жилсоцбанк и Сберегательный банк СССР, созданные для обслуживания народно-хозяйственных комплексов и населения. Перестройка банковской системы на первом этапе не дала тех результатов, которые от нее ожидались.

Эксперты сходились во мнении, что реорганизация банковской системы не принесла изменений, которые бы соответствовали новой экономической модели, а настоящей реформы не получилось.

Таблица 1.

Реформы банковской системы в 1987 - 90 гг.

| Состояние банковской системы к 1987г | Первый этап 1987 - 88гг | Второй этап 1988 - 90гг. | Третий этап Начало 90 гг. |

| 1. Госбанк СССР, включая систему государственных трудовых сберегательных касс СССР. 2.Стройбанк СССР 3. Внешторгбанк СССР. | 1.Реорганизац. банковской системы: госбанк СССР Специал.госбанки: Промстройбанк СССР, Агропромбанк СССР, Жилсоцбанк СССР, Внешэкономбанк СССР, Сберегательный банк СССР. 2. Создание новых коммерческих банков. | Принятие законов о банках и банковской деятельности. Первый уровень банковской системы: Госбанк СССР и центральные банки республик. Второй уровень Коммерческие банки. | 1. Создание собственных банковских систем на территории бывших республик. В России ЦБ РФ и коммерческие банки. 2. принятие решений о создании Межреспубликанского банка государств СНГ для координации денежной политики. |

Главная причина неудачи на первом этапе банковской реформы, состояла в том, что она проводилась сверху, методом принуждения и не была должным образом подготовлена.

Коренная перестройка управления экономикой была начата лишь в 1987гг. К началу банковской реформы в стране еще не сложилось понимание роли банка в экономической реформе в целом.

Проблемы экономического роста привели к ослаблению финансового положения субъектов экономики и государства. Дефицит государственного бюджета, использование кредита для покрытия бюджетных потребностей, опережающих темпы роста денежной массы по сравнению темпами роста товарооборота и услуг, предоставляемых населению, усиливали инфляционные тенденции в экономике.

В современных условиях развития товарно - денежных отношений, роль банков в экономике существенно повысилась.

Являясь центрами хозяйственной жизни, банки ведут работу, которую не выполняет ни одно звено управление экономикой.

Мировая банковская история не знает аналога тому, что произошло в России. За кратчайший срок в стране возникло более 2.500 банков, не мало кредитных организаций, осуществляющих отдельные банковские функции.

Динамика развития современной банковской системы России в количественном аспекте имеет следующий вид.

Численность коммерческих банков.

В целом по СССР

На 1 января 1989 г - 43

На 1 января 1990 г - 224

На 1 января 1991 г - 357

В том числе по России

На 1 октября 1991 г - 1215

На 1 октября 1994 г - 2436

На 1 января 1995 г - 2517

На 1 июля 1995 г - 2568

На 1 сентября 1995г - 2700

На 1 ноября 1997 г - 2029

На 1 августа 1997 г - 2539, действующих 1786

В настоящее время в России функционируют различные банки, с разнообразной формой собственности. В соответствии с Российским законодательством государственной считается собственность федеральная и субъектов Федерации.

Государственными считаются банки (помимо Центрального), капитал которых является достоянием РФ в целом; либо республик в составе РФ, краев, областей и т.д.

Возможны варианты смешанных банков: государственно-частный, государственно - кооперативный, частно - кооперативный.

К смешанному виду относятся так же муниципальные банки.

Кооперативные банки, характеризующиеся особой формой собственности и особым механизмом использования получаемой прибыли (она в основном расходуется на оказание льготных услуг участникам банков - как правило, кооперативам) в Москве действуют кооперативные банки, Актив, Единство, и др.

Международным может считаться любой банк хотя бы с одним зарубежным филиалом. Российские загранбанки следует считать одновременно элементам банковских систем России и принимающих стран. Например - Евробанк ,BCEN - Evrobank, Ост - Вест,Хандельсбанк, Коммерцбанк.

В России функционируют банки с различной степенью независимости. Максимальной степенью независимости обладают банки самостоятельно формирующие и изменяющие свой уставной капитал, определяющие свою стратегию, распределяющие свой доход сами. Другие виды банков по данному критерию - банки с ограниченной независимостью.

Дочерний банк - формально независимый коммерческий банк, контролируемый другим банком, который выступает в роли материнского банка (банка - холдинга).Дочерний банк это своеобразная переходная форма.

Банк - сателлит - это банк, уставной капитал которого сформирован преимущественного из средств клиентов. По сути это дочерние банки различных производственных и торговых структур.

Уполномоченными (агентскими) называют банки, выполняющие по договорам те или иные операции для органов власти и управления. Банки заинтересованы быть агентами, хотя эта роль снижает степень их реальной независимости.

По организационно - правовой форме российская практика знает два основных вида банков: паевые и акционерные.

Акционерные делятся на акционерные банки закрытого типа и акционерные банки открытого типа. Преимуществом открытой формой является широкая возможность привлечения капитала и свободы действия, но, в то же время она меньше защищена от окружающей среды (в том числе от структур контролирующих банки).

В последние годы российские банки выходят на мировую арену и начинают составлять реальную конкуренцию признанным лидерам.

Таблица № 2.

Положение российских банков среди 1000 крупнейших в мире 1994г.

| Место в рейтинге | Банк/ Страна | Капитал ($млн) | Активы ( $ млн) | Прибыль ($млн) |

| 1 5 10 425 945 996 | Simitomo Bank Sakura Bank Citicorp Внешторг Банк Инкомбанк Банк империал | 22120 18549 13625 523 141 126 | 497,781 495,975 216,574 6,814 1480 818 | 900 578 2.888 108 28 15 |

В то же время суммарный объем капитала российских банков относительно невелик. Ограничен по сравнению с мировой практикой набор предоставляемых ими банковских операций.

Между тем практически все они стремятся быть универсальными.

В 1993 г - 1995гг в структуре банков России происходили заметные изменения, связанные с увеличением, как числа новых банков, так и уставного фонда. Последнее происходило, прежде всего, по инициативе Банка Росси. В результате количество действующих банков к концу 1996 г составляло лишь 2095,что на 600 банков меньше , чем в середине 1995.

Наибольшее количество банков - около 45% сосредоточенно в Центральном районе, главным образом в Москве. Наименьшая концентрация банков приходиться на Центрально-черноземный регион - менее 1,5% . Москва сохраняет лидерство среди крупных центров и по общему количеству филиалов тех банков, которые расположены в не территории данного региона(около25%)

Процесс создания новых банков сопровождается укрупнением наиболее динамичных, проводящих агрессивную политику банковских структур. За короткий период 250 банков были преобразованы в филиалы более мощных банковских структур.

Наблюдается дальнейшая интернационализация банковской системы России за счет появления на российском рынке банков с участием иностранного капитала. Банк России установи лимит (12% ) на долю капитала иностранных банков в сумме капиталов всех коммерческих банков страны. Это связанно, с тем, что в переходный период необходимо создание определенных преференциальных условий для отечественного капитала по сравнению с иностранным в банковском секторе экономики. В то же время очевидно , что присутствие в стране банков с международно признанной репутацией является одним из условий создания благо приятного инвестиционного климата, необходимого для того, чтобы иностранные инвестиции пошли в производительные сферы экономики.

В целях регулирования притока иностранных банков в России предусматривается установить два переходных периода, в течении которых Россия в праве устанавливать ограничения на операции банков .Эти условия определенны в соглашении о партнерстве и сотрудничестве с Европейским сообществом, подписанного Президентом России в июне 1994 г.

Во время первого периода (до 1 января 1996 ) все банки стран ЕС ,за исключением тех банков, которые получили лицензию от ЦБ РФ и приступили к обслуживанию российских резидентов до 15 ноября 1993 г, не могли проводить операции с российскими резидентами. При этом была достигнута договоренность, не закрепленная юридически, о том, что банки государств ЕС, получившим лицензии до 15 ноября 1993г,эти лицензии подтверждаются, и они могут выполнять все виды операций , в том числе с российскими резидентами.

Параллельно с расширением сети коммерческих банков принимаются меры по укреплению их надежности. В этом направлении активную работу проводит ЦБ РФ, осуществляя надзор и регулирование деятельности коммерческих банков. Быстрый рост числа банков породил проблему распыленности банкового капитала. Изначально не достаточность капитала влечет за собой цепочку дальнейших негативных последствий: невозможность предоставлять сколько нибудь значимые для елиентов кредиты,управлять кредитными рисками с соблюдением осторожности и установленных Банком России экономических нормативов.

Минимальный размер собственных средств капитала, кредитная организация, определяемых как сумма уставного капитала фондов кредитной организации и не распределенной прибыли был установлен в сумме 5 миллионов Экю (начиная с 1 января 199 года).

В результате принятых решений БР активизировал процесс создания банков с более крупным капиталом, удовлетворяющем новым стандартам

Таким образом, можно выделить следующие особенности построения банковской системы России.

Первый этап реформирования банковской системы.

Отличался быстрым ростом численности кредитных учреждений. В 1980 годах многие считали, что найдены правильные пути быстрой реорганизации банковского дела. Однако, за последние годы перестройка деятельности банков была обеспечена в основном в организационной ее части. В коренное же изменение качественных параметров работы банков еще не произошло и находится в начальной стадии становления.

ЦБ РФ ввел в банковскую практику два вида базовых лицензий : первая дает право на осуществление банковских операций (за исключением привлечения во вклады средств населения), вторая на привлечение во вклады средств физических лиц.

Общая численность банков России

в расчете на 100.000 человек еще не достаточно. Практически нет инвестиционных, клиринговых банков, поскольку для них отсутствует правовая база.

Законодательные основы

были созданы в России в 1990 году, с принятия законов "О ЦБ РФ" и "О банках и банковской деятельности".

В настоящее время на рассмотрении думы находятся проекты дальнейшего развития банковской практики законов.

Вместе с тем практика свидетельствует

о проблемах банковской сфере. Кризис платежеспособности клиентов банков, плохое качество кредитных портфелей, рисковая политика, приводят к резкому снижению банковской деятельности. Нужно создание научной концепции, стратегии, развития банковской системы.

Похожие работы

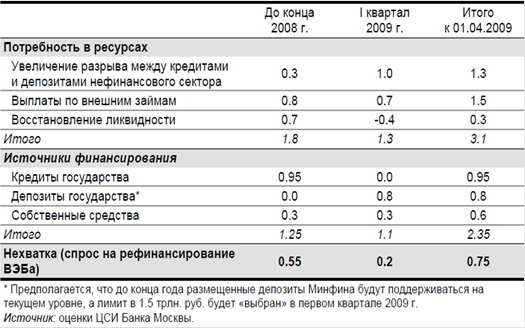

... в экономике и целей развития банковской системы; ¾ сложившимися банковскими правилами и обычаями. Глава 2. Анализ развития банковской системы России и перспективы её совершенствования 2.1 Мероприятия Банка России по совершенствованию банковской системы и банковского надзора на период 2009-2011 годов Прогнозируемые Банком России макроэкономические условия в 2009‑2011 годах ...

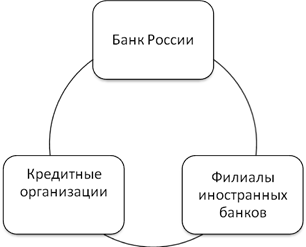

... на то, что оно правомочно осуществлять банковские операции. Разделением целей и функций между ЦБ РФ и другими кредитными организациями определяется двухуровневый характер организации банковской системы России. ЦБ РФ составляет верхний её уровень и находится в федеральной (государственной) собственности. Нижнее звено данной системы представляют коммерческие банки и небанковские организации. ...

... Банка России действиями Правительства Российской Федерации в области бюджетной, налоговой, тарифной, структурной и социальной политики. Заключение В данной работе рассмотрена тема банковская система России и современные особенности её функционирования. В процессе написания работы раскрыты такие вопросы, как сущность банковской системы, ее структура, выполняемые функции, особенности денежно- ...

... повышение доли платежей по автоматизированному перечислению, карточек и электронных платежей; в-третьих, увеличение средней суммы чека, использование чеков преимущественно для оплаты крупных сумм.[20] 2.4 Сравнительный анализ денежной системы РФ и зарубежных стран В России, как и во всех развитых странах, налично-денежный оборот значительно меньше безналичного. Организацию налично-денежного ...

0 комментариев