Навигация

2.3. Частные облигации.

Многие ценные бумаги выпускаются частными компаниями или физическими лицами и потому получили название частных (коммерческих). Частные инструменты фондового рынка являются менее надежными по сравнению с государственными, по которым правительство гарантирует выполнение условий выпуска.

Вложение средств в частные фондовые инструменты сопряжены со многими видами рисков:

- риск потери капитала, вложенного в ценные бумаги, возникающий, например, в связи с банкротством эмитента;

- риск потери ликвидности, то есть того, что купленную ценную бумагу нельзя будет продать на рынке, не избежав при этом существенных потерь в цене;

- рыночный риск, то есть риск падения их цены вследствие ухудшения общей конъюнктуры рынка.

Инвесторами частных облигаций считаются страховые компании, частные пенсионные фонды, паевые фонды (фонды взаимных вложений).

2.4. Полуценные бумаги.

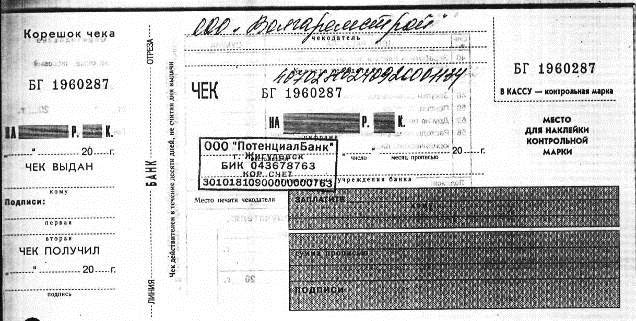

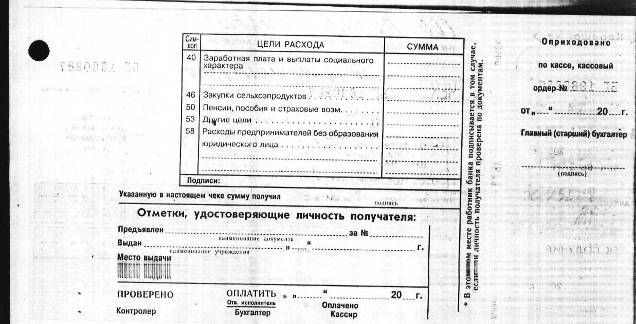

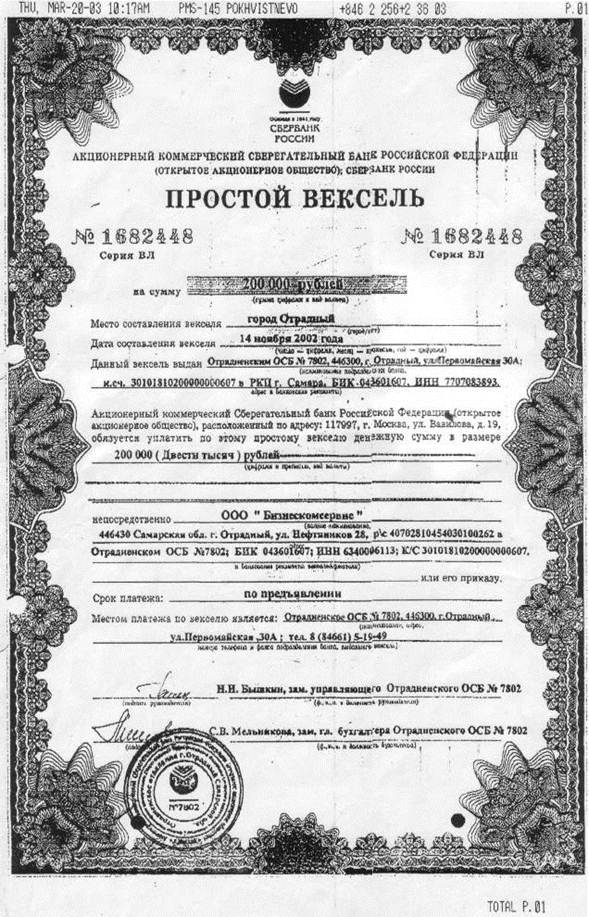

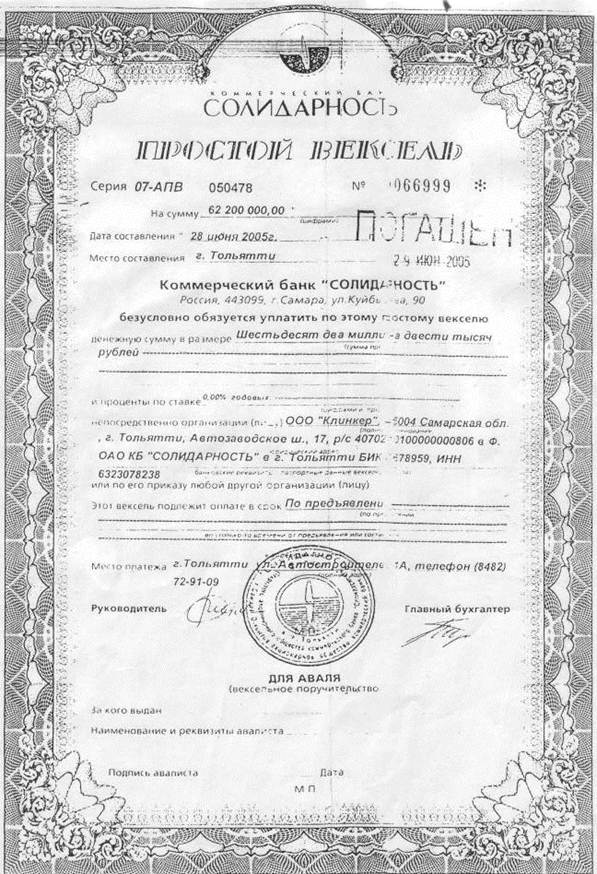

Кроме классических или основных ценных бумаг – акций, облигаций существуют так называемые квазиценные (или полуценные) бумаги. К ним относятся сберегательные, депозитные, инвестиционные сертификаты, векселя, чеки банка, ренты. Они носят вторичный, производный характер по отношению к акциям и облигациям.

Сберегательные сертификаты банков – письменное свидетельство кредитного учреждения о депонировании денежных средств, удостоверяющие право вкладчика на получение по истечении установленного срока депозита (вклада) и процентов по нему. Срок обращения сберегательного сертификата 3 года. Сберегательные сертификаты предназначены для физических лиц. Они выдаются банком под определенный договором процент на какой-либо период или до востребования.

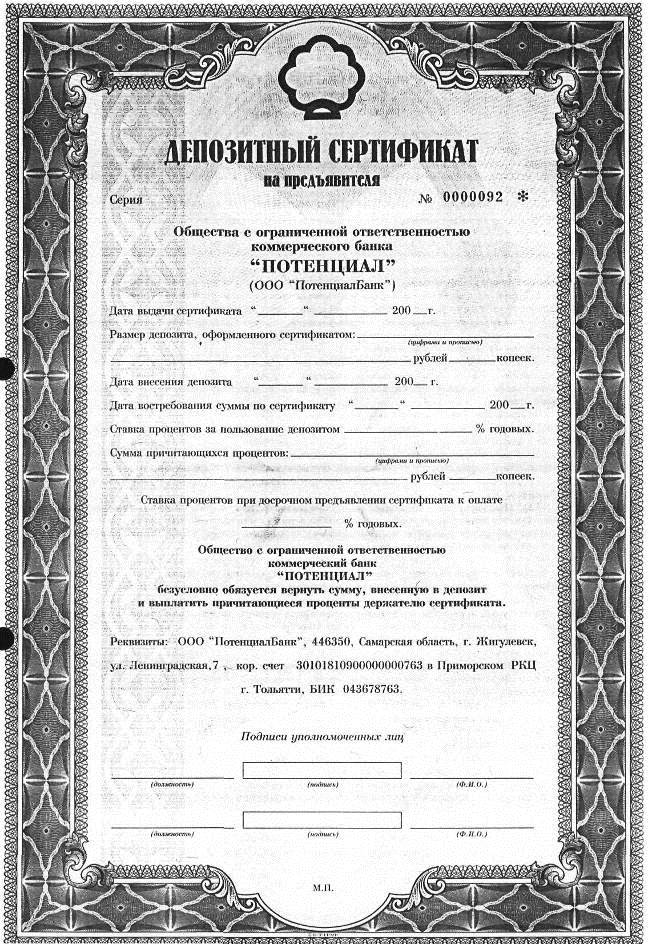

Депозитный сертификат удостоверяет, что юридическое лицо сдало на хранение банку денежные средства. Как и сберегательный сертификат - это письменное свидетельство банка о депонировании денежных средств и их возврата вкладчику. Депозитный сертификат должен иметь срок обращения не более 1 года. Условия выпуска и обращения депозитных и сберегательных сертификатов необходимо внести в государственный реестр.

Вкладчикам-организациям выдаются депозитные сертификаты, депонирование в банках свободных денежных средств граждан оформляется с помощью сберегательных сертификатов. Оба вида сертификатов могут быть именными или на предъявителя, срочными или до востребования.

2.5. Международные ценные бумаги.

С конца 60-х годов государства, правительственные и неправительственные институты, предприятия и компании во всем мире накапливают значительные суммы денег в международных валютах, выпуская облигации, векселя, займы и подобные ценные бумаги на предъявителя, имеющие силу вне пределов своих стран. Недавно появился новый вид международных облигаций – еврооблигации – с покрытием в международной денежной единице ЭКЮ.

Особенностью еврооблигационного рынка в ЭКЮ является исключительно высокий статус заемщиков. В основном это правительства европейских государств межнациональных организаций, что обеспечивает высокий рейтинг и ликвидность еврооблигаций, делает их особенно привлекательными для инвесторов.

3. ФИНАНСОВЫЕ ИНСТРУМЕНТЫ НА РЫНКЕ ЦЕННЫХ БУМАГ.

Движению рынка ценных бумаг в Российской Федерации в правильном направлении мешают отсутствие должностных определений как самого рынка, так и его инструментов. В настоящее время в России под определение "ценные бумаги" подгоняется термин "финансовые инструменты". Такое обобщение является неверным. Прежде всего существуют классические или основные ценные бумаги – акции, облигации компаний и государственные ценные бумаги (облигации центрального правительства и местных органов власти). За этими видами ценных бумаг идут, так называемые, квазиценные (или полуценные) бумаги. К ним относятся сберегательные, депозитные, инвестиционные сертификаты, векселя, чеки банка, ренты. Они носят вторичный, производный характер по отношению к акциям и облигациям. Особенность финансовых инструментов заключается в том, что они являются кредитным орудием обращения и не олицетворяют отдельного типа собственности. В силу усиления рыночного механизма указанные кредитные орудия обращения, базирующиеся на основе выпуска кредитных денег, секретизировались в силу большого спроса на деньги и получили статус суррогата ценных бумаг (или квазибумаг) или финансовых инструментов. Определенный интерес представляет в этом ряду инвестиционный сертификат, представляющий накопление на счетах в банках для целевого инвестирования непосредственно в предприятие или компанию, либо через реальные ценные бумаги (акции и облигации).

Но в целом финансовые инструменты в большой степени представляют собой скорее конъюнктурный и спекулятивный механизм, способствующий дроблению и перераспределению как денежных, так и фиктивных капиталов на национальных рынках ссудного капитала ведущих западных стран.

ЗАКЛЮЧЕНИЕ

В настоящее время рынок ценных бумаг в нашей стране представляется пока еще довольно аморфным. Дело в том, что нет четкого разграничения между первичным рынком, вторичным (биржевым) и внебиржевым, так называемым уличным рынком. Рынок предоставлен, фондовыми и товарными биржами, которые поглощают основной поток частных ценных бумаг. Развитие первичного рынка ценных бумаг в структуре всего рынка возможно лишь при условии более широкой и активной приватизации, создания системы первичного рынка и его посредников в лице инвестиционных банков и брокерских фирм. Объектом реализации на первичном рынке являются не столько акции сколько облигации компаний и предприятий. У нас такой рынок почти отсутствует, тогда как на Западе основная часть финансирования экономики (70-90 %) через рынок ценных бумаг осуществляется за счет выпуска облигаций корпораций и компаний. Именно первичный рынок там базируется на облигациях, а главных посредником размещения выступают инвестиционные банки.

СПИСОК ЛИТЕРАТУРЫ:

1. Жуков Е.Ф. "Ценные бумаги и фондовые рынки". М.: Издательское объединение "Юнити", 1995 г.

2. Закон РФ "О рынке ценных бумаг", ст.2.

3. Миркин Я.М. "Ценные бумаги и фондовый рынок". Москва, "Перспектива", 1995 г.

4. Российская банковская энциклопедия, под ред. Лаврушина О.И. М.: Энциклопедическая творческая ассоциация, 1995 г.

5. Рынок ценных бумаг: Учебник/Под ред. Галанова, А.И. Басова.- М.: Финансы и статистика, 1996 г.

6. Книга эмитента, инвестора, акционера: ценные бумаги: // Фондовый портфель. М. 1992 г.

Похожие работы

... - это объект особого права собственности, выраженный в документарной или бездокументарной форме, форма выражения которого определяется юридической природой, зависящей от вида ценных бумаг, предоставляющий соответствующему субъекту права имущественные и "неимущественные" права"[24]. В литературе стали появляться и иные, принципиально отличающиеся от рассмотренных концепции относительно правовой ...

... Банка России № 14-3-20 от 10 февраля 1992 г. «О депозитных и сберегательных сертификатах банков" с дополнениями и изменениями к нему от 18.12.92 г. №23 и от 24.06.93г. №40. Депозитный (сберегательный сертификат) – ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в ...

... банками, кредитной кооперацией, обществами взаимного кредита и сберегательными банками. Кроме того, в экономике, в тот период сравнительно широко использовался иностранный капитал. Однако рынок ценных бумаг в период НЭПа носил весьма ограниченный характер в отличие от дореволюционного. В основном это было связано скорее с распределительным, чем с покупательным и мобилизационным аспектами ...

... сериями, внутри которых все ценные бумаги совершенно одинаковы по своим характеристикам, или неэмиссионная (индивидуальная)); - форма собственности и вид эмитента, т.е. того, кто выпускает на рынок ценную бумагу (государство, корпорации, частные лица); - уровень риска (высокий, низкий и т.п.); - наличие дохода (выплачивается по ценной бумаге какой-то доход или нет); - форма ...

0 комментариев