Навигация

Государственные облигации

39306

знаков

0

таблиц

0

изображений

2.1.1. Государственные облигации.

В последнее время на рынке ценных бумаг важное место заняли Государственные облигации, эмитентом которых является Министерство финансов Российской Федерации.

По срокам погашения государственные облигации подразделяются на текущие, краткосрочные, среднесрочные, долгосрочные, бессрочные.

В зависимости от порядка владения облигации могут быть:

- именными, права владения которыми подтверждаются внесением имени владельца в текст облигации и в книгу регистрации, которую ведет эмитент;

- на предъявителя, право владения которыми подтверждается простым предъявлением облигации.

По целям облигационного займа облигации подразделяются на:

- обычные, выпускаемые для рефинансирования имеющейся у эмитента задолженности или для привлечения дополнительных финансовых ресурсов, которые будут использованы на различные мероприятия;

- целевые, средства от продажи которых направляются на финансирование конкретных инвестиционных проектов или конкретных мероприятий.

По способу размещения различают:

- свободно размещаемые облигационные займы;

- займы, предполагающие принудительный порядок размещения.

В зависимости от формы, в которой возмещается позаимствованная сумма, облигации делятся на:

- облигации с возмещением в денежной форме;

- натуральные, погашаемые в натуре.

В зависимости от того, какие выплаты производятся эмитентом по облигационному займу, различают:

- облигации, по которым производится только выплата процентов, а капитал не возвращается;

- облигации, по которым лишь возвращается капитал по номинальной стоимости, но не выплачиваются проценты (так называемые облигации с нулевым купоном);

- облигации, по которым проценты не выплачиваются до момента погашения облигации, а при погашении инвестор получает номинальную стоимость облигации и совокупный процентный доход;

- облигации, по которым возвращается капитал по номинальной стоимости, а выплата процентов не гарантируется и находится в прямой зависимости от результатов деятельности компании.

- облигации, дающие право их владельцам на получение периодически выплачиваемого фиксированного дохода и номинальной стоимости облигации в будущем, при ее погашении.

Периодически выплата доходов по облигациям в виде процентов производится по купонам. Проценты рассчитываются по отношению к номиналу облигаций независимо от их курсовой стоимости. Проценты по облигациям могут выплачиваться раз в квартал, полугодие или итогам за год. Оплата может производиться в форме ценных бумаг, перечисления денежных сумм, в том числе в иностранной валюте, товарами или иными имущественными правами. В случае отказа в выплате эмитент может быть объявлен неплатежеспособным и подлежать ликвидации. Источником выплаты процентов является чистая прибыль , а в случае ее недостаточности – специальные резервные фонды эмитента.

По способам выплаты купонного дохода облигации подразделяются на:

- облигации с фиксированной купонной ставкой;

- облигации с плавающей купонной ставкой, когда купонная ставка зависит от уровня ссудного процента;

- облигации с равномерно возрастающей купонной ставкой по годам займа.

- облигации с минимальным или нулевым купоном (мелкопроцентные или беспроцентные облигации). Рыночная цена по таким облигациям устанавливается ниже номинальной, т.е. предполагает скидку. Доход по этим облигациям выплачивается в момент ее погашения по номинальной стоимости и представляет разницу между номинальной и рыночной стоимостью;

- облигации с оплатой по выбору. Владелец этой облигации может доход получить как в виде купонного дохода, так и облигациями нового выпуска;

- облигации смешанного типа. Часть срока облигационного займа владелец облигации получает доход по фиксированной купонной ставке, а часть срока – по плавающей ставке.

По характеру обращения облигации бывают неконвертирумые и конвертируемые, т.е. предоставляющие их владельцу право обменивать их на акции того же эмитента.

Наиболее распространены Государственные краткосрочные бескупонные облигации (ГКО). Решение о выпуске Государственных краткосрочных облигаций принимает Министерство финансов Российской Федерации. Банк России является агентом по обслуживанию выпуска Государственных краткосрочных облигаций и гарантирует своевременность их погашения. Облигации приобретаются Банком России у Министерства финансов Российской Федерации в пределах лимита, определенного Законом о государственном бюджете для кредитования Банком России федерального бюджета. ГКО выпускаются на срок 3-6-12 месяцев. При первичном размещении ГКО продаются ниже номинала, т.е. с дисконтом. При погашении ГКО инвесторам выплачивается номинальная стоимость и процентный доход.

Министерством Финансов выпущены в обращение облигации Федерального займа (ОФЗ) сроком обращения 1 год. ОФЗ являются государственными купонными облигациями и имеют четыре купона. Доход по ОФЗ выплачивается ежеквартально по каждому купону. ГКО и ОФЗ являются именными бездокументарными ценными бумагами, т.е. существуют в безналичной форме в виде записи на счетах в депозитариях.

Государство выпустило также Государственные долгосрочные облигации (ГДО) сроком на 30 лет с 1 июля 1991 г. по 1 июля 2021 г. Облигации выпускаются в бланковом виде с набором купонов и реализуются только среди юридических лиц.

Обслуживание возложено на учреждения Банка России. По облигациям один раз в год 1 июля выплачивается доход путём погашения соответствующих купонов. В настоящее время он составляет 15% от номинальной стоимости, и выплата его производится только в безналичной форме путём зачисления соответствующих сумм на счета держателей облигаций.

Погашение ГДО начинается с 1 июля 2006 г. в течение последующих 15 лет ежегодными тиражами. Облигации, не вошедшие в тиражи погашения, выкупаются только до 31 декабря 2021 года. При погашении ГДО Банк России выплачивает их номинальную стоимость, надбавку к цене, которую он может установить, и годовой доход до официально объявленной даты начала выкупа облигаций.

Золотые сертификаты обращались на рынке ценных бумаг в течение года, с сентября 1993 г. по сентябрь 1994 г., т.е. относятся к числу погашённых ценных бумаг. Вполне возможны их последующие выпуски. Процентный доход по золотым сертификатам выплачивался ежеквартально в размере трёхмесячной долларовой ставки ЛИБОР (ежедневно публикуемая средняя ставка процента, по которой банки Лондона размещают свои депозиты в других банках, играющая роль международного ориентира) плюс 3% годовых.

Похожие работы

... - это объект особого права собственности, выраженный в документарной или бездокументарной форме, форма выражения которого определяется юридической природой, зависящей от вида ценных бумаг, предоставляющий соответствующему субъекту права имущественные и "неимущественные" права"[24]. В литературе стали появляться и иные, принципиально отличающиеся от рассмотренных концепции относительно правовой ...

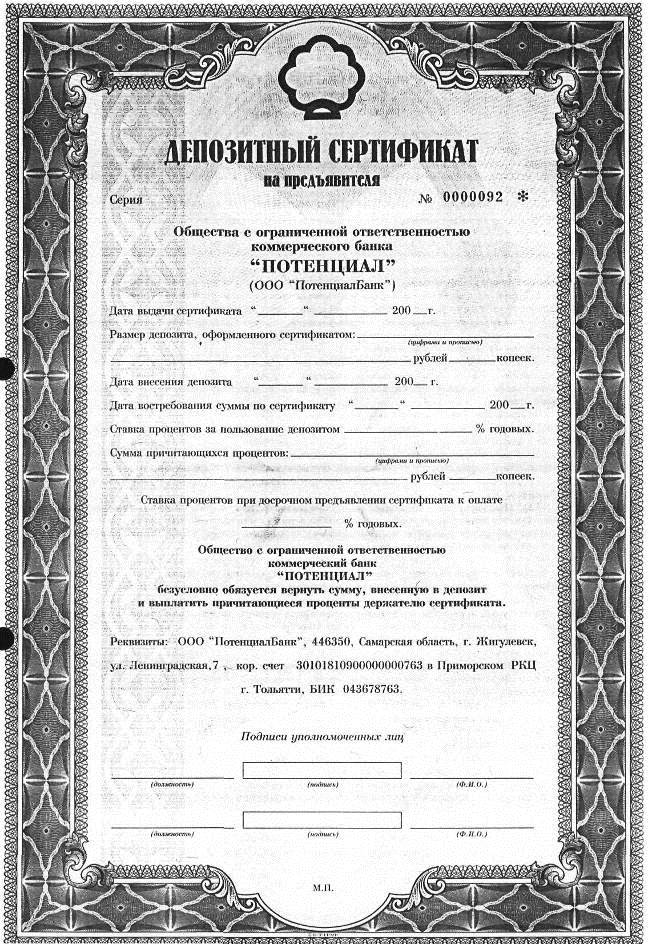

... Банка России № 14-3-20 от 10 февраля 1992 г. «О депозитных и сберегательных сертификатах банков" с дополнениями и изменениями к нему от 18.12.92 г. №23 и от 24.06.93г. №40. Депозитный (сберегательный сертификат) – ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в ...

... банками, кредитной кооперацией, обществами взаимного кредита и сберегательными банками. Кроме того, в экономике, в тот период сравнительно широко использовался иностранный капитал. Однако рынок ценных бумаг в период НЭПа носил весьма ограниченный характер в отличие от дореволюционного. В основном это было связано скорее с распределительным, чем с покупательным и мобилизационным аспектами ...

... сериями, внутри которых все ценные бумаги совершенно одинаковы по своим характеристикам, или неэмиссионная (индивидуальная)); - форма собственности и вид эмитента, т.е. того, кто выпускает на рынок ценную бумагу (государство, корпорации, частные лица); - уровень риска (высокий, низкий и т.п.); - наличие дохода (выплачивается по ценной бумаге какой-то доход или нет); - форма ...

0 комментариев