Навигация

Проблемы, перспективы развития

101042

знака

7

таблиц

1

изображение

3. Проблемы, перспективы развития.

Внешняя торговля играет позитивную роль в экономике, ее значение до последнего времени возрастало. Снижение курса рубля по отношению к ведущим мировым валютам объективно играет на руку российским экспортерам, увеличивая их доходы от внешнеэкономической деятельности. В этих условиях первостепенное значение приобретает расширение присутствия отечественных поставщиков на мировом рынке. Однако под воздействием прежде всего внутренних причин, а так же резко ухудшившихся внешних условий пока складывается обратная ситуация. При этом особое беспокойство вызывает резкое сокращение экспорта товаров в страны дальнего зарубежья. В результате ухудшается участие России в мировой торговле, суживаются возможности пополнения валютных резервов. По данным ГТК России, в 1998г. в годовом исчислении (без учета неорганизованной торговли) экспорт товаров России сократился на 16,7%, в том числе в страны дальнего зарубежья – на 15,7%, тогда как мировой возрос примерно на 7%. Эта негативная тенденция сохранялась в I квартале текущего года: внешнеторговый оборот России в январе – феврале 1999 года составил 15,4 млрд. долларов США и по сравнению с аналогичным периодом прошлого года сократился на 34%. [3].

Экспорт России в январе – феврале 1999 года составил 9,0 млрд. долларов (снизился на 20,6%), в том числе в страны дальнего зарубежья – 7,3 млрд. (на 16%), в страны СНГ – 1,7 млрд. (на 36,1%) (см. таблицу №2).

Т

аблица

№2 [2].

Если рассматривать экспорт в страны дальнего зарубежья, то на долю топливно-энергетических товаров приходилось 41,7%. Стоимостной объем их экспорта сократился на 27%. Доля металлов и изделий из них в общем экспорте в страны дальнего зарубежья составила 24,1%, машиностроительной продукции и продукции химической промышленности – по 9,2%, лесоматериалов целлюлозно-бумажных изделий – 6,6%.

Динамику основных экспортных товаров России в страны дальнего зарубежья можно увидеть в таблице №3.

Таблица №3. Динамика основных товаров экспорта России в страны дальнего зарубежья в натуральном выражении (в % к предыдущему году) [30].

| 1996г. | 1997г. | 1998г. | |

| Экспорт* - всего | 108,8 | 98,7 | 84,3 |

| Нефть сырая | 104,8 | 104,2 | 107,4 |

| Газ природный | 103,7 | 94,5 | 103,5 |

| Минеральные удобрения | 102,0 | 95,5 | 108,2 |

| Лесоматериалы необработанные | 87,2 | 112,7 | 111,9 |

| Медь рафинированная | 113,1 | 101,1 | 103,0 |

| Никель необработанный | 109,2 | 132,9 | 95,4 |

| Алюминий необработанный | 116,3 | 103,3 | 103,3 |

| Машины и оборудование* | 105,7 | 101,8 | 101,8 |

* Рассчитано на основе стоимости экспорта.

В экспорте в страны СНГ в январе – феврале 1999 года по-прежнему значительна доля топливно-энергетических товаров – 73,7%. Их экспорт по стоимости сократился на 27%. Основным экспортным товаром остается природный газ (60,2% от всего экспорта в страны СНГ). Экспорт машин и оборудования (по стоимости) снизился в 2 раза, а доля их общем экспорте в страны СНГ составила 10,6% [30 ,16].

Из данных видно, что продолжает расти физический объем поставок невосполнимых топливно-энергетических товаров, материалов, и в то же время сокращается экспорт машин и оборудования. Товары ТЭК и материалы очень чувствительны к конъюнктуре мирового рынка и зависимы от него. Эта глубокая сырьевая зависимость от конъюнктуры мирового рынка исключает возможность быстрого и безболезненного приспособления российской экономики к его резкоменяющимся условиям, что создает угрозу экономической безопасности страны.

Если рассматривать структуру самих экспортеров, то в недавнем времени Министерство торговли обнародовало список лучших российских экспортеров 1998 года (см. Приложение №5). Ни одной крупной компании топливно-энергетического комплекса, продукция которого составляет не менее 40% всего российского экспорта в этом списке не оказалось. Объясняют это по разному – конкурсов много, и компании принимают участие в тех, которые считают для себя нужными, или боятся показать свои доходы и чтобы на них покушалось государство. Как видим, на внешнем рынке по-прежнему востребованы российские сырьевые товары (лес, металл), минеральное удобрение (производство которых в России обходится дешево) и такие традиционные экспортные товары, как алмазы и икра осетровых рыб. А вот высокотехнологичная продукция (электродвигатели, авионика и др.) пользуются спросом лишь в странах Азии, Африки и СНГ [29].

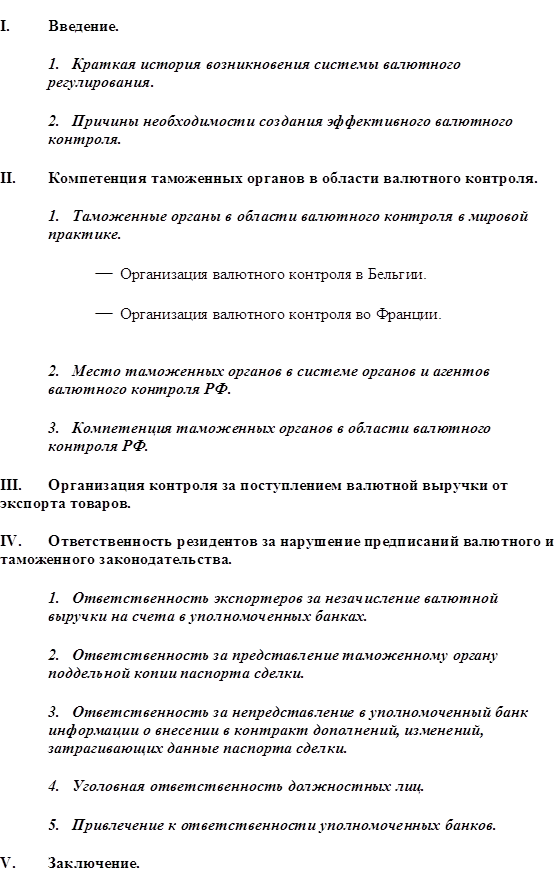

До начала кризиса августа 1998 года политика государства в области валютного контроля в целом и за экспортом в частности была направлена, в первую очередь, на ограничение утечки капитала заграницу. Была поставлена задача по обязательному возвращению валютной выручки и по недопущению использования фиктивных контрактов в экспорте и импорте. И, как было сказано в ведении, такой механизм дал ощутимые результаты. К примеру, если брать Республику Коми, то с начала 1996 года Сыктывкарской таможней было зафиксировано 74 факта невозвращения валютной выручки при экспорте лесопродуктов, расследование которых полностью завершено. Общая сумма невозвращения валютной выручки, фигурирующая в этих делах составляет 1,2 млн. долларов США, 33 тысячи немецких марок, 842 тысячи австралийских шиллингов и 185 тысяч ЭКЮ. При этом часть этой валюты (52 тысячи долларов, 28 тысяч марок, 740 тысяч шиллингов и 136 тысяч ЭКЮ) была возвращена в Россию уже в ходе расследования таможней конкретных дел [8].

Здесь можно выделить несколько причин такой ситуации. Например, поставщики плохо изучали деловую репутацию иностранного партнера, экономический и правовой климат в стране импортера. Помимо этого, республиканские предприятия, как правило не используют такие формы расчетов по контракту, которые снижали бы риск непоступления валютной выручки: предоплаты, поручительства банка или третьей стороны за импортера и т.д. С другой стороны, иногда предприятия подвергаются штрафам из-за невысокого профессионального уровня их руководителей. К примеру, существует механизм признания непоступления валютной выручки обоснованным (что снимает вопрос о наложении штрафа). Заключения подобного рода выдают эксперты Министерства торговли России и торгово-промышленных палат. Особая причина – проблема корыстного невозвращения валюты в Россию, в чем может быть заинтересован экспортер. В результате, после поставки продукции, экспортные фирмы либо вообще исчезают из поле зрения, либо не ведут сколько-нибудь серьезной работы по возвращению затерявшихся зарубежом денег.

Большинство нарушений в Коми по экспорту приходилось на 1994-1996 года. С 1 января 1997 года начал действовать новый Уголовный кодекс, установивший уголовную ответственность за невозвращение валюты на сумму более 10 тысяч минимальных размеров оплаты труда. После этого больше нарушений при непоступлении валютной выручки, превышающей сто тысяч долларов, не наблюдалось.

После кризиса августа 1998 года приоритеты в области валютного контроля поменялись. Главной задачей в самом начале кризиса стало поддержание курса рубля. И все последующие документы, принимаемые Правительством, Президентом, ЦБР направлены на достижение этой цели. К примеру, было введено дополнение к 7 инструкции об обязательной продажи 75% валютной выручки с транзитного валютного счета. Правда в апреле была издана, с целью смягчить воздействие на рубль, Инструкция №80-И, которая устанавливает обязательную продажу валютной выручки в размере 50% резидентами, осуществляющими возврат кредитов. Также было введено Указание ЦБР №500-У, по которому ужесточается контроль уполномоченных банков за правомерностью осуществления клиентами валютных операций и усиливается контроль над самими уполномоченными банками. Положение №57-П, в которой говорится, что экспортная выручка продается только на специальных торговых сессиях межбанковских валютных бирж. Эти и другие документы были призваны получить максимально возможный объем валюты и не дать ей остаться зарубежом. Так же в целях увеличения сбора таможенных платежей Правительство РФ приняло меры по временному введению вывозных пошлин на основные товары российского экспорта, что в определенной степени должно восполнить нехватку средств. Эта мера рассчитана на изъятие части сверхприбыли экспортеров, образовавшейся в результате резкого подорожания доллара относительно рубля в августе прошлого года.

В настоящий момент сложилась следующая ситуация – цены на нефть и сырьевые ресурсы на мировом рынке растут. В следствии этого и того, что курс доллара высок экспорт является привлекательной и очень выгодной сферой деятельности. Получив валютную выручку экспортеры продают ее через уполномоченные банки на спец сессии, на которой, кроме ограниченного числа импортеров валюту покупает ЦБР. Целью покупки им является пополнение валютного и золотого запаса (который снизился в конце I квартала до 11 млрд. долларов в результате поддержания курса рубля), а так же выплаты внешнего долга. Говоря другими словами, на данный момент за счет экспорта происходит насыщение валютой рынка, и одновременно за счет этого ЦБР пытается погасить внешний долг.

Необходимо отметить, что готовится к рассмотрению в Государственной Думе проект закона «Об экспортном контроле». Принятие этого закона обусловлено необходимостью выполнения международных соглашений по нераспространению ядерного оружия, по экспорту вооружения, который должен осуществляться с учетом национальной безопасности Российской Федерации и защиты интересов ее граждан. Также этот закон необходим при осуществлении контроля за экспортом продукции двойного назначения, тонких технологий, интеллектуальной собственности в виде научно-исследовательских разработок. При подготовке этого законопроекта основные вопросы возникают в части создания всеобъемлющего механизма экспортного контроля. В частности, в законопроекте предлагается самим предприятиям ввести у себя внутрисистемный экспортный контроль. Иными словами выделить специалистов, знающих все нормативные документы, которые могли бы поставить на учет и выделить технологии, попадающие под действие закона «Об экспортном контроле». Однако, очевидно, что содержание контролеров повысит дополнительные расходы предприятий. В случае нарушения условий экспорта и лицензирования законопроект предусматривает ответственность должностных лиц, вплоть до уголовной [1].

Следует отметить, что сама Инструкция №19 в декабре 1998 года была признана Верховным Судом РФ недействительной в связи с тем, что она не была правильно зарегистрирована и не была опубликована в средствах массовой информации, что противоречит конституции РФ. Однако решение суда было временно приостановлено, так как документов, заменяющих эту инструкцию не было издано, а страна не может жить без нормативных документов в области валютных отношений.

Также были внесены изменения в правила заполнения грузовой таможенной декларации – это связано с тем, что с момента издания предшествующей инструкции прошло 5 лет, она морально устарела, и требовалась систематизация предыдущих изменений и дополнений. Также в новой инструкции правила заполнения максимально формализованы для возможности автоматизированной обработки сведений [4].

Заключение.

Страны в мировом сообществе находятся в тесной интеграции друг с другом, экономика каждой страны зависит от состояния мирового рынка, и какие-то изменения и кризисы в одной стране будут отражаться в той или иной мере на экономике всех стран. В этой связи экспорт носит не только экономический характер, как получение прибыли от международной торговли, но и политический характер, как возможность проводить свою политику и влиять на принятие решений отдельных государств, также экспорт носит характер экономической безопасности, то есть правильная таможенная политика позволяет отечественным производителям быть конкурентно-способными на мировом рынке. Поэтому политика государства в области экспортного контроля должна быть максимально взвешенной, не слишком давить на экспортеров, вести протекционистскую политику, но и одновременно не давать возможность перекачивать капитал заграницу. И менять или модернизировать законодательную основу необходимо, потому что, если брать, к примеру, Инструкцию №19, то она была выпущена в 93 году, а за это время уже многое успело поменяться. Необходимость этой инструкции, при ее введении, и валютного контроля была в том, что из России осуществлялся бесконтрольный вывоз капитала заграницу. Это осуществлялось как в области экспорта, так и в области импорта различными методами, начиная от фиктивных контрактов в импорте, заканчивая простым незачислением средств в уполномоченные банки. В настоящее время типичными нарушениями в области контроля за поступления выручки от экспорта товара являются: зачисление иностранной выручки на счета в иностранные банки без лицензии Банка России; незачисление выручки на счета от реализации товаров, услуг, работ на территории РФ. На данный момент, по сравнению с 1994-1995гг. количество нарушений уменьшилось мало, и слишком крупных нарушений не наблюдается.

Как уже было сказано, кризис августа 1998 года сильно повлиял на направления валютного регулирования. Если до него основной задачей было предотвращение вывоза капитала заграницу, путем контроля за поступлением выручки, то после кризиса государство любой ценой пытается удержать курс рубля на определенном уровне, используя все возможные методы, при этом ужесточая требования, предъявляемые к участникам в экспортной сфере. Повышение цен на некоторые виды ресурсов благоприятно отражается на деятельности наших экспортеров, высокий курс доллара тоже положителен. Одновременно, такая ситуация благоприятна и ЦБР, который проводит скупку валюты у экспортеров на спецсессии с целью поддержания и увеличения золото-валютных запасов, которые необходимы для выплаты внешнего долга. На сколько долго сохранится такое положение вещей, пока не известно. Цены на нефть постоянно расти не будут и ситуация поменяется, и тогда ЦБР придется опять сдерживать курс рубля.

Исторически сложилось, что наша страна обладает большими природными ресурсами, поэтому экспорт России в основном является ресурсным, до 90% приходится на них. В основном вывозятся газ, уголь, лес, нефть, черные и цветные металлы. Но природные богатства не бесконечны. Поэтому, думается, что необходимо развивать новые приоритетные направления в экспорте, такие как торговля машинами и оборудованием, оружия, технологиями. Это позволит не только получить больше прибыли и экспортной выручки, но и поднять и развить наукоёмкое производство, занять больше людей, и, в конечном итоге, превратить Россию в действительно сильное государство.

Список используемой литературы.

«Проект закона «Об экспортном контроле», РБК, 01 марта 1999г.

Глазачев М. «Экономический барометр», Экономика и жизнь №17, апрель 1999г.

Евдокимов А. «Внешняя торговля России», Экономика и жизнь №16, апрель 1999г.

Заикина О. «Новый порядок заполнения ГТД», Экономика и жизнь №16, апрель 1999г.

Закон РФ №3615-1 от 09.10.92г. «О валютном регулировании и валютном контроле».

Инструкция ЦБ России №80-И от 06.04.99г. «О порядке обязательной продажи экспортной выручки юридическими лицами резидентами, осуществляющими возврат кредитов, и учета уполномоченными банками операций, связанных с использованием юридическими лицами – резидентами своих обязательств по кредитным договорам».

Инструкция ЦБ России №7 то 29.06.92г. «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке РФ».

Мезак Э. «Без возврата», Молодёжь Севера, 10 июня 1999г.

Письмо государственного таможенного комитета РФ №01-42/19930 и ЦБ России №242-Т от 23.09.98г. «об ответственности за незачисление валютной выручки от экспорта товаров».

Письмо ЦБ России №286-У и ГТК РФ №01-23/14616 от 13.07.98г. «О порядке перевода контрактов на экспорт и импорт товаров из уполномоченного банка, оформившего паспорта сделок по соответствующим контрактам, в другой уполномоченный банк».

Письмо ЦБ России №300 от 15.07.96г. "О рекомендациях по минимальным требованиям к обязательным реквизитам и форме внешнеторговых контрактов".

Положение ЦБ России №1083 от 30.06.97г. «Перечень документов, подтверждающих выполнение работ, предоставление услуг и прав на результаты интеллектуальной деятельности при совершении внешнеторговых сделок».

Положение ЦБР №57-П от 28.09.98г. «О порядке и условиях проведения торгов по долларам США за российские рубли на специальных торговых сессиях межбанковских валютных бирж».

Решение ВС РФ от 03.12.18г. №ГКПИ 98-630 «О признании незаконной и не подлежащей применению инструкции "О порядке осуществления валютного контроля за поступлением в Российскую Федерацию валютной выручки от экспорта товаров"».

Совместная Инструкция ЦБ и Государственного Таможенного Комитета №19 и №01-20/10283 (соответственно) от 12.10.93г. "О порядке осуществления валютного контроля за поступлением в Российскую Федерацию валютной выручки от экспорта товаров".

Струков В. «Товарооборот в Содружестве падает», Экономика и жизнь №21, май 1999г.

Таможенный Кодекс РФ утв. ВС 18.06.93г. №5221-1 (ред. от 10.02.99г.).

Указ Президента РФ №334 от 15.03.99г. «Об изменении порядка обязательной продажи части валютной выручки».

Указ Президента РФ №629 от 14.06.92г. «О частичном изменении порядка обязательной продажи части валютной выручки и взимания экспортных пошлин».

Указание ЦБ Росси №377-У от 07.10.98г. «О временном порядке перевода контрактов на экспорт товаров из уполномоченного банка, оформившего по данным контрактам паспорта сделок, в другой уполномоченный банк».

Указание ЦБ России №500-У от 12.02.99г. «Об усилении валютного контроля со стороны уполномоченных банков за правомерностью осуществления их клиентами валютных операций и о порядке применения мер воздействия к уполномоченным банкам за нарушения валютного законодательства».

Указание ЦБР №383-У от 20.10.98г. «О порядке совершения юридическими лицами - резидентами операций покупки и обратной продажи иностранной валюты на внутреннем валютном рынке российской федерации».

Указание ЦБР №409-У от 12.11.98г. «О порядке проведения операций на внутреннем валютном рынке РФ».

Указание ЦБР №435-У от 02.12.98г. «О внесении изменений в указание БР "О порядке совершения юридическими лицами – резидентами операций покупки и обратной продажи иностранной валюты на внутреннем валютном рынке российской федерации" №383-У от 20.10.98г.

Указание ЦБР №437-У от 07.12.98г. «О внесении изменений и дополнений в инструкцию БР "О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке" №7 от 29.06.92г.

Указание ЦБР №476-У от 31.12.98г. «О внесении изменений и дополнений в инструкцию БР "О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке" №7 от 29.06.92г.

Указание ЦБР №519-У от 22.03.99г. «О порядке покупки юридическими лицами - резидентами иностранной валюты за рубли на внутреннем валютном рынке российской федерации для целей осуществления платежей по договорам об импорте товаров в РФ».

Указание ЦБР №534-У от 07.04.99г. «О внесении изменения в положение БР "О порядке и условиях проведения торгов по долларам сша за российские рубли на специальных торговых сессиях межбанковских валютных бирж" №57-П от 28.09.98г.

Ходорыч А., Полуэктов Н. «Лучшие продавцы Родины», Коммерсантъ №93, 2 июня 1999г.

Чернышев В. «Выживание России в безопасности экономики», Экономика и жизнь №21, май 1999г.

Шалашов В.П. «Валютное регулирование и валютные расчеты в РФ», Москва 1996г.

ПРИЛОЖЕНИЯ

Приложение № 1

ПАСПОРТ СДЕЛКИ № 0/00000000/000/00000

от 00.00.00 г.

Реквизиты Банка:

Наименование - ____________________________________

Филиал - __________________________________________

Почтовый адрес - ___________________________________

Реквизиты Экспортера:

Наименование - ____________________________________

Код ОКПО - _______________________________________

Адрес - ____________________________________________

Номер счета - _______________________________________

Реквизиты иностранного покупателя:

Наименование - _____________________________________

Страна - ___________________________________________

Адрес - ____________________________________________

Реквизиты и условия контракта:

Номер - _________________ Последний платеж - __________

Дата - _________________ Валюта платежа - ______________

Сумма контракта - ______ Код валюты платежа - __________

Валюта цены - ___________ Форма расчетов - _____________

Код валюты цены - _______ Поступление выручки - ________

Валютная оговорка - ___________________________________

_____________________________________________________

Лицензия Банка России

Номер - __________ Дата - ________________

Отсрочка - ______________________________

Подписи уполномоченных лиц:

От Банка От Экспортера

Должность ___________ Должность ___________

Фамилия И.О. (подпись) Фамилия И.О. (подпись)

____________ ________ ____________ ________

М.П. Дата: _____ М.П. Дата: _____

Особые отметки Банка:

__________________________________________________________________ __________________________________________________________________

КОПИЯ ВЕРНА: Должность Фамилия И.О. (подпись)

____________ ____________ _______

М.П. Дата: _______

ПОРЯДОК

ОФОРМЛЕНИЯ ПАСПОРТА СДЕЛКИ (ПС)

"Паспорт сделки № " - указывается сложный код ПС, состоящий из четырех частей, разделенных наклонной чертой:

первая часть состоит из одной арабской цифры "1", означающей, что данный ПС предназначен для валютного контроля за поступлением выручки от экспорта товаров;

вторая часть состоит из восьми цифр, составляющих код Банка по ОКПО;

третья часть состоит из трех цифр, составляющих номер, присвоенный филиалу Банка Банком России. При ведении счета в головной конторе Банка или отсутствии филиалов в этой части проставляется "000";

четвертая часть представляет из себя порядковый номер данного ПС согласно Журналу.

Под графой "Паспорт сделки №" указывается дата его регистрации в Журнале.

Раздел "Реквизиты Банка" заполняется следующим образом:

В графе "Наименование" - указывается полное наименование Банка, от имени которого подписан данный ПС.

В графе "Филиал" указывается полное наименование филиала, где ведется счет Экспортера, указываемый далее в ПС в графе "Номер счета". Заполняется только в случае, если указанный счет ведется в филиале банка.

В графе "Почтовый адрес" - указывается полный почтовый адрес банка (или филиала банка - если счет Экспортера ведется в филиале банка), ведущего счет Экспортера.

Раздел "Реквизиты Экспортера" заполняется следующим образом:

В графе "Наименование" - указывается полное официальное наименование предприятия (организации) - экспортера, подписавшего ПС.

В графе "Код ОКПО" - указывается восьмизначный код предприятия (организации) - экспортера, подписавшего ПС, присвоенный ему органами государственной статистики.

В графе "Адрес" - указывается полный юридический адрес предприятия (организации) - экспортера, подписавшего ПС.

В графе "Номер счета" - указывается номер транзитного валютного счета предприятия (организации) - экспортера в Банке (филиале), подписавшем ПС, на который должна поступить валютная выручка по указанному в настоящем ПС контракту.

Раздел "Реквизиты иностранного покупателя" заполняется следующим образом:

В графе "Наименование" - указывается наименование иностранного покупателя экспортируемого товара в том виде, в котором он указан в контракте, на основе которого составлен настоящий ПС.

В графе "Страна" - указывается наименование страны, в которой покупатель зарегистрирован в качестве предпринимателя.

В графе "Адрес" - указывается юридический адрес иностранного покупателя в соответствии с условиями контракта, на основе которого составлен настоящий ПС.

Раздел "Реквизиты и условия контракта" заполняется следующим образом:

В графе "Номер" - указывается номер контракта, на основе которого составлен настоящий ПС.

В графе "Дата" - указывается дата подписания контракта.

В графе "Сумма контракта" - указывается общая стоимость экспортируемого товара в соответствии с данным контрактом.

В графе "Валюта цены" - указывается наименование валюты, в которой определена Сумма контракта, согласно Общесоюзного классификатора валют, утвержденного постановлением Госкомстандарта СССР от 22 марта 1984 года №158, и с учетом дополнений, внесенных Банком России.

В графе "Код валюты цены" - указывается код валюты цены согласно Общесоюзного классификатора валют, утвержденного постановлением Госкомстандарта СССР от 22 марта 1984 года №158, и с учетом дополнений, внесенных Банком России.

В графе "Валютная оговорка" - указывается способ расчета курса валюты цены к валюте платежа в той форме, как он указан в контракте. Заполняется только при условии несовпадения "Валюты цены" и "Валюты платежа".

В графе "Последний платеж" - указывается расчетная дата поступления последнего платежа по контракту, на основании которого составлен данный ПС, на транзитный счет Экспортера. Рассчитывается Экспортером самостоятельно посредством прибавления к предполагаемой дате таможенного оформления последней допустимой по условиям контракта отгрузки срока поступления выручки, указываемого в графе "Поступление выручки".

В графе "Валюта платежа" - указывается наименование валюты, в которой по условиям контракта предполагается поступление валютной выручки от экспорта товаров, согласно Общесоюзного классификатора валют, утвержденного постановлением Госкомстандарта СССР от 22 марта 1984 года №158, и с учетом дополнений, внесенных Банком России.

В графе "Код валюты платежа" - указывается код валюты платежа согласно Общесоюзного классификатора валют, утвержденного постановлением Госкомстандарта СССР от 22 марта 1984 года №158, и с учетом дополнений, внесенных Банком России.

В графе "Форма расчетов" - указывается код применяемой формы расчетов за экспортируемый товар в соответствии с условиями контракта (согласно приведенному ниже классификатору).

| Форма расчетов | Код | Форма расчетов | Код |

| Аккредитив | 10 | Аккредитив / перевод | 50 |

| Инкассо | 20 | Инкассо / перевод | 60 |

| Перевод | 30 | Аккредитив / инкассо / перевод | 70 |

| Аккредитив / инкассо | 40 |

В графе "Поступление выручки" - указывается код расчетного срока поступления валютной выручки от экспорта товаров согласно приведенному ниже классификатору.

| Срок поступления выручки | Код | Срок поступления выручки | Код |

| Авансовый платеж | 00 | В течение 12 месяцев | 12 |

| В течение 30 дней | 01 | В течение 18 месяцев | 18 |

| В течение 60 дней | 02 | В течение 2 лет | 22 |

| В течение 90 дней | 03 | В течение 3 лет | 23 |

| В течение 120 дней | 04 | В течение 4 лет | 24 |

| В течение 150 дней | 05 | В течение 5 - 9 лет | 25, 26, 27, 28, 29 |

| В течение 180 дней | 06 | ||

| В течение 9 месяцев | 09 | В течение 10 лет и более | 30 |

Срок поступления валютной выручки от экспорта товаров рассчитывается Экспортером самостоятельно исходя из времени движения товаров по территории Российской Федерации, времени пробега банковских документов, условий платежа по контракту и других факторов. Указанный срок исчисляется от даты таможенного оформления товаров.

Раздел "Лицензии Банка России" заполняется в случаях превышения срока поступления выручки (графа "Поступление выручки") - 180 календарных дней.

В таких случаях Банк не подписывает ПС до представления Экспортером оригинала лицензии Банка России на отсрочку платежа. С представлением указанной лицензии данный раздел ПС заполняется следующим образом.

В графе "Номер" указывается номер, присвоенный Банком России лицензии, выданной им Экспортеру.

В графе "Дата" указывается дата, указанная Банком России на лицензии в качестве даты ее выдачи.

В графе "Отсрочка" указывается срок отсрочки платежа (свыше 180 дней), разрешение на предоставление которой иностранному покупателю получено Экспортером от Банка России. Указывается в той форме, в какой этот срок указан в лицензии.

Раздел "Подписи уполномоченных лиц" заполняется следующим образом:

Оба экземпляра ПС подписываются (с указанием должности, фамилии и инициалов):

от имени Экспортера - лицом, имеющим право первой подписи по счету Экспортера в Банке;

от имени Банка - одним из Ответственных лиц Банка;

Оба экземпляра ПС скрепляются печатями Банка и Экспортера.

В разделе "Особые отметки Банка":

указываются иные записи, не указываемые в других графах ПС, но предусмотренные 19 инструкцией или облегчающие работу органов и агентов валютного контроля;

Копии ПС, передаваемые Банком Экспортеру для дальнейшего представления в таможенные органы, заверяются Ответственным лицом Банка с указанием фамилии и инициалов, должности, занимаемой в Банке, даты заверения копии и скрепляются печатью Банка.

Приложение №2

"Зарегистрирован"

________________________________

(Подпись должностного лица Банка России

с указанием должности, фамилии И.О.)

"_____" (месяц) 199 г.

________________________________________________________

(Полное официальное наименование уполномоченного банка)

Юридический адрес: _____________________________________

Код ОКПО _____________________

Номер лицензии на совершение банковских операций в

иностранной валюте ___________ Дата выдачи _____________

Список

сотрудников банка, уполномоченных подписывать документацию и

совершать иные операции по валютному контролю от имени банка.

1. _________________________________

(Фамилия, имя, отчество полностью). (Образец подписи)

_________________________________

(занимаемая должность на момент

составления списка).

2. -.-.-.-.-.-.-- -.-.-.-.-.

Образец оттиска Подпись председателя (директора)

печати банка банка, его Ф.И.О.

Подпись главного бухгалтера

банка, его Ф.И.О.

Примечания. 1. Указанный список составляется в трех экземплярах.

Похожие работы

... "О порядке осуществления валютного контроля за поступлением в Российскую Федерацию валютной выручки от экспорта товаров", Инструкция ЦБ РФ и ГТК РФ от 26 июля 1995 г. NN 30, 01-20/10538 "О порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары", Приказ ГТК РФ от 11 марта 1997 г. N 110 "Об особенностях осуществления таможенного контроля и ...

... в Российской Федерации некоторых видов валютных операций" (утверждено приказом Центрального банка России от 24 апреля 1996 года № 02-94 ). Данное "Положение..." разработано на основании пункта 2 статьи 6, пункта 2 статьи 9 Закона РФ "О валютном регулировании и валютном контроле", пункта 10 статьи 14 Федерального Закона "О центральном банке Российской Федерации (Банке России)" и распространяется ...

... учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их предоставления; - готовит и публикует статистику валютных операций Российской Федерации по принятым международным стандартам; - выполняет другие функции, предусмотренные законом. Действующее законодательство требует обязательного перевода средств на счета в ...

... операций". Данный перечень расширительному толкованию не подлежит. Указанная операция относится не к текущим, а к операциям, связанным с движением капитала. В соответствии с п.2 ст. 6 Закона РФ "О валютном регулировании и валютном контроле", валютные операции, связанные с движением капитала, осуществляются резидентами в порядке, устанавливаемом ЦБ РФ, т.е. при наличии у резидента соответствующего ...

0 комментариев