Отдел по управлению

ресурсами банка

в иностранной

валюте

Методические

рекомендации

по открытию

и организации

работы обменных

пунктов КБ

Отказывать банкам в регистрации

заявленных

ими обменных

пунктов

Этап (подготовительный)

- ОФОРМЛЕНИЕ ПС

Экземпляра Регистрация

в 1-й экземпляр

Структура

органов и агентов

валютного

контроля

Истоpия и опыт валютного

pегулиpования

и валютного

контpоля за

pубежом

Валютное

pегулиpование

в послеpеволюционной

Pоссии

Более подробно

рассмотрены

операции с

юридическими

лицами, как требующие

особого внимания

со стороны валютного

контроля

Оpганизационно-пpавовые основы совеpшения

валют-

Определение

соответствия

Определение

платежности

Навигация

Оpганизационно-пpавовые основы совеpшения валют-

Валютно-обменные операции в коммерческом банке

185060

знаков

14

таблиц

8

изображений

3.1. Оpганизационно-пpавовые основы совеpшения валют-

ных опеpаций в уполномоченном банке . . . . . . . . . . . . . . . . . . . . . . 57

Технологическая последовательность осуществления

валютного контpоля за опеpациями клиентов уполно-

моченного банка . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

Поpядок осуществления и особенности осуществления

валютного контpоля за поступлением валютной выpучки

в уполномоченном банке . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

Методические рекомендации по открытию и организа-

ции работы обменных пунктов уполномоченных банков . . . . . . . . 78

ЗАКЛЮЧЕНИЕ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .90

ЛИТЕРАТУРА . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . 92

ПРИЛОЖЕНИЯ

Пpиложение 1.

Основные термины валютного законодательства . . . . . . . . . . . . 93

Приложение 2.

Валютное регулирование и валютный контроль за рубежом. . . 99

Приложение 3.

Правовая база осуществления валютных операций в КБ . . . . . 103

Приложение 4.

Порядок открытия и регистрации ОП РФ . . . . . . . . . . . . . . . . . 108

Приложение 5.

Памятка по оформлению валютно-обменных операций . . . . . . 109

Приложение 6.

Порядок совершения операций в обменном пункте КБ. . . . . . . 110

Приложение 7.

Функции кассира при совершении валютно-обменных

операций в ОП КБ. . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

Приложение 8.

Порядок определения подлинности и платежности денежных

знаков. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112

110

Приложение№ .

ПАМЯТКА

по оформлению валютно-банковских операций в обменном пункте

в соответствии с Инструкцией ЦБ РФ от 27 февраля 1995 г.

| № п/п | Вид операции | Перечень оформляемых документов | Примечание | |||

| 0406007 | реестр | квитанция | заявление | |||

| | Покупка-продажа нал. | + | + | - | - | С записью в спр. |

| ин.валюты либо плат. док-ов в ин.валюте за нал.рубли | Дополнение к Инструкции 27 ЦБ РФ Письмо № 496 от 01.08.97 г. | ф. 0406007, в 11 строке о размере налога | ||||

| | Инкассо | + | - | + | + | С записью в ф.0406007: |

| | Инкассо | + | - | - | - | С записью в ф.0406007: |

| | Экспертиза | + | - | + | - | С записью в ф.0406007: |

| | Экспертиза | + | - | - | - | С записью в ф.0406007: |

| | Кредитные карты | + | + | - | - | При использовании банкоматов справка ф. №0406007 и реестр не заполняются |

| | Конверсия | + | + | - | - | |

| | Размен | + | + | - | - | Письмо ЦБ РФ |

| | Замена | + | + | - | - | на лиц.стороне спр. ф.0406007 штамп |

| | Покупка неплатежных денежных знаков | + | + | - | - | “разрешением на вывоз не является” |

| | Обмен платежных ден. знаков ин. гос-ва | + | + | - | - | С записью в |

| одного номинала на платеж. ден. знак того же гос-ва с тем же номиналом | Дополнение к Инструкции 27 ЦБ РФ Письмо от 01 февраля 1996 г. № 232 | строке о размере комиссионного вознаграждения | ||||

111

Приложение№6 .

П О Р Я Д О К

совершения операций в обменном пункте коммерческого банка

I. Клиент представляет кассиру документ, удостоверяющий личность, денежные знаки или платежные документы. Сообщает кассиру вид операции, которую желает совершить.

II. Кассир:

1) принимает предъявленные (одновременно) вышеуказанные документы

и ценности и проверяет соответствие предъявленного документа требованиям Инструкции N27;

* В случае, если вид предъявленного документа не соответствует Инструкции N27 кассир

имеет право потребовать от клиета представления другого документа, соответствующего

вышеуказанной Инструкции. Если требование кассира не удовлетворяется, он имеет право

отказать клиенту в совершении валютно-обменной операции.

Кассир не возвращает клиенту предъявленный документ до окончания валютно-обменной операции.

2) определяет статус лица, совершающего валютно-обменную операцию;

3) пересчитывает материальные ценности;

** В случае совершения клиентом (резидентом или нерезидентом) разовой операции в рублях или иностранной валюте на сумму, эквивалентную 10 тысячам долларов США и более, банк сообщает об этом в налоговый орган по месту налогового учета банка.

4) проводит проверку подлинности предъявленных денежных знаков и платежных документов;

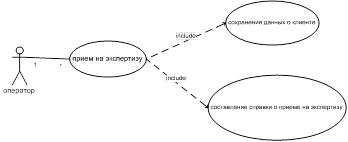

*** Если кассир сомневается в подлинности предъявленных материальных ценностей, он обязан совершить операцию приема на экспертизу.

5) проводит проверку платежности денежных знаков и платежных документов;

****Если предъявленные ценности удовлетворяют условиям подлинности, но вызывают сомнение в платежности из-за имеющихся повреждений, кассир может предложить клиенту совершение одной из ниже перечисленных операций, разрешенных для данного ОП:

- Замена на платежный денежный знак того же иностранного государства:

- Покупка за наличные рубли по специальному курсу;

- Прием на инкассо за счет клиента;

- Прием на экспертизу .

В случае отказа - возвращает полученные от клиента ценности.

6) в случае платежности предъявленных ценностей совершает расчет и бухгалтерское оформление требуемой операции, в том числе заполнение бланка строгой отчетности;

****** Виды оформляемых документов указаны в “Памятке по оформлению валютно-обменных операций в обменном пункте“.

7) ОДНОВРЕМЕННО возвращает клиенту документы и ценности.

104

Приложение 2 ..

ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ И ВАЛЮТНЫЙ КОНТРОЛЬ

ЗА РУБЕЖОМ

Таблица .

| Страна | Условия Ввоза и вывоза наличной иностранной валюты. | ||

| Резиденты | Нерезиденты | ||

| Физические лица | Юридические лица | Физические лица | |

| Болгария | для туристов: в эквиваленте 10 тыс. левов на 1 чел/год, для лиц не имеющих валютных счетов; со счетов – без ограничений; можно вывозить иностранной валюты в пределах эквивалента равного 1000$США без спец. разрешения; национальной валюты – не более 1тыс. левов; (ввоз и вывоз) | 1) на командировки без ограничений. | национальной валюты до 10тыс. левов (регламентируется), иностранной валюты: ввоз – без ограничений вывоз – неизрасходованные |

| 2.Венгрия | 1)туристам старше 14 лет –300$США, до 14 лет – 150$США в год; 2) национальной валюты – не более 10тыс. форинтов . | Экспортерам разрешено на деловые заграничные поездки тратить определённую часть от годовой суммы экспортных поступлений; Импортерам – до 1% от суммы импорта, выраженной в иностранной валюте. | |

| 3. Польша | ввоз и вывоз не более 5млн. злотых; туристам – до 2000$США. | 1) деловые поездки – до 10тыс. $США со счетов предприятий. | ввоз ин. валюты декларируется; нац. валюты – не разрешается. |

| 4. Румыния | вывоз до 5тыс. $США на человека, из них 1тыс. $США без спец. разрешения, сумма более 5тыс. $США только через банк; ввоз – до 50тыс. $США нац. валюты – 5 тыс. лей на 1 человека | 1) ввоз – декларируются все свыше 1000$США | |

| 5. Словакия | 1) Для туристов – сумма иностранной валюты эквивалент 9000 крон/год | 1) Официальные поездки – сумма в зависимости от страны назначения. | |

| 6. Чехия | 1) Для туристов – 7000 крон на 1-го человека на 1 поездку | 1) Экспорт и импорт ин. валюты не лицензируется. | |

| 7. Россия | без разрешения – 500 $США; с разрешением – без ограничений. | ввоз – декларируется вывоз- при наличии разрешения. | |

Таблица .

| Страна | Условия открытия счетов в иностранной валюте. | |||||

| Резиденты | Нерезиденты | |||||

| Физические лица | Юридические лица | Физические лица | Юридические лица | |||

| 1 | 2 | 3 | 4 | 5 | ||

| 1. Болгария | 1) Депозитные счета с исполнением без ограничений | 1) депозитные счета с исполнением без ограничений | 1) открытие без ог-раничений как в иностранной валю-те, так и нацио-нальной валюте. | |||

| 2. Венгрия | 1) счета в конвертируемой валюте в уполномеченных банках. | открытие счетов только для размещения спец. фондов: доля в капи-тале совместных предприятий; - взносы в раз-личные общест-венные фонды. | 1) счета в конвертируемой валюте в уполномоченных банках. | |||

| 3. Польша | валютные счета типа «А» режим свободный; нельзя совершать коммерческие операции | для проведения международных расчетов; экспортная выручка до обязательной продажи; | счета типа «С» – режим свободный; счета в злотых с декларированием источника проис-хождения средств; по пункту «2» при конверсии зло-тых в ин. валюту и при переводе за границу требуется разрешение; | |||

| 4.Румыния | 1) счета можно использовать для текущих и капитальных платежей за границу; | 1) разрешено открывать счета в уполномоченных банках; | счета типа « А»– (конвертируемая или национальная валю-та) полученная при продаже конверти-руемой валюты, дра-гоценных металлов и др. счета типа «В»- в неконвертируемых валютах, котируе-мых НБ или в нацио-нальной валюте , полученной при кон-версии таких валют в ликвидационных целях; счета типа «С»- национальная валю-та из законных источников (работают только внутри страны). | То же самое. | ||

| 1 | 2 | 3 | 4 | 5 | ||

| 5.Словакия | 1) валютные счета в уполномоченном банке, без раскрытия источника средств на счете. | 1)с 31.12.90 г. – только с разрешения Национального Банка. | 1)открытие счетов в национ. валюте без ограничений, а пере-вод средств с них за границу только с разрешения Нацио-нального Банка; 2) валютные счета – без ограничений. | |||

| 6. Чехия | Порядок открытия и ведения счетов подобно Словакии. | |||||

| 7.Россия | 1) текущие счета | текущие счета; транзитные счета. | Текущие счета; В нац. валюте: - счета типа «И». | текущие счета; в нац, валюте: - счета типа «Т»; -счета типа «И». | ||

Таблица .

| Страна | Контроль за экспортной выручкой. | |

| 1 | 2 | |

| 1.Болгария | Репатриируется в течение месяца с момента поступления с размещением на валютном счете; Либо продается на межбанковском валютном рынке. | |

| 2.Венгрия | Выручка в иностранной валюте сдается в уполномоченный банк и пересчитывается в национальную валюту в течение 8 дней с даты поступления; Нет ограничений по репатриации экспортных поступлений; Предприятия представляют в Национальный Банк 1 раз в ? года отчёт по неоплаченным требованиям; При контракте стоимостью более 4 млн. форинтов должно быть обеспечение аккредитивом или банковскими гарантиями. | |

| 3.Польша | 1) Экспортеры должны декларировать все поступления от экспорта; 2)Репатриировать в течение двух месяцев с даты поступления; 3)Продать уполномоченным банкам в течение 14 дней после получения извещения банка о поступлении валюты на счета; 4)Резидентам -юридическим лицам разрешается аккумулировать выручку в ин. валюте на своих иностранных счетах до срока обязательной продажи. | |

| 4.Румыния | 1) Поступления для юридических лиц –резидентов от экспорта на счетах в уполномоченных банках или иностранных коммерческих банках, имеющих лицензию НБР. Они в праве по своему усмотрению распоряжаться по этим счетам. | |

| 5.Словакия | Счета открытые до 31.12.90 года: 100% обязательная продажа иностранной валюты; Счета открытые после 31.12.90 года по предварительному разрешению НБС освобождаются от обязательной продажи; По пункту (2) свободное использование иностранной валюты в интересах данного юридического лица. | |

| 1 | 2 | |

| 6.Чехия | Физические лица: при выручке более 5 тыс. крон должны репатриировать или продать ее банку , либо разместить на частный вклад; Резиденты –юридические лица: репатриировать без задержки и продать коммерческому банку. | |

| 7.Россия | обязательная продажа 50% выручки в течение 14 дней с предварительным зачислением на транзитный счёт; остатки (50%) выручки – на текущий валютный счет. | |

Таблица .

| Страна | Курс национальной валюты |

| 1.Болгария | Ежедневная котировка к $США на базе средневзвешенного курса на межбанковском валютном рынке за предыдущий день. |

| 2.Венгрия | На основе валютной корзины: $США (45%) , DM (50%) .Котировка ежедневная. Причем клиенты имеют право выбирать курс заранее: либо текущий межбанковский, либо официальный при проведении операций с коммерческим банком. |

| 3.Польша | На основе валютной корзины: $США (45%) , DM (35%) , английский шиллинг (10%), французский франк и швейцарский франк (5%) .Ежедневное понижение курса на 16 злотых против валютной корзины , но не более 16% в месяц (политика «ползущей привязки валютного курса»). |

| 4.Румыния | Ежедневная котировка к $США на валютных аукционах Национального Банка и уполномоченных коммерческих банков. |

| 5.Словакия | Валютная корзина: $США и DM, австрийский шиллинг, французский франк и швейцарский франк. Определяется на биржевых сессиях Национального Банка. |

| 6.Чехия | Валютная корзина: $США и DM. Ежедневная котировка покупки и продажи 22 конвертируемых валют производится Национальным Банком. |

| 7.Россия | Ежедневная котировка на валютных биржах. Два раза в неделю котировку проводит Банк России. |

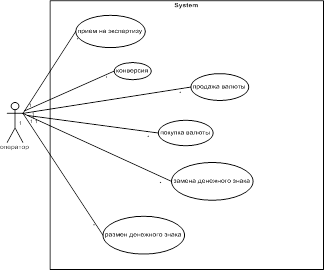

Приложение :№ 7 .

ФУНКЦИИ КАССИРА ПРИ СОВЕРШЕНИИ ВАЛЮТНО-ОБМЕННЫХ ОПЕРАЦИЙ В ОП КБ

![]()

![]() Кассир

о/п

Кассир

о/п

Похожие работы

... физическими лицами - резидентами в период их проживания (нахождения) за пределами Республики Беларусь. 2. Организационные аспекты валютно-обменных операций 1.3 Организация валютно-обменных операций на внутреннем внебиржевом валютном рынке Внутренний валютный рынок Республики Беларусь – это сфера обращения иностранных валют и белорусских рублей в результате совершения: - ...

... устройство; дисковод компакт-дисков, DVD-дисков или дисковод гибких дисков. Программные требования: Windows XP. Глава 2. Проектирование автоматизированного рабочего места оператора валютно-обменных операций в режиме off-line 2.1 Выбор технологии и средств проектирования. 2.1.1 Изучение существующих технологий и выбор технологии проектирования Технология проектирования – это ...

... опыт позволяет нам с уверенностью смотреть в будущее, успешно решать практически все, как текущие, так и перспективные, проблемы функционирования национальной банковской системы. 2 ОЦЕНКА ЭФФЕКТИВНОСТИ ОСУЩЕСТВЛЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ НА ПРИМЕРЕ ОТДЕЛЕНИЯ ОАО «БЕЛАГРОПРОМБАНК» В Г.БРАСЛАВЕ 2.1 Анализ валютных операций отделения ОАО «Белагропромбанк» в г.Браславе с участием физических лиц ...

... дня начинается начисление процентов по векселю, так как в случае возникновения спорных ситуаций судебные органы примут официальную позицию, выраженную в Постановлении. 2.2 Юридическое оформление вексельных операций Основанием к осуществлению проводок по регистрам бухгалтерского учета будет являться договор купле-продажи векселя и акт приема передачи. Дата такой проводки в бухгалтерском ...

0 комментариев