Эмиссия и контроль денежного обращения;

Гр. Привлеченные средства банка

Ликвидность коммерческих банков

Основы организации безналичных расчетов

Система и принципы базналичных расчетов

Расчеты аккредитивами

Понятие межбанковских корреспондентских отношений

Классификация банковских кредитов

Срочность (возврат в точно определенный срок);

ДОВЕРИТЕЛЬНЫЙ (БЛАНКОВЫЙ) КРЕДИТ

Долгосрочное кредитование хозяйства

Потребительский кредит

Факторинг

Банки на рынке долговых правительственных обязательств (ГКО, ОГСЗ, ФЗ и др.)

Пространственные арбитраж – характеризует операции с валютами на разных рынках

Трастовые услуги физическим лицам

Консультационные слуги банка, информационно-аналитические услуги банка

Управление трудовым коллективом (кадровый менеджмент)

Функции финансового маркетинга

Навигация

ДОВЕРИТЕЛЬНЫЙ (БЛАНКОВЫЙ) КРЕДИТ

Банковское дело

261310

знаков

4

таблицы

0

изображений

30. ДОВЕРИТЕЛЬНЫЙ (БЛАНКОВЫЙ) КРЕДИТ

Этот вид кредита не имеет конкретного обеспечения и поэтому предоставляется, как правило, первоклассным по кредитоспособности клиентам, с которым и банк имеет давние связи и не имеет претензий по оформлявшимся ранее кредитам. Кредит выдается им для удовлетворения возникшей в ходе осуществления производственного процесса потребности в дополнительных денежных средствах, носящей преимущественно кратковременный характер (от одного до трех месяцев), Поскольку ссуда выдается без обеспечения ее возврата соответствующими обязательствами (в виде залога, гарантии, поручительства, т.е. на доверии к клиенту), то процентная ставка устанавливается на более высоком уровне, чем по другим кредитам.

Для оформления кредита предприятие представляет в банк ходатайство-заявление, где указываются цель, размер и срок, на который он испрашивается, балансы для определения кредитоспособности и проект кредитного договора. Ни обоснованность причины возникновения потребности в кредите до его выдачи, ни целевое его использование в последующем банк не проверяет. Валюта ссуды направляется либо на расчетный счет банка заемщика, либо непосредственно на производство платежа по предъявленным расчетно-денежным документам. По наступлении срока ссуда взыскивается с расчетного счета заемщика. За каждый день просрочки погашения ссудной задолженности (и процентов за кредит) банком взыскивается пеня в размере, определенном кредитным договором. Сам факт возникновения у заемщика просроченной задолженности по выданному бланковому кредиту может сказаться на снижении доверия банка к клиенту и отказе в дальнейшем в предоставлении ему подобных кредитов.

1 Срочность возврата - необходимая форма возвратности кредита. Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок (фактор времени).

2 Возвратность - это особенность, которая отличает кредит от других экономических категорий товарно-денежных отношений, без возвратности кредит не может существовать.

3. Платность - каждый заемщик должен внести кредитору определенную плату за временное пользование его деньгами. Реально этот принцип осуществляется через механизм ссудного процента и комиссии

4 Дифференцированность кредитования означает, что кредиторы не должны однозначно подходить к вопросу о выдачи кредита своим клиентам. В основном кредит должен предоставляться тем фирмам или физическим лицам, которые в состоянии его вернуть. Этот принцип осуществляется на основе показателей кредитоспособности и обеспеченности кредита.

5 Обеспеченность кредита - наличие у заемщика юридически оформленных обязательств, гарантирующих своевременный возврат кредита, такими обязательствами могут быть: залоговое обязательство; договор-гарантия; договор-поручительство; заклад; ипотека и т.п.

31. Контокоррентный кредит, онкольный кредит.

Контокоррентный (разновидность-овердрафт). Контокоррент - единый активно-пассивный счет (при его открытии расчетный счет закрывается). Кредит предоставляется на разрыв в платежном обороте клиента. Кредитование осуществляется в пределах кредитной линии. Сальдо на контокорренте м.б. дебетовым (означает, что клиенту выдан кредит) и кредитовым (означает, что по-существу клиент прокредитовал банк). Это довольно рискованная форма кредитования (только для первоклассных клиентов) - более высокая плата по сравнению с другими краткосрочными кредитами.

Имеющийся зарубежный опыт применения в банковской практике КОНТОКОРРЕНТНЫХ СЧЕТОВ свидетельствует о том, что:

во-первых, контокоррентный счет банк открывает таким клиентам, с которыми он имеет длительные и прочные отношения и которые испытывают регулярную потребность в банковском кредите;

во-вторых, контокоррентные отношения между клиентом и банком ТЯНУТСЯ сугубо добровольными, т.е. они не могут быть навязаны из-5 по какой-либо указке, распоряжению, а также по настоянию одной сторон этих отношений;

в-третьих, поскольку контокоррентный счет используется для рационализации платежного оборота хозорганов, то контокоррентный кредит по своей природе - это бланковый кредит, который предназначен для покрытия отрицательного сальдо счета (при превышении обязательств клиента над его требованиями). И следовательно, контокоррентный счет в первую очередь должен открываться предприятиям с исключительно высокой кредитной репутацией, а затем уже клиентам, предоставившим в качестве обеспечения лимитированной величины дебетового сальдо счета гарантии третьих лиц, договор залога цен-х бумаг или определенной части имущества и т.п.;

в-четвертых, в целях обеспечения банковской ликвидности контокоррентный кредит предоставляется в основном для финансирования текущего производства и обращения (в форме наличных денег, переводов, оплаты векселей, чеков, покупок ц/бумаг и т.п.) и не связан с финансированием инвестиций;

в-пятых, в силу обеспечения клиентам возможности оперативно воспользоваться правом привлечения заемных средств для уравновешивания обязательств и требований по счету контокоррентный кредит относится к числу наиболее дорогих кредитов. Кроме того, за обслуживание контокоррентного счета банк в обязательном порядке взимает с заемщика еще и оборотную комиссию;

в-шестых, использование заемщиком контокоррентного кредита не включает оформления им в банке других кредитов, если ожидается временное увеличение потребности в заемных средствах, превышающее запланированный размер дебетового сальдо по контокорренту;

в-седьмых, правильное течение контокоррентных отношений характеризуется особым договором между банком и клиентом, который содержит ряд оговорок, освобождающих банк как лицо, наиболее рискующее при такой форме кредита, от невыгодных правовых последствий ответственности. Существенным пунктом в договоре является не обусловленное никаким сроком право банка на закрытие этого счета.

Описанные выше принципиальные положения построения контокоррентных отношений за рубежом м.б. успешно использованы нашими КБ для разработки собственных Положений о порядке предоставления к/кредита с учетом действующего законодательства области кредита, финансов, банков, налогов, учета и отчетности и т.д. Пока такое кредитование не выходит за рамки опытов, экспериментов локального (местного) характера.

Онкольный кредитКраткосрочный кредит, погашаемый по первому требованию (обычно с предупреждением за несколько дней). Предоставляется валютным брокерам, дилерам и клиентам. Выдается как правило, под обеспечение ценными бумагами и товарами.

Процентные ставки по онкольному кредиту ниже, чем по срочным ссудам.

С точки зрения срока возврата и качества обеспечения онкольный кредит считается одной из наиболее ликвидных статей банковского актива и потому применяется для поддержания необходимого уровня ликвидности банка.

Название "онкольный" имеет своим источником английское словосочетание "on call", что означает "по требованию".

Онкольный кредит (англ. on call — по требованию) представляет собой разновидность контокоррентного кредита и выдается обычно под залог товарно-материальных ценностей или ценных бумаг. В пределах обеспеченного кредита банк оплачивает счета клиента, получая право погашения кредита по первому своему требованию за счет средств, поступивших на счет клиента, а при их недостаточности — путем реализации залога. Процентная ставка по онкольному кредиту ниже, чем по обычным банковским кредитам.

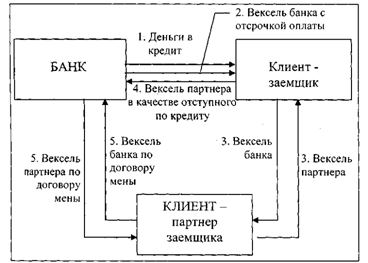

32.ВЕКСЕЛЬНЫЙ КРЕДИТ.

Вексель – ценная бумага, удостоверяющая безусловное ден. обяз-во векселедателя уплатить при наступлении срока опр-ную сумму денег владельцу векселя.

Простой вексель (соло-вексель) выписывается заемщиком и содержит обяз-во платежа кредитору (векселедержателю).

Переводной вексель (тратта) выписывается и подписывается кредитором (трассантом) и представляет собой приказ должнику (трассату) об уплате в указанный срок обозначенной суммы третьему лицу (ремитенту), или предъявителю. При передаче векселя от одного собственника др. на его оборотной стороне делается передаточная надпись (индоссамент). Посредством индоссамента вексель может циркулировать среди неограниченного круга лиц, выполняя функцию денег как ср-ва обращения. Однако это суррогатные деньги, т.к. их реальное обеспечение остается под вопросом и может вообще не состояться.

Векселя бывают: казначейские, банковские, коммерческие. Наиб. надежны те, кот. гарантированы крупными банками в форме аваля (поручительства) или акцепта (согласия на оплату). Коммерч. векселя – самые рисковые, т.к. при их эмиссии не раскрывается фин. состояние фирмы.

Ссуды од обеспечение векселями делятся на 2 вида:

Учет векселей – это покупка их банком. В рез-те чего они полностью переходят в его распоряжение, а вместе с ними и право требования платежа от векселедержателей. За эте опрецию банк взимает процент, кот.наз-ся учетным процентом. Его величина опр-ся ЦБР. Он удерживается банкопм сразу же в момент его учета (покупки). Его феличина опр-ся по формуле: С = (В * Т * П) / (100 * 360 дней), где С – сумма дисконта, В – сумма векселя. Т – срок в днях до наступления платежа по векселю, П – годовая учетная ставка процента, 360 – кол-во дней в году.

К учету приним-ся только векселя, основанные на товарных и коммерческих сделках.

Ссуды под залог векселей – собственность на вексель банку не переуступается. Он только закладывается векселедержателем на опр-ый срок с последующим выкупом после погашения ссуды; ссуда выдается не в пределах полной суммы векселя, а только 60-90% их номинальной ст-ти.

Выдача ссуд под залог коммерч-х векселей может носить разовый и постоянный хар-р. В последнем случае банк открывает клиенту под обеспечение векселями спец.ссудный счет, кот.явл-ся счетом до востребования и, т.обр., бессрочность ссуды дает банку право в любой момент потребовать полного или частичного ее погашения, а также предоставления дополнительного обеспечения.

Выдача кредита под залог векселей произ-ся банком в пределах установленного каждому клиенту лимита кредитования.

33.Ипотечный кредит.

ИПОТЕЧНЫЙ КРЕДИТ - долгосрочные ссуды под залог недвижимости: земли, производственных и жилых зданий, сооружений.

Системы ипотечного инвестирования предусматривают механизм накоплений и долгосрочного (ипотечного) кредитования под невысокий процент с рассрочкой его выплаты на длительные периоды. Ипотечные ссуды используются для финансирования приобретения, постройки и перепланировки как жилых, так и производственных помещений. Требование, в соответствии с которым заемщик должен являться совладельцем некоего строения для получения запрашиваемой им ссуды, означает, что в подавляющем большинстве случаев залоговое имущество остается надежным обеспечением выданной ссуды. Надежность защиты обеспечивается неукоснительным соблюдением принципов, лежащих в основе современных ипотечных систем.

1. Принцип специальности – связывает залоговое право с определенным имуществом, индивидуальные особенности и правовое положение которого с полной определенностью зафиксированы в ипотечной книге.

2. Принцип бесповоротности – неоспоримость права, приобретенного от лица, которое по содержанию книги могло его передать.

3. Принцип публичного доверия – обеспечивает для всех заинтересованных лиц уверенность, что в отношении данного имущества нет иных прав и правовых ограничений, кроме обозначенных в книге.

4. Принцип неприменимости погасительной задолженности к занесенным в ипотечную книгу правам.

5. Принцип старшинства определяет порядок удовлетворения претензий различных кредиторов данным имуществом.

Основные принципиальные моменты залога недвижимого имущества (ипотеки) заключаются в следующем.

Ипотека м.б. установлена на любое недвижимое имущество, которое залогодатель вправе продавать или отчуждать иным образом. Конкретно ипотека м.б. установлена на:

· Земельные участки (в т.ч. участки из состава земель с/х назначения);

· Предприятия, здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деят-ти;

· Жилые дома и квартиры;

· Дачи, садовые дома, гаражи и др. строения потребительского назначения;

· Иное недвижимое имущество.

Предмет ипотеки должен принадлежать залогодателю на правах собственности или полного хозяйственного ведения. На имущество, находящееся в общей собственности (без определения доли каждого из собственников), ипотека м.б. установлена лишь при наличии письменного согласия всех собственников. Участник общей долевой собственности может заложить свою долю в праве на общее имущество без согласия других собственников.

Основные положения о залоге недвижимого имущества предусматривают заключение договора об ипотеке в виде закладной. Он д.б. нотариально удостоверен и вступает в силу с момента его гос.регистрации.

Государственная регистрация ипотеки осуществляется на осноании заявления залогодержателя по представлении им закладной и док-тов, подтверждающих уплату гос.пошлины за регистрацию. Ипотека д.б. зарегистрирована в теч. 15 дней со дня поступления док-тов на регистрацию.

Регистрация ипотеки явл-ся публичной: любое лицо вправе получить копию регистрационной записи ( или заверенную выписку из нее).

Залогодержатель имеет право передать свои права по закладной др. лицу при одновременной уступке тому же лицу прав по обеспеченному ипотекой кредитному договору. Залогодержатель может заложить имеющуюся у него закладную др. лицу в обеспечение кредитного договора, заключаемого с ним.

Залогодатель с согласия залогодержателя имеет право: передать предмет ипотеки др. лицу в собственность, аренду или временное безвозмездное пользование. Этом случае ипотека сохраняет свою силу, только все обязанности по договору ипотеки переходят к лицу, приобретшему право на предмет ипотеки.

Обращение взыскания на предмет ипотеки производится путем продажи заложенного имущества с публичных торгов, проводимых специализированными организациями, имеющими лицензию Министерства юстиции РФ. Эта организация не позднее чем за месяц до проведения торгов обязана опубликовать в печати исчерпывающую информацию.

Покупатель, который приобрел на торгах заложенное имущество, спец. организация обязана выдать свид-во о праве собственности на него.

Похожие работы

... кредитные функции векселей. Соответственно в таких условиях не все кредитные вексельные инструменты получили надлежащее развитие. Однако именно в развитии кредита при помощи векселей предприятий видится перспектива будущего белорусского вексельного обращения. Отечественные банки должны оказывать содействие своим кредитующимся клиентам в организации выдачи собственных векселей.[13, с.5-7] ...

... валютного регулирования и валютного контроля, дает по ним заключения и анализирует итоги их выполнения; осуществляет экспертизу проектов законодательных и иных нормативных актов в области банковского дела; рассматривает наиболее важные вопросы регулирования деятельности кредитных организаций; участвует в разработке основных принципов организации системы расчетов в Российской Федерации. Статья ...

... реального ного объема производства. Недостаточная организация банковской системы и контроль могут исказить результаты проведения кре- дитно-денежной политики. Термин "Коммерческий банк возник на ранних этапах разви- тия банковского дела, когда банки обслуживали преимущественно торговлю (commerce), товарообменные операции и платежи.Основ- ной клиентурой были торговцы.Банки кредитовали ...

... операций совершаемых банками. В отличии от других кредитных организация банки могут привлекать средства во вклады и размещать их от своего имени на условиях возвратности, срочности и платности. Договорные отношения в банковской деятельности возникли с переходом к рыночной экономике. При командно-административной не было смысла в договорных отношениях, так как не было банковской конкуренции и ...

0 комментариев