Навигация

Политика долгосрочного акцента

172303

знака

2

таблицы

7

изображений

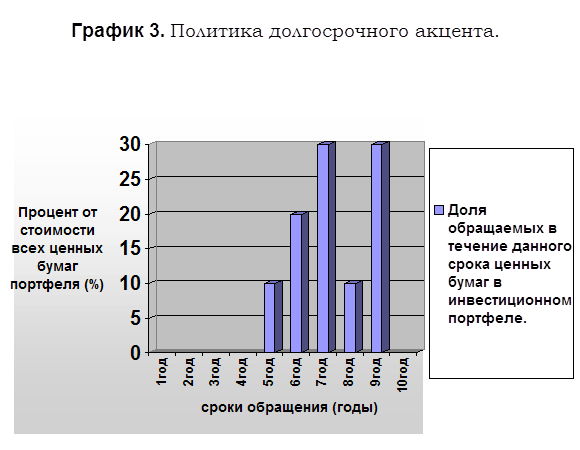

3. Политика долгосрочного акцента.

|

Инвестиционный портфель состоит только из долгсрочных ценных бумаг.

Преимущества данной стратегии в том, что она максимизирует возможные доходы банка от инвестиций в ценные бумаги в случае падения процентных ставок.

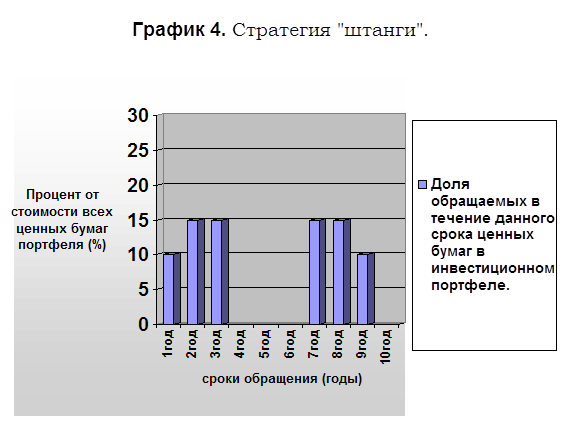

4. Стратегия “штанги”.

По стратегии “штанги” инвестиционный портфель распределяется на краткосрочные и долгосрочные вложения.

Данная стратегия способствует удовлетворению потребностей банка в ликвидности с помощью краткосрочных ценных бумаг, а также получению доходов за счет более высокой доходности.

|

Доля краткосрочных как и долгосрочных ценных бумаг составляет половину или большую часть портфеля.

Кроме этого выделяется агрессивная инвестиционная стратегия банка. Это стратегия, направленная на максимальное использование благоприятных возможностей рынка. Агрессивноя стратегия включает в себя:

1. Подход процентных ожиданий.

Суть данного подхода заключается в том, что сроки вложения изменяются в зависимости от перспектив изменений процентных ставок. Данная стратегия максимизирует возможность извлечения дохода (а равно и потерь).

А именно держатели портфеля переключаются на долгосрочные ценные бумаги, если ожидается падение процентных ставок, и аналогичным образом переключаются на краткосрочные ценные бумаги, если ожидается рост процентов.

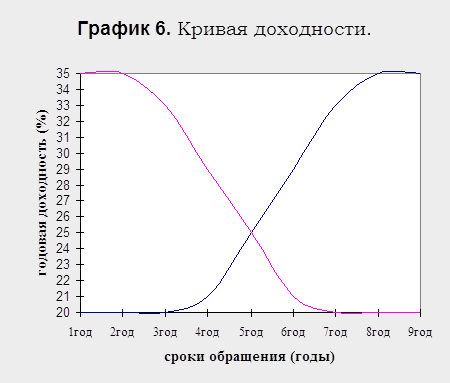

2.Манипулирование кривой доходности.[17]

Портфель ценных бумаг корректируется в зависимости от состояния денежного рынка.

Форма кривой дрходности позволяет сделать ряд серьезных выводов относительно будующих изменений процентных ставок.

Положительный наклон кривой (т.е. возрастание) означает, что все процентные ставки растут, но долгосролчные процентные ставки превышают краткосрочные и, следовательно, ожидается падение их рыночных курсов.

Отрицательный наклон (т.е. убывание) означает, что краткосрочные процентные ставки выше долгосрочных.

Горизонтальная форма означает, что долгосрочные и краткосрочные ставки процента находятся приблизительно на одном уровне.

2. Метод операций “своп”.

Этот метод заключается в обмене одних ценных бумаг (облигаций) на другие в ожидании изменения процентных ставок или просто для обеспечения сиюминутного более высокого дохода.При этом обмен может быть следующим:

- обмен облигаций с низкодоходными купонами на высокодоходные, учитывается и выигрыш от процентных платежей и разница курсов продавцов и покупателей.

- обмен облигаций с неодинаковым риском.

Депозитные операции, услуги в кредитной сфере, а также операции банка на рынке ценных бумаг являются основными операциями приносящими наибольший доход для банка, но кроме этого выделяются ряд классических услуг, которые осуществляют все банк и независимо от специализации банка и его размеров.

§ 1.4 Расчетные операции и прочие услуги, оказываемые банками.

В процессе своей деятельности каждое предприятие находится в непрерывной связи с другими хозяйствующими субъектами, государством, банками, рабочими и служащими, другими партнерами. Такие отношенияпредприятий осуществляются при помощи денег, а их совокупность в масштабах страны представляет собой денежный оборот.

Денежный оборот осуществляется в двух формах – в форме обращения наличных денег и в форме безналичных расчетов. В Республике Молдова преобладают последние.

1.4.1 Безналичные расчеты.

Безналичные расчеты осуществляются путем списания денежных средств со счетов плательщиков и зачисления их на счета получателей, а также путем зачета встречных обязательств.

Благодаря использованию безналичных расчетов достигается огромная экономия издержек обращения, ускоряются и облегчаются расчеты, обеспечивается сохранность денежных средств, улучшается организация денежного обращения.

С 1 января 1997 года вступил в силу Регламент Национального банка 25/11-02 “О безналичных расчетах в Республике Молдова”.

В данном регламенте отражаются новые правила безналичных расчетов. Рассмотрим их сущность.

Новые правила регулируют безналичные расчеты в системе национальных платежей республики, определяют общие подходы к организации расчетов и единому документообороту в банках;предусматривают формы безналичных расчетов и расчетные документы, применяемые юридическими лицами всех организационно-правовых форм и физическими лицами.

Все предприятия обязаны соблюдать эти правила.

В правилах приведены основные формы безаличных расчетов:

1. платежное поручение;

2. акцептованное платежное поручение;

3. платежное требование-поручение;

4. аккредитив;

5. чек;

6. инкассовое поручение.[18]

Платежное поручение – поручение данное плательщиком обслуживающему банку, перечислить бенефициару определенную сумму денег.

Акцептованное платежное поручение представляет собой поручение, данное самим плательщиком банку-плательщику, о перечислении определенной суммы денег через почту на имя отдельных граждан причитающихся им лично денежных средств.

Платежное требование-поручение – требование бенефициара к плательщику оплатить на основании направленных ему, минуя банк, отгрузочных документов о стоимости посталенной продукции, оказанных услуг и других платежей по договору.

Аккредитив представляет собой обязательство банка об уплате определенной суммы денег бенефициару за отпущенные товары или оказанные услуги при предъявлении документов, подтверждающих отправку товара или оказание услуг в установленный период.

Чек – расчетный документ, посредством которого чекодатель дает распоряжение банку-плательщику оплатить определенную сумму денег при предъявлении чекодержателем чека.

Инкассовое поручение – поручение бенефициара на бесспорное списание определенной суммы денежных средств со счета плательщика без его согласия на основании исполнительных документов или других законодательных актов, предусматривающих право бесспорного списания.

На территории Республики Молдова применяется только покрытый и безотзывной аккредитив.

Покрытые – это аккредитивы, при открытии которых банк-плательщик перечисляет банку-бенефициару денежные средства на отдельный балансовый счет “кредиторы по документарным расчетам”.

Безотзывной аккредитив не может быть изменен или аннулирован без согласия обеих договаривающихся сторон.

Срок действия аккредитива – 25 дней.

Физические лица производят чековые расчеты посредством расчетного чека Ф6-чм (размер до 99 999лей, срок – до 2-х месяцев) и чека из чековой книжки (размер – до 99 900 лей, срок до года).

Клиринг. По согласованию между предприятиями могут производиться зачеты взаимной задолженности минуя банк. На сумму разницы по зачету в банк представляется платежное поручение или чек, в котором в графе “Назначение платежа” делается ссылка на акт сверки.

Кроме текущих денежных операций и услуг, оказываемых клиентам, банки также консультируют клиентов в вопросах управления капиталом.

Похожие работы

... и полной согласованности отдельных стратегий в рамках интегрированной стратегии маркетинга. От ее выполнения зависит качество разрабатываемых планов маркетинга, поскольку стратегия маркетинга является его важнейшим разделом. 3.РАЗВИТИЕ И СОВЕРШЕНСТВОВАНИЕ БАНКОВСКОГО МАРКЕТИНГА В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ. 3.1.РАЗВИТИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ МАРКЕТИНГА (на примере работы банков ...

нка с ориентацией на потребителя- формирование новой маркетинг - ориентированной банковской структуры. определены новые направления и пути развития системы банковского маркетинга в региональной системе коммерческих банков (на примере Краснодарского края и г. Сочи); предложены методы и инструменты развития банковского маркетинга в региональных коммерческих банках Краснодарского края г. Сочи. Объект ...

... эффективное покупательное развитие своего бизнеса и укрепить свои рыночные позиции. Итогом нашего исследования явилось рассмотрение основных направлений, порядок организации и перспектив развития банковского маркетинга в КБ «Банк ВТБ», который в последние годы существенно повысил динамику своего развития и активно осваивает новые направления бизнеса. На нынешнем этапе приоритеты в его ...

... новатора. Таким образом, в данной части работы мы рассмотрели теоретический аспект маркетинга в банковском секторе, его сущность, роль, стратегию. Далее целесообразно рассмотреть на примере коммерческого банка роль маркетинга в его деятельности. 2. Анализ деятельности ОАО "Татфондбанк" в области маркетинга 2.1 Характеристика деятельности банка Акционерный инвестиционный коммерческий банк ...

0 комментариев