Навигация

Центральный Банк Российской Федерации

265406

знаков

4

таблицы

4

изображения

2.2. Центральный Банк Российской Федерации.

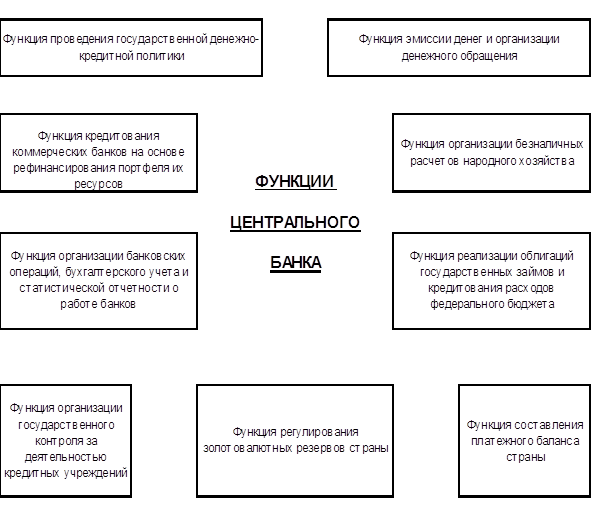

В конце мая 1995 г. Центральный банк Российской Федерации (Банк России) отметил свою 135-ю годовщину. Именно столько лет прошло с 31 мая 1860 г. (по старому стилю), когда Александр II подписал Указ о создании Государственного банка Российской империи и утвердил его первый устав. Ниже мы еще вернемся к этой точке отсчета, а пока отметим следующее историческое обстоятельство. Итак, 31 мая 1860 г. вместо прежнего Государственного коммерческого банка был учрежден новый Государственный банк. Первым его управляющим стал барон A.Л. Штиглиц - последний "придворный банкир" Российского императорского дома. В дореволюционной деятельности Государственного банка можно выделить два периода: 1860-1894 и 1894-1917 гг. Свои операции Государственный банк начал осуществлять 2 июня 1860 г. Согласно уставу он учреждался "для оживления торговых оборотов и упрочения денежной кредитной системы". Основной капитал ему "назначался" в 15 млн.руб. Это была очень небольшая сумма, если учесть, что 59% переданных Государственному банку пассивов ликвидированных банков состояли из вкладов, подлежащих возврату преимущественно по требованию. В активе же находились исключительно долгосрочные ссуды. В то же время на Государственный банк возлагалась обязанность выплаты процентов и возврата капитала по вкладам, внесенным в бывшие государственные кредитные учреждения. ОПЕРАЦИИ ГОСУДАРСТВЕННОГО БАНКА заключались в учете векселей и других срочных правительственных и общественных процентных бумаг и иностранных тратт, покупке и продаже золота и серебра, получении платежей по векселям и другим срочным денежным документам в счет доверителей, приеме вкладов, предоставлении ссуд (кроме ипотечных), покупке государственных бумаг за свой счет. Согласно уставу 1860 г. управление всеми операциями и делами возлагалось на Правление банка, которое состояло из управляющего, его товарища, 6 директоров и 3 депутатов от Совета государственных кредитных установлений. Управление банком возлагалось на Совет банка и на управляющего банком. С середины 80-х годов основное внимание Государственного банка было сосредоточено на подготовке денежной реформы. Его задачами в это время были накопление золотого запаса и борьба с колебаниями валютного курса с помощью девизной политики. Госбанк справился с этой задачей к 1895 г. На 1 января 1895 г. золотой запас России составил 911,6 млн.руб. Рыночный курс кредитного рубля стабилизировался в 1893-1895 гг. Разница между его высшим и низшим курсом в 1895 г. составила 1,59%. 90-е годы XIX века в России были годами подъема железнодорожного и промышленного строительства. В связи с этим было принято решение превратить Государственный банк в универсальное кредитное учреждение, стимулирующее подъем во всех отраслях хозяйства. Это требовало внесения изменений в устав Государственного банка. Значительный рост операций Государственного банка наблюдался в период предвоенного промышленного подъема. Банк стал одним из влиятельнейших европейских кредитных учреждений. Он имел огромный золотой запас, выполнял функции "банка банков", осуществлял регулирование денежного обращения и валютных расчетов России, принимал активное участие в кредитовании промышленности и торговли. С 1905 по 1914 г. за счет выпуска кредитных билетов (800 млн.руб.) и средств казны (600 млн.руб.) баланс Государственного банка увеличился вдвое. 7/8 эмиссии направлялось на покупку золота и иностранной валюты. Оставшаяся часть эмиссии и средства казны шли на кредитование промышленности и торговли. Технически это кредитование осуществлялось на 2/3 через коммерческие банки. Коэффициент золотого запаса Госбанка постоянно поддерживался на очень высоком уровне, вплоть до первой мировой войны в среднем он был выше 100%. Во время первой мировой войны деятельность Государственного банка в основном была направлена на ее финансирование за счет выпуска кредитных билетов. Большая часть активов Государственного банка к октябрю 1917 г. состояла из обязательств казначейства и ссуд под процентные бумаги. Золотой запас банка уменьшился с 1604 млн.руб. (16 июля 1914 г.) до 1101 млн.руб. (8 октября 1917 г.), сократился и заграничный золотой фонд. Обращает на себя внимание широкий размах коммерческой деятельности Госбанка, особенно в первые десятилетия его существования. В этой связи целесообразно более пристально рассмотреть, как, собственно, данный банк становился центральным. Главным источником средств Государственного банка России до середины 80-х годов XIX века являлись оплачиваемые процентами вклады и текущие счета, позже - средства государственного казначейства. Этим он отличался от Центральных банков других стран, которые прекратили прием платных вкладов и сосредоточили у себя лишь денежные резервы других банков, развивая свои операции в основном за счет банкнот и собственных средств. Первый период деятельности Государственного банка (до 90-х годов) характеризуется большой централизацией его управления. Одна из главных специфических особенностей Госбанка России состояла в том, что министр финансов являлся "непосредственным главным начальником" банка с широкими распорядительными правами и возможностью направлять всю деятельность банка. Это также было существенным отклонением от статуса основной деятельности центральных банков стран Западной Европы, где до наступления общего кризиса они были организационно отделены от министерства финансов, действуя как частные акционерные общества, подчиненные в той или иной степени государственному контролю. Вразрез с уставом шло не только предоставление банкам долгосрочного кредита, но и прием в залог недвижимого имущества заемщика по векселям. Однако еще одной отличительной особенностью Госбанка России было широкое развитие неуставных ссуд, т.е. операций, производимых по специальной докладной министра финансов и с разрешения Государя и которые по своему назначению, размерам и срокам не были предусмотрены уставом или прямо ему противоречили. Эти ссуды имели ярко выраженный характер некоммерческого финансирования, направленного на поддержку крупного капитала, в особенности крупнейших предприятий. Постепенно Госбанк все более и более становился центральным банком в полном смысле этого слова. В связи с денежной реформой 1895-1897 гг., известной в истории под названием реформы Витте, он, наконец, становится эмиссионным. Указ от 29 августа 1897 г. устанавливал, что кредитные билеты выпускаются Госбанком в размере, строго ограниченном настоятельными потребностями денежного обращения под обеспечение золо том. Сумма золота, обеспечивающего билеты, должна была быть не менее 1/2 общей суммы выпущенных в обращение кредитных билетов. С середины 90-х годов основным источником развития коммерческих операций Госбанка становятся уже не вклады частных лиц. частных и казенных учреждений, как это было до 1894-1895 гг., а казначейские средства. Новый устав не предоставлял банку самостоятельности в эмиссионных и коммерческих операциях и даже усиливал подчиненность Госбанка министру финансов. С.Ю.Витте, не идя на. предоставление Госбанку самостоятельности, внес некоторые существенные изменения в его деятельность: в ходе подготовки денежной реформы Госбанк освобождался от несвойственной ему функции в 1885 г. были переданы казначейству операции по ликвидации старых казенных банков, а в 90-х годах - выкупная функция). Кроме того, указом от 29 августа 1897 г. Госбанк России был превращен в центральный эмиссионный институт с монопольным правом эмиссии кредитных билетов. Однако Госбанку так и не удалось полностью освободиться от ряда чуждых ему опера ций. Прежде всего, его кредитная политика продолжала находиться в противоречии с вы полнением функций центрального эмиссионного института. К тому же правительство дела ло все возможное для того. чтобы сохранить Госбанк в полном своем распоряжении и огра дить его деятельность даже от вмешательства Государственной думы вплоть до октября 1917 г. Определяющую роль в его деятельности играли государственный капитал и правительственная политика. Царские власти рассматривали Государственный банк не как институт рыночного хозяйства, а как орудие осуществления своей хозяйственной политики, и для банка повеление царя было высшим, обязательным к исполнению законом. Отмеченная традиция не только сохранилась, но получила еще больше развитие в советское время, когда банки, включая Государственный, ничего не решали и ничем не рисковали, т.е. в том смысле, в каком они исторически сложились во всем мире, были просто ликвидированы. Вместе с тем прав Н. Барковский, когда утверждает, что Госбанк СССР во всем мире считался одним из крупнейших и авторитетнейших кредитных учреждений, а его универсальность состояла в том, что, выполняя функции, присущие государственным и коммерческим банкам, он был эмиссионным и валютным центром страны, проводил активную политику по защите ее валютных интересов. Понятно, что такая историческая традиция не могла исчезнуть в одночасье даже тогда, когда Россия решила приступить к рыночным реформам. Как известно, за последние 5 лет банковское дело в России в значительной степени реорганизовано, создана двухуровневая система банков (и кредитных учреждений), в основном определены и разграничены функции Центрального и коммерческих банков. Вместе с тем принятые меры сами по себе не обеспечивают автоматического повышения эффективности банковской деятельности, в особенности воздействия Центрального банка на экономическое развитие страны. Создание двухуровневой банковской системы само по себе не решает проблемы оздоровления финансово-банковской системы. Оздоровление финансов зависит прежде всего от системы мер, направленных на создание стабильной экономики в целом и, как следствие, устойчивой денежной единицы. Однако в условиях непрерывного экономического спада и высокой инфляции эти определяющие цели недостижимы с помощью только регулирующего воздействия Центрального банка на поведение своих "подопечных". Для этого нужна экономическая стратегия модернизации экономики, ее структурной перестройки в соответствии с потребностями перехода к экономически и социально эффективной рыночной экономике. Но такой стратегии и политики в стране нет. В результате не финансы оздоровлялись на базе стабилизации экономики (производства), а наоборот, с помощью чисто монетаристских мер пытались стабилизировать экономику. В рамках такого понимания была проведена так называемая либерализация цен. Помимо резкого снижения уровня жизни абсолютного большинства народа эта "либерализация" цен привела к взрывному их росту, который вместе с обесценением оборотных средств предприятий и организаций положил начало грандиозному кризису неплатежей. Перед этим кризисом беспомощными оказались все, в том числе Центральный банк. А между тем случившееся можно и нужно было предвидеть. Денежные инструменты регулирования экономики, поведения экономических субъектов эффективны лишь в условиях сложившегося и налаженного рыночного хозяйства, чего у нас пока нет. Так, один из решающих инструментов в руках центральных банков - операции на открытом рынке - предполагает наличие развитой системы торговли ценными бумагами, и как минимум - доверие к таким бумагам, государственным и негосударственным, со стороны массы потенциальных инвесторов. Однако в наших условиях покупка (продажа) ценных бумаг пока еще более чем ограниченно регулирует экономику. Структура центрального аппарата Банка России и его территориальных подразделений подвергается существенным изменениям, носящим прежде всего качественный характер и ориентированным на приведение ее в соответствие с условиями деятельности и ролью банковской системы в реформируемой экономике. Эти и подобные изменения призваны обеспечить эффективную реализацию законодательных инициатив в работе Центрального банка и всей банковской системы, ускорить принятие решений и повысить их обоснованность, укрепить существующие и создать новые каналы взаимодействия между Банком России, законодательными и исполнительными органами государственного управления, а также органами территориального управления. В целях рационализации работы Центрального банка была создана комиссия по разработке типовой структуры Главных управлений. Комиссия подготовила проект типового положения, в котором учтены изменения функций ГУ и приказы по Центробанку о создании новых служб в центральном аппарате и на местах. Проект одобрен Советом директоров Банка России и после доработки будет доведен до всех подразделений и составит основу для дальнейшей перестройки их деятельности. В начале 1995 г. укрупненная организационная структура Банка России имела следующий схематический вид. Центральный аппарат - это, конечно, еще не весь Центробанк. То, что называется системой ЦБР, включает в себя также 60 главных территориальных управлений и 19 национальных банков (в национально-территориальных образованиях РФ), 1356 РКЦ, 26 региональных центров информатизации, 2 вычислительных центра, 13 банковских школ и 17 прочих организаций (данные на середину 1994 г.). Процесс реформирования ЦБ, начатый в 1990-1991 гг., еще не закончен. Но по мере того, как в нашей экономике создаются условия для реализации каких-либо функций, ЦБ тут же откликается организационными изменениями в своей структуре. В частности, возрастает значение подразделений, непосредственно занимающихся работой с коммерческими банками. Два года назад был один департамент, сейчас их три - Департамент по надзору, Главное управление инспектирования, Главное управление валютного регулирования и валютного контроля. Разумеется, здесь обозначены не все актуальные вопросы совершенствования структуры Центрального банка. Как и любой центральный банк, Банк России отвечает за разработку и реализацию денежно-кредитной политики в стране и политики по развитию банковской системы. В первый раз документ с таким содержанием - Основные направления денежно-кредитного регулирования - ЦБР подготовил на 1993 г. Эта схема в целом, видимо, оправдывает себя. Что же касается ее содержательной части, то она, естественно, может быть даже концептуально разной. В большинстве развитых стран ведущей задачей центральных банков является поддержание покупательндй способности национальной денежной единицы, то есть стабильности внутренних цен. Однако в целом ряде стран, включая США, цель политики центрального банка иная. Она состоит в обеспечении роста экономики при низкой инфляции. Применительно к России, переживающей глубокий кризис и находящейся в течение нескольких лет в ситуации устойчивой стагфляции, задачей денежной политики должно быть такое управление денежной массой, которое бы способствовало постепенному снижению инфляции и противодействовало чрезмерному спаду производства. Сегодня высшим органом Центрального Банка является Совет директоров, который руководит деятельностью банка по реализации денежно-кредитной политики правительства. В состав совета входят Председатель банка и 12 членов Совета. Председатель и члены совета назначаются Государственной думой на четыре года по представлению Президента Российской Федерации. Для координации работы Банка, законодательных и исполнительных органов власти, министерств, ведомств, хозяйственных структур и кредитных учреждений при Центральном банке создается Национальный совет в составе 15 человек. В Совет входят представители Федерального собрания, Думы, Президента, Правительства, министерств экономики и финансов, предприятий и коммерческих банков. В соответствии с федеральным законом Банк России находится на коммерческом расчете и самофинансировании и производит операционные расходы в пределах полученных доходов. Органы государственного управления экономикой не несут ответственности за выполнение денежных обязательств Банка, а последний - за обязательства государства, если они не приняты на основе федерального законодательства. Сегодня Банк России выполняет следующие функции. (см. рис. 2)

Рис. 2. Функции Центрального банка

Сейчас Банк России использует три инструмента денежно-кредитного регулирования (помимо операций на открытом рынке):

• нормы обязательных резервов;

• процентная ставка ЦБ;

• объемы рефинансирования.

Но сегодня ни один из этих инструментов не может быть назван гибким, надежным и эффективным. Здесь сказывается действие ряда как общих, так и частных причин. Как уже отмечалось ранее, главными целями функционирования центрального банка в любой стране мира являются:

• обеспечение устойчивости национальной денежной единицы внутри страны и на мировых рынках, ее покупательной способности, минимизация инфляции для создания благоприятных условий для экономического роста;

• обеспечение эффективного развития кредитно-банковской системы страны, включая организацию функционирования расчетного механизма в народном хозяйстве.

Первая из этих целей означает на деле регулирование денежного обращения. Практически с момента возникновения нового Центрального банка РФ не утихают разговоры о необходимости разработки новой концепции формирования денежно-кредитной системы России, а в этом контексте - о реформировании и самого Банка России. Забота у всех одна - создать в стране современную, высокоэффективную банковскую систему во главе с достойным ее центральным банком. Важно и то, что практически все думающие над этим лица формулируют свои предложения, основываясь на анализе и критике действительных, как правило, недостатков в функционировании имеющейся банковской системы и в деятельности Центрального банка. Приведем несколько характерных примеров (приведем без комментариев, хотя в ряде случаев они явно напрашиваются). Вот, в частности, мнение В. Захарова (АРБ): "В ряде коммерческих банков основной причиной несоблюдения экономических нормативов является выделение им ЦБ централизованных кредитных ресурсов конкретным предприятиям и организациям. Это делается по решению Межведомственной комиссии по кредитным вопросам и других государственных органов, которые, конечно, неувязывают свои решения с возможностями коммерческих банков использовать указанные кредиты, не нарушая нормативов ликвидности и максимального размера риска на одного заемщика. Вместо того чтобы прекратить такую практику, ЦБ нашел "интересный" выход из положения. Он разрешил своим главным территориальным управлениям самостоятельно устанавливать индивидуальные экономические нормативы, правда, не превышающие общеустановленные более чем в 5 раз. Анализ баланса ЦБ показывает, что он стремится максимально централизовать кредитные ресурсы с тем, чтобы затем иметь возможность распределять их. Это пережиток застойных времен, когда денежные ресурсы двигались главным образом по вертикали и использовались крайне неэффективно. Формирование рыночных отношений требует создания более широких возможностей движения капиталов по горизонтали. Таким образом, а не только путем вливания денег "сверху", можно обеспечить структурную перестройку экономики. При оценке сложившейся ситуации в российском банковском секторе, как отмечает О. Лаврушин, нельзя не заметить недостаточную аналитическую проработку вопросов денежно-кредитной и финансовой политики. Проблемы, с которыми сталкивается Россия, действительно являются уникальными, чрезвычайно сложными, и от их решения бесспорно зависит, сможет ли страна с меньшими потерями выйти из кризиса. В этих условиях население, особенно специалисты, долгие годы работающие в финансово-банковской сфере, не получают убедительного доказательства правильности принимаемых решений. Создается впечатление, что страна не располагает полной информацией о финансовых потоках, а поэтому остаются сомнения в том, правильно ли решаются текущие вопросы. Главное состоит в том, что управление банковской сферой организуется без стратегии, осмысления того, какими путями пойдет развитие, без должной информации и мониторинга. Дискуссия в основном идет по текущим вопросам денежно-кредитного регулирования. Вопрос не так прост: речь идет не только о банках (Центральном банке и коммерческих банках), а о банковской системе, ее глубокой реформе. Прежде всего необходимо укрепить Центральный банк, который всегда был главным банком нации. Его подлинной самостоятельности необходимо уделить первостепенное внимание. Когда Центральному банку говорят, что не его дело заниматься непосредственно производством, а он отвечает, что так невозможно вести кредитную и денежную политику, ибо твердая валюта рождается только в сильной экономике, то правыми оказываются обе стороны. Известно, что деньги являются воспроизводственной категорией. Хочет кто-то или нет, но управление денежным обращением затрагивает производство, которое, с другой стороны, невозможно как самоцель, его продукт должен обращаться, а значит, нужны деньги О. Лаврушин также отмечает, что спор между монетаристами и сторонниками "промышленной" концепции становится безосновательным. Все дело, видимо, в другом. Центральный банк не может управлять технической политикой, главная его задача - влиять на цены и стабилизировать денежное обращение. У него всегда должен быть особый, "денежный" взглад на развитие производства. Общество имеет сильный Центральный банк только тогда, когда он отстаивает свой монетарный взгляд, выступает в качестве своеобразного "конституционного судьи в экономике". К сожалению, современный Центральный банк России еще не в полной мере стал таковым. Его деятельность подвергается заметной критике из-за отсутствия мониторинга состояния денежного обращения, оперативно публикуемой информации о денежной массе, финансовом состоянии хозяйства. Российская банковская практика свидетельствует о том, что обязательные денежные резервы не являются в полном смысле резервом, поскольку эти ресурсы используются Центральным банком для последующего увеличения денежной массы посредством предоставления кредитов кредитным учреждениям. В определенной реформации нуждается и сеть учреждений Центрального банка. Известно, что в России существует чрезвычайно централизованная расчетная система в виде так называемых расчетно-кассовых центров (РКЦ), осуществляющих функцию расчетов. Такая система делает обязательным открытие всеми коммерческими банками корреспондентских счетов в ЦБР. Это превращает его по существу в монополиста, ибо основной объем платежей проходит через счета в РКЦ. В России на каждый расчетно-кассовый центр приходится 2-3 коммерческих банка, в то время как в западных странах количество отделений составляет весьма незначительный процент от количества кредитных учреждений. Исторический опыт свидетельствует о том, что монопольное сосредоточение каких-либо функций (кроме политической власти) неизбежно приводит к снижению эффективности деятельности. Много проблем и в реализации другой задачи Центрального банка - надзоре за деятельностью коммерческих банков. К сожалению, в стране еще не создана достаточно квалифицированная система, которая обеспечила бы проверку деятельности кредитных учреждений. В полной мере не проявляет себя Центральный банк и в формировании банковской инфраструктуры. Совершенно правильно подчеркивается, что коммерческие банки работают без должного методического обеспечения, нет единых методически и юридически отработанных форм кредитных договоров, рекомендованного порядка совершения ряда банковских операций, отработанной процедуры реализации залогового права, банкротства кредитных учреждений. Важные замечания делает Г. Тосунян (Технобанк) о том., что неизвестен порядок принятия и пересмотра Центробанком устанавливаемых им экономических нормативов, не ясна процедура выработки им решений по регулированию курса рубля по отношению к иностранным валютам, скрыт механизм рефинансирования, в частности определение ставки рефинансирования, и многое другое. Подобное же можно сказать о пределах компетенции самого Центрального банка. Они очерчены в самой общей форме, и это дает ему возможность по существу самому устанавливать их. Такое положение особенно опасно для переходной экономики, когда многое еще не устоялось, находится в становлении. Все это, по мнению названного банкира, создает условия для бесконтрольной деятельности Банка России, содействует усилению его беспрецедентно монопольного положения во всей финансово-кредитной системе. Сегодня Центральный банк еще не перестал быть похожим на бывшую контору Госбанка СССР. Надо запретить ему заниматься прямым кредитованием объектов финансирования. Между тем и по сей день в ЦБ существует инвестиционное управление. Таких подразделений там быть не должно. Как известно, в настоящее время интересы республик и регионов, коммерческих банков и других финансовых институтов не представлены в органах управления ЦБР. Как и в прежнее время, ЦБР представляет собой достаточно строгую централизованную систему подчинения. Другая мысль - об изменении формы собственности на Центробанк путем его частичного акционирования - вызывает совершенно другое к себе отношение. Абстрактно рассуждая, возможно любое решение, в том числе и такое. Но главная при этом неопределенность - что оно даст банковской системе в целом (а не отдельным банкам) сегодня и в перспективе? Никто пока не привел ни одного убедительного аргумента в пользу подобного решения. Никто не может гарантировать, что акционированный ЦБ сможет формулировать и проводить в жизнь единую общегосударственную денежно-кредитную политику, а не такую политику, которая прямо или опосредованно будет отдавать предпочтение интересам неизбежно узкой группы акционеров. Неопределенность в подобном вопросе, неуверенность (пусть даже частичная и вероятностная) в благотворных. последствиях этих соображений более чем достаточно, чтобы воздержаться от акционирования ЦБР. Врачебный принцип "Не навреди" вполне уместен и в данном случае. Любопытно также следующее "совпадение": идея, о которой идет речь (равно как идея о "Федеральной резервной системе по-российски, возникла и стала активно пропагандироваться в ту недолгую пору политической жизни России, когда регионы "болели" центробежной, сепаратистской модой. Столь же революционно-концептуальным можно считать предложение руководства Кредобанка идти по пути создания системы уполномоченных банков, которые возьмут на себя часть функций ЦБ: распределение ресурсов, выдачу международных гарантий. частичное хранение золотого запаса и, главное, организацию расчетов. Имелось в виду, что каждый "уполномоченный" должен располагать уставным капиталом не менее 20 млрд.руб., иметь развитую корреспондентскую сеть регулярно выполнять нормативы ЦБР. В этом случае непонятно, пожалуй, лишь одно - почему бы "уполномоченным" не взять на себя и остальные функции Центрального банка, освободив последний от его обязанностей. Однако наибольший резонанс в финансово-банковских кругах получила разработанная коллективом специалистов под руководством Г. Тосуняна концепция переформирования банковской системы страны, в которой особое внимание уделено необходимости реформирования верхнего уровня системы - Центрального банка. В концепции Г. Тосуняна отмечается, что банк России и коммерческие банки, другие кредитные учреждения осуществляют разные, но взаимодополняющие функции единого организма - двухуровневой банковской системы. И этим организмом Центробанку надо управлять в духе сотрудничества, всяческого расширения возможностей оборота денежных ресурсов. Центральный банк в любой стране представляет собой систему одновременно и регулирования, и надзора, и обслуживания всей совокупности имеющихся кредитных учреждений. Природа деятельности главного банка страны двойственна. Он призван одновременно выражать и интересы общества, и интересы банковской системы. С этими идеями инициатора разработки концепции трудно не согласиться.

Сегодня Банк России целенаправленно занимается разработкой комплекса мер по реструктуризации банковской системы. При подготовке данного документа учитывались имеющиеся у государства и Банка России реальные финансовые возможности по поддержке российских банков, опыт работы Банка России по нормализации деятельности финансово нестабильных банков, подходы, реализуемые при реструктуризации банковских систем зарубежных стран, а также рекомендации специалистов, в том числе из международных финансовых организаций. Реструктуризация банков - это управляемый согласованными мерами Банка России, законодательной и исполнительной власти, действиями учредителей (участников), кредиторов и руководителей кредитных организаций процесс изменения структуры банковской системы, восстановления условий и функций, необходимых для банковского обслуживания потребностей экономики. Процесс реструктуризации банковской системы предполагает обеспечение следующих основных принципов: - приоритетность защиты интересов частных вкладчиков; - равное отношение к защите интересов всех кредиторов и клиентов, в том числе иностранных; - прозрачность и открытость процесса реструктуризации обязательств и активов банков; - экономическая ответственность собственников банков, не способных платить по обязательствам, выраженная в сокращении доли и объема принадлежащего им банковского капитала, привлечение их к процессу реструктуризации путем осуществления дополнительных взносов в капитал банков; - участие кредиторов в процедурах реструктуризации; - оказание государственной поддержки только тем банкам, которые принимают и успешно реализуют программы финансового оздоровления, ориентированные прежде всего на самостоятельное решение возникших проблем. Целями реструктуризации банковской системы в краткосрочной перспективе (до середины 1999 года) являются: - восстановление способности банковской системы оказывать базовый комплекс услуг; - увеличение капитала жизнеспособного ядра банковской системы, улучшение качества активов, создание долгосрочной ресурсной базы для банковского обслуживания потребностей реального сектора экономики и проведения платежей; - реструктуризация отдельных крупных неплатежеспособных банков, ликвидация которых принесла бы значительные социальные и экономические издержки; - восстановление доверия к банкам со стороны частных вкладчиков, кредиторов и клиентов, в том числе иностранных партнеров; - недопущение утраты банковских технологий и имущественных комплексов, которые могут быть использованы для ведения конкурентоспособной банковской деятельности; - отстранение неспособного к конструктивной работе банковского управленческого персонала, его замена на управленцев, добросовестно защищающих интересы всех кредиторов, клиентов и акционеров банка; - привлечение к участию в капиталах банков новых собственников, в том числе иностранных инвесторов; - восстановление нормального функционирования финансовых рынков, в т.ч. межбанковского денежного рынка. В среднесрочной перспективе целью программы является восстановление деятельности банковской системы на коммерческих принципах и создание условий для ее активной работы с реальным сектором экономики, повышения ответственности руководителей и собственников банков за результаты их деятельности по управлению банками. Задачами органов государственной власти и Банка России в области реструктуризации банковской системы являются: - оценка затрат на поддержку банковской системы, ее рекапитализацию и реструктуризацию, а также определение источников покрытия таких затрат; - создание и корректировка законодательной базы для быстрого и эффективного проведения реструктуризации, в том числе позволяющей снижать долю старых акционеров в капитале реструктурируемых банков, расширять возможность участия государства (в том числе Банка России) в капиталах банков, объективно требующих поддержки; - создание законодательства в области гарантирования вкладов граждан в банках, банкротства кредитных организаций, законодательства о залоге; - создание "Агентства по реструктуризации кредитных организаций" (АРКО), которое возьмет на себя основную часть оперативной работы по взаимодействию с реструктурируемыми и ликвидируемыми банками, по работе с "плохими" активами реструктурируемых банков, по участию в управлении такими банками, оказанию экономической поддержки по реализации имущества ликвидируемых банков; - обеспечение прозрачности планов и процессов реструктуризации; - выработка и воплощение в жизнь плана проведения неотложных мер по реструктуризации банковской системы, исходя из подходов, изложенных в настоящей программе; - проведение переговоров с международными кредитно - финансовыми организациями об оказании поддержки, в том числе путем предоставления средств на формирование капитала АРКО, на привлечение высококвалифицированных иностранных банковских специалистов к участию в реструктуризации конкретных банков, на пополнение ресурсов банковской системы; - проведение активной политики в поддержке и развитии инфраструктуры финансовых рынков: бирж, расчетных и клиринговых систем, депозитариев; - разработка новых форм участия государства в кредитной поддержке экономики через банковскую систему, в том числе путем переучета Банком России векселей предприятий реального сектора экономики; - усиление банковского надзора путем улучшения качества и оперативности анализа банковской отчетности, унификации и упрощения процедур составления и представления отчетности, быстрой и эффективной диагностики банковских проблем, четкости и выверенности оперативных действий, контроля за выполнением предписаний, уточнения экономических нормативов и иных требований к банкам. Важнейшим условием достижения целей реструктуризации является совершенствование законодательства. Банк России совместно с Правительством России будет обращаться в Государственную Думу с предложениями о внесении соответствующих поправок и дополнений в действующие законы, о разработке и принятии новых законодательных актов. Без обеспечения надлежащей законодательной базы предпринимаемые действия по реструктуризации банковской системы могут оказаться неэффективными.

Похожие работы

... выпуск в обращение банковских и казначейских билетов, бумажных денег и ценных бумаг. Система коммерческих банков (КБ) в РФ в ее современном виде формируется с 1988 г. в соответствии с Законом РСФСР от 2.12.90 г. «О банках и банковской деятельности в РСФСР» и Законом «О Центральном Банке Российской Федерации». Банки осуществляют свою деятельность на основе лицензий нескольких видов: n лицензий ...

ологии (клиент-банк, системы денежных переводов, дебетовые и кредитные карты и т.д.), различные виды кредитования (потребительское, ипотечное и др.). Тем не менее, по всем показателям банковская система России значительно отстает от развитых стран. Несмотря на высокий рост, объем выдаваемых кредитов не соответствует задачам экономического роста, стоящим перед страной. В структуре источников ...

... поскольку она не позволяла учреждать банки с ограниченной ответственностью там же, с. 80--82]. Наиболее слабым местом в работе Кэри было его теоретическое обоснование тезиса о том, что банковская система, действующая в условиях жестких ограничений, с большей вероятностью порождает экономические кризисы [там же, с. 57]. Объяснение, данное Кэри, позднее получило довольно значительное развитие во ...

... , кредитованием и аккумулированием средств на определенные цели: были ж/д банки, земельные банки, торговые банки и т.д. При формировании современной банковской системы России на самом начальном этапе, банки создавались с таким разделением, как чисто коммерческий банк, как инновационный банк, инвестиционный банк, даже было создано 4 ипотечных банка (На сегодня не осталось ни одного, кроме ...

0 комментариев