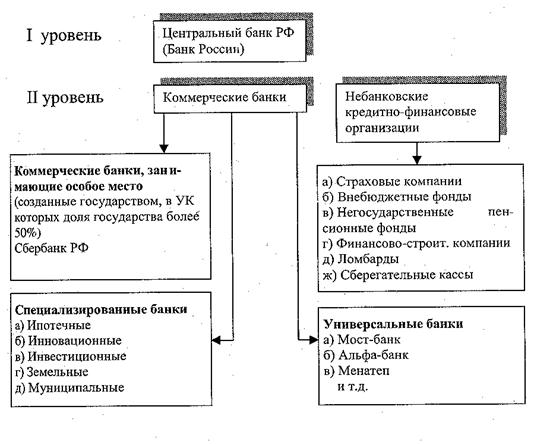

Банковская система представляет собой организованную совокупность банков страны, функционирующих во взаимодействии и взаимосвязи друг с другом. Современная банковская система России является рыночной и состоит из двух блоков – Центрального банка РФ и коммерческих банков.

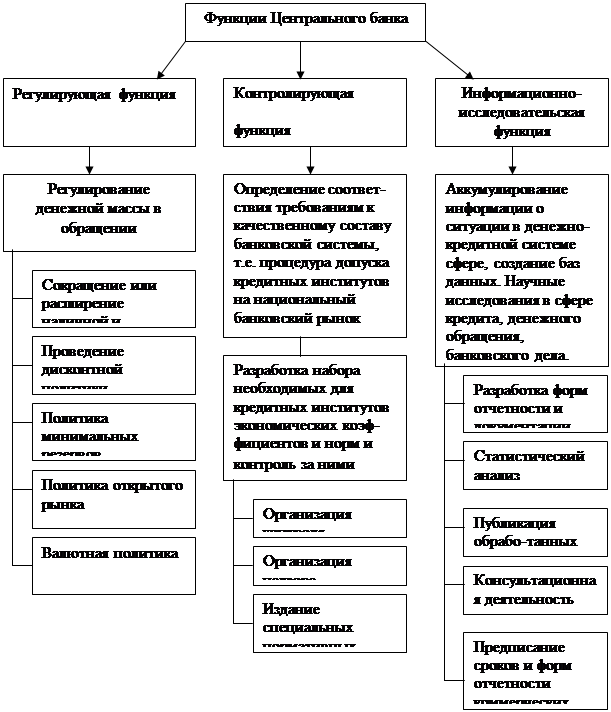

Центральный банк России регулирует деятельность коммерческих банков в целях создания общих условий для их функционирования и внедрения принципов добросовестной банковской конкуренции. В текущую деятельность коммерческих банков Центральный банк не вмешивается. Регулирующие и контрольные функции Центробанка направлены на поддержание стабильности денежно-кредитной системы. С этой целью он определяет порядок формирования банками фондов, предназначенных для покрытия возможных убытков, а также устанавливает для них ряд экономических нормативов, среди которых: минимальный размер уставного капитала; показатели ликвидности баланса; размер обязательных резервов, размещаемых в Центробанке РФ и т.д.

Создание и функционирование коммерческих банков в РФ основывается на Законе «О банках и банковской деятельности в РФ». В соответствии с этим законом банки России действуют как универсальные кредитные учреждения, то есть совершают широкий круг операций на финансовом рынке. К этим операциям относят предоставление различных по видам и срокам кредитов, покупку-продажу и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдачу гарантий, поручительств и иных обязательств, посреднические и доверительные операции и т. д.

В последние годы российская банковская система интенсивно развивается, и в этом развитии наметились положительные тенденции. Кредитные организации стали стремиться к наибольшей прозрачности, открытости перед клиентами. Внедряются передовые бизнес-модели, новые банковские технологии (клиент-банк, системы денежных переводов, дебетовые и кредитные карты и т.д.), различные виды кредитования (потребительское, ипотечное и др.).

Тем не менее, по всем показателям банковская система России значительно отстает от развитых стран. Несмотря на высокий рост, объем выдаваемых кредитов не соответствует задачам экономического роста, стоящим перед страной. В структуре источников финансирования капиталовложений российских предприятий доля банковских кредитов остается по сравнению с развитыми странами незначительной – всего 8-10 % (США – 40 %, ЕС в среднем – 42-45 %, Япония – 65 %). Большая часть населения не включена в систему банковского обслуживания. По данным статистики, в России банковские счета имеют только 25 % россиян, в то время как в западноевропейских странах – все взрослое население. Меньше 10 % населения пользуются пластиковыми картами, когда в развитых странах на каждого жителя приходится 1-2 карты. Острым является вопрос насыщения банковскими услугами регионов.

Таблица 1

Макроэкономические показатели деятельности банковского сектора

млрд. руб.

| Показатель | 1.01.07 | 1.01.08 | 1.01.09 |

| 1. Совокупные активы (пассивы) банковского сектора - в % к ВВП | 13 963,5 51,9 | 20 125,1 60,8 | 28 022,3 67,3 |

| 2. Собственные средства (капитал) банковского сектора - в % к ВВП - в % к активам банковского сектора | 1 692, 7 6,3 12,1 | 2 671,5 8,1 13,3 | 3 811,1 9,1 13,6 |

| 3. Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям и физическим лицам, включая просроченную задолженность - в % к ВВП - в % к активам банковского сектора | 8030,5 29,8 57,5 | 12287,1 37,1 61,1 | 16526,9 39,7 59,0 |

| 4. Ценные бумаги, приобретенные кредитными организациями - в % к ВВП - в % к активам банковского сектора | 1745,4 6,5 12,5 | 2250,5 6,8 11,2 | 2365,2 5,7 8,4 |

| 5. Вклады физических лиц - в % к ВВП - в % к пассивам банковского сектора - в % к денежным доходам населения - темпы роста в % к предыдущему году | 3809,7 14,2 27,3 22,1 138,0 | 5159,2 15,6 25,6 24,2 135,4 | 5907,0 14.2 21,1 23,1 114,5 |

| 6. Средства, привлеченные от организаций - в % к ВВП - в % к пассивам банковского сектора | 4790,3 17,8 34,3 | 7053,1 21,3 35,0 | 8774,6 21,1 31,3 |

Данные таблицы показывают, что за период 2007-2009 гг. доля банковского сектора в экономике страны неуклонно растет и на начало прошлого года составила 2/3 от ВВП. Причем темп роста совокупных активов банков опережает темп роста ВВП почти на 15% (расчет без учета изменения цен). Из этого следует, что финансовый кризис осени 2008 сильнее повлиял на сферу реальной экономики, нежели на банковскую сферу. Однако нельзя не учесть финансовую поддержку государства в отношении банковского сектора.

Капитал банков вырос, но его доля в активах серьезно не изменилась и составила на начало 2009 г. 13,6 %. Наибольшую же долю активов –почти 60% - составляют кредиты и прочие размещенные средства. За исследуемый период их объем вырос более чем в 2 раза. Это напрямую связано с приростом активов на 100% за тот же период. Доля ценных бумаг, приобретенных кредитными организациями постепенно снижается. Прежде всего это объясняется нестабильностью их цены и повышенным риском потерь вложенных средств в связи с кризисом.

Темп роста вкладов физических лиц заметно снизился в 2009 г. по сравнению с предыдущим. Главной причиной является более низкий темп роста денежных доходов населения, а также недоверие населения банковской системе в связи с банкротством некоторых кредитных учереждений в период кризиса. Доля средств, привлеченных от организаций, в пассивах банков снизилась почти на 4% и составила 35% и 31,3% на начало 2008 и 2009 гг. соответсвенно.

Таблица 2

Количественные характеристики кредитных организаций России (единиц)

| Показатель | 01.01.2008 | 01.01.2009 | 01.12.2009 |

| Зарегистрировано кредитных организаций Банком России и другими органами | 1296 | 1228 | 1184 |

| Действующие кредитные организации (кредитные организации, имеющие право на осуществление банковских операций) | 1136 | 1108 | 1066 |

| Кредитные организации, у которых отозвана (аннулирована) лицензия на осуществление банковских операций | 157 | 117 | 117 |

| Кредитные организации, имеющие лицензии на осуществление операций в иностранной валюте | 754 | 736 | 708 |

Количество действующих кредитных организаций с начала 2008 г. постепенно снижается. На 01.01.2010 их число составило 1058 организаций, что меньше данного показателя на 01.01.2008 на 7%. Банкротство и финансовая несостоятельность банков в совокупности с государственной политикой по сокращению их числа банков и укрупнению стали главными факторами сложившейся за последние годы тенденции.

В структуре активов наибольшую долю составляют кредиты и прочие ссуды. Их доля за исследуемый период стабильна и составляет 70% активов. Следует отметить, что просроченная задолженность возросла на конец 2009 г.по сравнению с началом 2008 г. в 4 раза и составила 3,6% активов. Весомую долю в 14% составляют ценные бумаги, приобретенные кредитными организациями. По сравнению с предыдущим годом их объем увеличился на 1660 млрд. руб. (на 170%), однако доля в активах увеличилась только на 5,6%.

Все остальные статьи составляют относительно небольшую долю активов от 0,0% до 4,2%. Это естественно, если учесть значительный объем кредитов в стуктуре активов банковского сектора. Большинство данных статей имеет тенденцию к снижению – денежные средства, денежные средства на счетах в Банке России и в уполномоченных органах других стран, корреспондентские счета в кредитных организациях, использование прибыли сократились как в абсолютном выражении, так и в относительном выражении к общей сумме активов. Отрицательный рост этих групп активов привел к такому незначительному приросту активов в совокупности – 2,4%. Также можно отметить, что в основном снижались те активы, которые принято относить к наиболее ликвидным.

Наибольшую долю в структуре пассивов (57%) составляют средства клиентов. Их прирост составил 11,6% по сравнению с началом 2009 г. Причем вклады физических лиц и депозиты юридических лиц составляют 24,4% и 18,2% соответственно. Их доля в пассивах имеет тенденцию к росту. Также достаточно значительную долю (13,3%) имеет статья «средства оргнизаций на расчетном и прочих счетах».

Фонды и прибыль кредитных организаций за 11 месяцев увеличились на 626 млрд. руб. Причем фактором увеличения выступил абсолютный рост фондов, а фактором снижения – изменение объема прибыли. Прибыль текущего года уменьшилась более чем в 4 раза по сравнению с прибылью на 01.01.09. Это значит, что банковский сектор еще не восстановился и сколько ему потребуется на это время также не известно при таких отрицательных тенденциях.

Доля кредитов, депозитов и прочих привлеченных средств, полученных от Банка России снизилась в 3 раза за год и составила лишь 4,3% от пассивов. С начала 2009 г. Банк России максимально помогал банковскому сектору, размещая свои средства. За год данные средства были частично возвращены, что и объясняет их резкий отток.

Кредиты, депозиты и прочие средства, привлеченные от других кредитных организаций снизились на 10,4%. Их доля в составе пассивов упала на 1,6% и составила 11,4%. Доля таких ценных бумаг как облигации и векселя, а также выпущенных акцептов в совокупности составляет не более 4% и серьезных изменений в их объеме за исследуемый период не наблюдается. Прочие пассивы составляют 9,3%. Основную долю данной статьи представляют собой резервы на возможные потери, объем которых возрос почти в 2 раза с начала года и составил 6,8% от пассивов в совокупности.

коммерческий банк кредитный сектор

Таблица 5

Структура доходов и расходов действующих кредитных организаций (%)

| 1.01.08 | 1.01.09 | 1.10.09 | Отклонение | ||

| 01.09 от 01.08 | 10.09 от 01.09 | ||||

| 1 . Доходы - всего | 100,0 | 100,0 | 100,0 | ||

| 1.1 Процентные доходы по средствам, предоставленным юридическим лицам (кроме доходов по ценным бумагам) | 11,13 | 8,36 | 5,77 | -2,77 | -2,59 |

| 1.2 Процентные доходы по кредитам, предоставленным физическим лицам | 4,24 | 3,13 | 1,79 | -1,11 | -1,34 |

| 1.3. Доходы, полученные по вложениям в ценные бумаги | 8,11 | 3,48 | 3,39 | -4,63 | -0,09 |

| 1.4. Доходы, полученные от операций с иностранной валютой | 36,90 | 62,27 | 73,71 | 25,37 | 11,44 |

| 1.5. Комиссионные вознаграждения | 4,51 | 2,85 | 1,37 | -1,66 | -1,48 |

| 1.6. Восстановление сумм резервов на возможные потери | 25,78 | 12,84 | 10,25 | -12,94 | -2,59 |

| 1.7. Другие доходы | 9,33 | 7,07 | 3,72 | -2,26 | -3,35 |

| В том числе: | |||||

| 1.7.1. Штрафы, пени, неустойки | 0,19 | 0,16 | 0,14 | -0,03 | -0,02 |

| 2. Расходы - всего | 100,0 | 100,0 | 100,0 | ||

| 2.1. Процентные расходы по привлеченным средствам юридических лиц (кроме расходов по ценным бумагам) | 4,16 | 3,68 | 3,01 | -0,48 | -0,67 |

| 2.2. Процентные расходы по привлеченным средствам физических лиц 2.3. Расходы по операциям с ценными бумагами | 3,40 6,21 | 2,02 3,55 | 1,32 2,39 | -1,38 2,66 | -0,7 -1,16 |

| 2.4. Расходы по операциям с иностранной валютой | 38,64 | 62,37 | 73,32 | 23,73 | 10,95 |

| 2.5. Комиссионные сборы | 0,48 | 0,38 | 0,17 | -0,1 | -0,21 |

| 2.6. Отчисления в резервы на возможные потери 2.7. Организационные и управленческие расходы (включая затраты на содержание персонала)2 | 29,43 6,12 | 15,82 3,91 | 13,53 1,78 | -13,61 -2,21 | -2,29 -2,13 |

| 2.8.Другие расходы | 11,56 | 8,28 | 4,46 | -3,28 | -3,82 |

| В том числе: | |||||

| 2. 8.1. Штрафы, пени, неустойки | 0,02 | 0,01 | 0,00 | -0,01 | -0,01 |

Данные таблицы 5 показывают, что за 2008 год произошел резкий перекос в структуре доходов в сторону доходов, полученных от операций с иностранной валютой. Их доля увеличилась на 25%, а к октябрю 2009 г. составила уже почти 74% от всех доходов. В структуре расходов происходит соответственно такой же перекос в сторону расходов по операциям с иностранной валютой. Процентные доходы по средствам, предоставленным юридическим и физическим лицам снизились в совокупности на 7,8%. Доля остальных статьей доходов на 01.10.2009 уменьшилась в 2 и более раз по сранению с началом 2008 г.

Если рассматривать расходные статьи, то наюлюдается практически такая же тенденция. Процентные расходы составляли в совокупности не более 8%, а к октябрю прошлого года их доля сократилась в два раза. Показательно, что за два года доля организационных и управленческих расходов сократилась более чем в 3 раза. В целях экономии урезается прежде всего такая статья расходов как зарплата персоналу.

Таким образом, можно отметить одинаковое направление изменения структуры доходов и расходов банковского сектора, а также то, что наибольшую часть доходов банки получают от деятельности на внешнем, нежели на внутреннем рынке.

Таблица 6

Финансовый результат деятельности действующих кредитных организаций (КО)

| Объем прибыли (+)/убытков (-) текущего года, млн. руб. | Количество кредитных организаций, единиц | Справочно: использование прибыли текуще года, млн. руб. | |||||||

| 1.01.08 | 1.01.09 | 01.12.09 | 01.01.08 | 01.01.09 | 01.12.09 | 01.01.08 | 01.01.09 | 01.12.09 | |

| Всего | 507974,7 | 409185,7 | 96370,6 | 1134 | 1106 | 1065 | 122619,3 | 109839,8 | 6499 |

| Прибыльные КО * | 508881,7 | 446936,1 | 248081,7 | 1123 | 1050 | 871 | 122618,9 | 109638,8 | 6150 |

| Убыточные КО | -907,0 | -37750,4 | -151711,1 | 11 | 56 | 194 | 0,4 | 201,0 | 349 |

| КО, не представившие отчетность | 0,0 | 0,0 | 0,0 | 2 | 2 | 1 | 0,0 | 0,0 | |

| Итого | 1136 | 1108 | 1066 | ||||||

* Включая КО, прибыль которых равна нулю.

По сравнению с началом 2009 г. совокупная прибыль кредитных организаций упала на 77%. Финансовый результат прибыльных организаций сократился почти вдвое, убыточных организаций увеличился в 4 раза. по сравнению с началом 2008 г. убыток банковского сектора увеличился в 167 раз. Понятно, что в связи с этим количество убыточных организаций резко возросло на 95% и составило на декабрь 2009 г. 194 организации (18% от всех действующих кредитных организаций). Число прибыльных рганизаций снилилось на 22%.

Таблица 3

Анализ структуры активов кредитных организаций, сгруппированных по направлениям вложений

| Активы | 1.01.08 | 1.01.09 | 1.12.09 | Абсолютный прирост по сравнению с предыдущим годом, млрд. руб. | Отклонение доли по сравнению с предыдущим годом,% | ||||||

| В млрд. руб. | Доля в % | В млрд. руб. | Доля в % | В млрд. руб. | Доля в % | На 1.01.09 | На 1.12.09 | На 1.01.09 | На 1.12.09 | ||

| 1 | Денежные средства, драгоценные металлы и камни - всего | 501,7 | 2,5 | 829,3 | 3 | 646,3 | 2,3 | 327,6 | -183 | 0,5 | -0,7 |

| 1.1 | В том числе денежные средства | 487,1 | 2,4 | 795,1 | 2,8 | 585,4 | 2 | 308 | -209,7 | 0,4 | -0,8 |

| 2 | Счета в Банке России и в уполномоченных органах других стран | 1 294,70 | 6,4 | 2 078,70 | 7,4 | 1 210,90 | 4,2 | 784 | -867,8 | 1 | -3,2 |

| 3 | Корреспондентские счета в кредитных организациях - всего | 413,3 | 2,1 | 1 238,80 | 4,4 | 908,8 | 3,2 | 825,5 | -330 | 2,3 | -1,2 |

| 4 | Ценные бумаги, приобретенные кредитными организациями - всего | 2 250,60 | 11,2 | 2 365,20 | 8,4 | 4 025,00 | 14 | 114,6 | 1659,8 | -2,8 | 5,6 |

| 5 | Прочее участие в уставных капиталах | 25,2 | 0,1 | 45,1 | 0,2 | 64,3 | 0,2 | 19,9 | 19,2 | 0,1 | 0 |

| 6 | Кредиты и прочие ссуды - всего | 14288,6 | 71 | 19941 | 71,2 | 20 081 ,0 | 70 | 5652,4 | 140 | 0,2 | -1,2 |

| 7 | Основные средства, нематериальные активы и материальные запасы | 434,8 | 2,2 | 544,1 | 1,9 | 760 | 2,6 | 109,3 | 215,9 | -0,3 | 0,7 |

| 8 | Использование прибыли | 122,7 | 0,6 | 109,8 | 0,4 | 65 | 0,2 | -12,9 | -44,8 | -0,2 | -0,2 |

| 8.1 | в том числе налог на прибыль | - | - | - | - | 62,5 | 0,2 | ||||

| 9 | Прочие активы - всего | 489,6 | 2,4 | 870,4 | 3,1 | 930,6 | 3,2 | 380,8 | 60,2 | 0,7 | 0,1 |

| В том числе: | |||||||||||

| 9.1 | Средства в расчетах | 171,9 | 0,9 | 520,3 | 1,9 | 394,2 | 1,4 | 348,4 | -126,1 | 1 | -0,5 |

| 9.2 | Дебиторы | 81,4 | 0,4 | 129,3 | 0,5 | 144,2 | 0,5 | 47,9 | 14,9 | 0,1 | 0 |

| 9.3 | Расходы будущих периодов | 196,5 | 1 | 69 | 0,2 | 69,5 | 0,2 | -127,5 | 0,5 | -0,8 | 0 |

| Всего активов | 20125,1 | 100 | 28022,30 | 100 | 28691,9 | 100 | 7897,2 | 669,6 | 0 | 0 | |

Таблица 4

Анализ структуры пассивов кредитных организаций, сгруппированных по источникам средств

| Пассивы | 1.01.08 | 1.01.09 | 1.12.09 | Абсолютный прирост по сравнению с предыдущим годом, млрд. руб. | Отклонение доли по сравнению с предыдущим годом,% | ||||||

| В млрд. руб. | Доля в % | В млрд. руб. | Доля в % | В млрд. руб. | Доля в % | На 1.01.09 | На 1.12.09 | На 1.01.09 | На 1.12.09 | ||

| 1 | Фонды и прибыль кредитных организаций - всего | 2 809,20 | 14 | 3109,2 | 11,1 | 3 735,30 | 13 | 300,00 | 626,10 | -2,9 | 1,9 |

| 1.1 | В т.ч. фонды | 2 182,20 | 10,8 | 1 789,40 | 6,4 | 2 505,40 | 8,7 | -392,80 | 716,00 | -4,4 | 2,3 |

| 1.2 | Прибыль (убыток) с учетом финансовых результатов | 627 | 3,1 | 1 319,80 | 4,7 | 1 229,90 | 4,3 | 692,80 | -89,90 | 1,6 | -0,4 |

| 1.2.1 | В т.ч. прибыль (убыток) текущего года | 508 | 2,5 | 409,2 | 1,5 | 96,4 | 0,3 | -98,80 | -312,80 | -1 | -1,2 |

| 2 | Кредиты, депозиты и прочие привлеченные средства, полу- ченные кредитными организациями от Банка России | 34 | 0,2 | 3 370,40 | 12 | 1 238,60 | 4,3 | 3 336,40 | -2 131,80 | 11,8 | -7,7 |

| 3 | Счета кредитных организаций - всего | 194,4 | 1 | 346 | 1,2 | 197,9 | 0,7 | 151,60 | -148,10 | 0,2 | -0,5 |

| 4 | Кредиты, депозиты и прочие средства, полученные от других кредитных организаций - всего | 2 807,40 | 13,9 | 3 639,60 | 13 | 3 262,30 | 11,4 | 832,20 | -377,30 | -0,9 | -1,6 |

| 5 | Средства клиентов - всего | 12252,3 | 60,9 | 14748,5 | 52,6 | 16465,8 | 57,4 | 2 496,20 | 1 717,30 | -8,3 | 4,8 |

| 5.1 | В т.ч. средства организаций на расчетных и прочих счетах | 3 232,90 | 16,1 | 3521 | 12,6 | 3 828,00 | 13,3 | 288,10 | 307,00 | -3,5 | 0,7 |

| 5.2 | Депозиты и прочие привлеченные средства юридических лиц (кроме кредитных организаций) | 3 520,00 | 17,5 | 4 945,40 | 17,6 | 5227,3 | 18,2 | 1 425,40 | 281,90 | 0,1 | 0,6 |

| 5.3 | Вклады физических лиц | 5 159,20 | 25,6 | 5 907,00 | 21,1 | 6 998,80 | 24,4 | 747,80 | 1 091,80 | -4,5 | 3,3 |

| 6 | Облигации | 290,2 | 1,4 | 375,3 | 1,3 | 390,8 | 1,4 | 85,10 | 15,50 | -0,1 | 0,1 |

| 7 | Векселя и банковские акцепты | 822,2 | 4,1 | 756,3 | 2,7 | 722,1 | 2,5 | -65,90 | -34,20 | -1,4 | -0,2 |

| 8 | Прочие пассивы - всего | 915,3 | 4,5 | 1 677,00 | 6 | 2 679,00 | 9,3 | 761,70 | 1 002,00 | 1,5 | 3,3 |

| 8.1 | В т.ч. резервы на возможные потери | 586,3 | 2,9 | 1 022,70 | 3,6 | 1 959,90 | 6,8 | 436,40 | 937,20 | 0,7 | 3,2 |

| 8.2 | Средства в расчетах | 156 | 0,8 | 431,6 | 1,5 | 416 | 1,4 | 275,60 | -15,60 | 0,7 | -0,1 |

| Всего пассивов | 20125,1 | 100 | 28022,30 | 100 | 28691,9 | 100 | 7 897,20 | 669,60 | 0 | 0 | |

Похожие работы

... учета и отчетности, платежной системы, банковских технологий. МКК установил партнерские отношения с международными финансовыми организациями в целях ускорения решения поставленных задач.Текущее состояние банковской системы России. В настоящее время идет сложный процесс постепенной адаптации банков к новым условиям деятельности и говорить о преодолении банковского кризиса преждевременно. Кризис ...

... и не всту-пающих непосредственно в отношения с отдельными хозяйственными едини-цами, состоит в том, что выполняют управление эмиссионной, кредитной, рас-счетной деятельностью банковской системы. Они же являються коммерческими организациями, не органами государственного управления в традиционном понятии этого слова. Эмисионным правом государство наделяет как правило только один банк, поскольку ...

... надолго лишить экономику инвестиций, т.е. замедлить переход к устойчивому экономическому росту. 3.Роль кредитно-банковской системы в развитии рыночной экономики. Вступление России в рынок в значительной мере связано с реализацией потенциала кредитных отношений. Поэтому одним из обязательных условий формирования рынка является коренная перестройка денежного обращения и кредита. Главная задача ...

... системы в интересах социально – экономического развития страны. Однако контрольная программы такого совершенствования до настоящего времени не разработана. 1.2 Центральный банк РФ Неотъемлемым атрибутом кредитно - банковской системы государства является Центральный банк. Центральный банк – это банк, стоящий во главе кредитно-банковской системы и наделенный особыми полномочиями. Центральные ...

0 комментариев