Оценка основных методик анализа доходов и расходов коммерческих банков в составе анализа финансовой деятельности коммерческих банков

ОСНОВНЫЕ МЕТОДИКИ ОЦЕНКИ ДОХОДОВ И РАСХОДОВ КОММЕРЧЕСКИХ БАНКОВ

Методика, разработанная Батраковой Л.Г

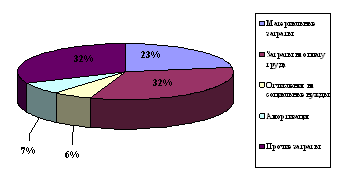

Расходы всего = Процентные расходы + Непроцентные расходы. (см. методику Пановой Г.С.)

Навигация

Методика, разработанная Батраковой Л.Г

Анализ доходов и расходов банка

55103

знака

10

таблиц

0

изображений

2.3. Методика, разработанная Батраковой Л.Г.

Анализ доходов

Данной методикой предусмотрена стандартная классификация доходов банка (см. методику Пановой Г.С,), поэтому здесь подробно остановимся лишь на ключевых моментах анализа, отличающихся от вышерассмотренных.

Батракова Л.Г. отмечает, что группировка активов (доходы банка) по признаку доходности позволяет выявить активы, приносящие и не приносящие доход.

Активами, приносящими банку доход, являются: краткосрочные (за исключением бесплатных кредитов) и долгосрочные ссуды; кредиты другим банкам; ценные бумаги. паи, акции; задолженность по факторингу; средства, перечисленные предприятиями для участия в их хозяйственной деятельности. Анализ динамики активов, приносящих доход, может быть представлен в виде таб. 2.3.1.

Важно подчеркнуть, что оптимальным уровнем активов, приносящих доход в суммарных активах, считается 85%, а в динамике это соотношение должно увеличиваться.

Таблица 2.3.1.

Анализ «работающих» активов банка

| Показатель | Предыдущий период | Отчетный период |

| Средние остатки активов, приносящих доход |

|

|

| Средние остатки суммарных активов |

|

|

| Доля «работающих» активов |

|

|

Активы, не приносящие банку доход, - касса, корреспондентский счет, резервный счет, объем основных средств, сумма иммобилизованных собственных средств. Сокращение указанных активов повышает доходность банка. Однако следует иметь в виду, что увеличение объема таких активов снижает рентабельность, но в то же время увеличивает ликвидность банка.

Валовые доходы банка можно представить в ином виде:

Валовой = Операционные + Небанковские + Прочиедоход доходы (неоперационные) доходы

доходы

Общая сумма доходов по балансу банка состоит из следующих слагаемых:

1. Доходы от операционной деятельности (Д1) - начисленные и полученные проценты; комиссия по услугам и корреспондентским счетам; возмещение клиентами расходов; доходы от валютных операций.

2. Доходы от небанковских операций (Д2) - доходы от участия в деятельности предприятий, организаций, банков; плата за оказанные услуги.

3. Прочие доходы (Д3) - штрафы; проценты и комиссия прошлых лет прибыль хозрасчетных предприятий банка и др.

Следует иметь в виду, что стоимость операционных услуг зависит от их трудоемкости, а цена небанковских операций - от взимания платы по договору.

При анализе банковских доходов определяется удельный вес каждого дохода в их общей сумме (или соответствующей группировке доходов). Например, удельный вес операционных доходов: Операционные доходы / Валовой доход, или доля полученных штрафов, пени, неустоек в общей сумме доходов.

Динамика доходных статей изучается с помощью горизонтального анализа. Ритмичность темпов роста операционных доходов свидетельствует, как отмечалось выше, о квалифицированном управлении деятельностью банка. А вот значительное увеличение доходов от небанковских операций или прочих доходов указывает на ухудшение качества управления активными операциями.

Важную роль в анализе доходности кредитных операций играет показатель, характеризующий сумму операционных доходов, приходящихся на 1 руб. кредитных вложений:

Операционные расходы / Сумма выданных кредитов. Это соотношение определяет доходность кредитных операций.

Другим показателем является отношение валовых доходов банка к объему активных операций: Валовые доходы / Средние остатки по активам. Оно характеризует сумму доходов, приходящихся на 1 руб. средних остатков по активам, и указывает насколько доходно осуществляются активные операции.

Разновидностью предыдущего показателя является соотношение: Операционные доходы / Средние остатки по активам, характеризующее сумму операционных доходов приходящихся на 1 руб. средних остатков по активам.

Немаловажную роль в анализе доходов банка имеет соотношение: Доходные капитализированные активы / Недоходные активы.

Наиболее общим показателем доходности коммерческого банка является показатель, характеризующий среднюю величину дохода, приходящегося на одного работника банка: Валовой доход банка / Среднесписочная численность работников.

Помимо этого следует проводить оценку стабильных доходов коммерческого банка. Стабильными доходами являются те, которые остаются практически постоянными на протяжении достаточно длительного периода времени и могут легко прогнозироваться на перспективу. Большая стабильность свойственная прежде всего доходам от основной деятельности. Отсутствие стабильности отражает рискованность бизнеса. Чем больше нестабильность в доходах, тем ниже качество доходов. Для определения стабильности доходов применяется ряд расчетных показателей: среднеквадратичное отклонение в доходах, низкое значение которого указывает на высокое качество доходов; коэффициент вариации, высокий уровень которого означает повышенный риск, нестабильность доходов, а также индекс нестабильности доходов, определяемый по формуле:

![]()

![]() Iн.д. =

å (у - уt)2 / n (2.3.1.)

Iн.д. =

å (у - уt)2 / n (2.3.1.)

Здесь уtподсчитывается с помощью метода аналитического выравнивания: уt = а+bt, где а - помехи, вызванные изменением курса валют; b - размер изменений; t - временный период.

Индекс нестабильности отражает вариации между действительными и возможными доходами. Следует иметь в виду, что высокое значение индекса указывает на низкое качество доходов.

Анализ расходов

Автором данной методики приводятся два подхода к определению расходов банка:

Похожие работы

... и убытках», где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли[4]. К числу приоритетных задач анализа доходов банка ...

... строится отчет о прибылях и убытках, должен своевременно докладывать о сложившийся ситуации в банке, и предупреждать лишние потери, при этом стремится к увеличению прибыли. Учет расходов банка занимает большое место в системе бухгалтерского учета, так как вся деятельность коммерческого банка так или иначе связана с расходами, без которых невозможно функционирование ни одного предприятия. 1. ...

... конечном счете, подчинены решению главной стратегической задачи - получения возможно большого дохода. Заключение Дипломная работа была посвящена исследованию учета, аудита и анализа доходов и расходов предприятия обычной деятельности. В результате проведенного исследования были сделаны следующие выводы: 1. В условиях рыночной экономики основа экономического развития предприятия – доходы ...

... можно отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.). 2. Учет и анализ доходов и расходов предприятия (на примере ООО СуперСтрой-Уфа» 2.1 Организационно-экономическая характеристика ООО «СуперСтрой –Уфа» Общество с ограниченной ответственностью « ...

0 комментариев