Предмет, метод та значення аналізу діяльності комерційного банку ПМР

Види аналізу банківської діяльності та етапи його проведення

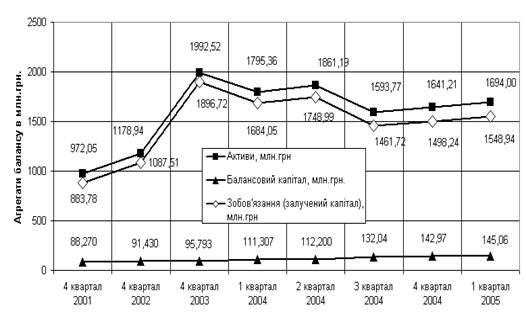

Аналіз ативів та пасивів комерційного банку в Придністровський Молдавський Республиці

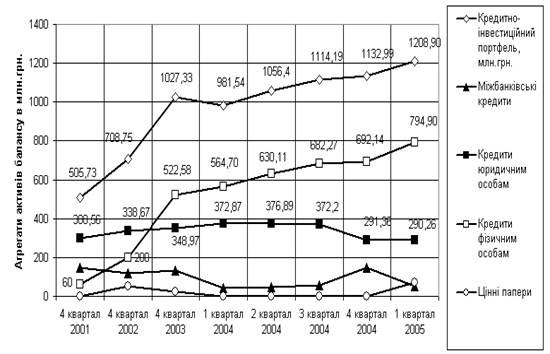

Аналіз активів банку

Показник співвідношення резерву на покриття кредитних ризиків банку та обсягу кредитного портфеля, який характеризує якість активів банку

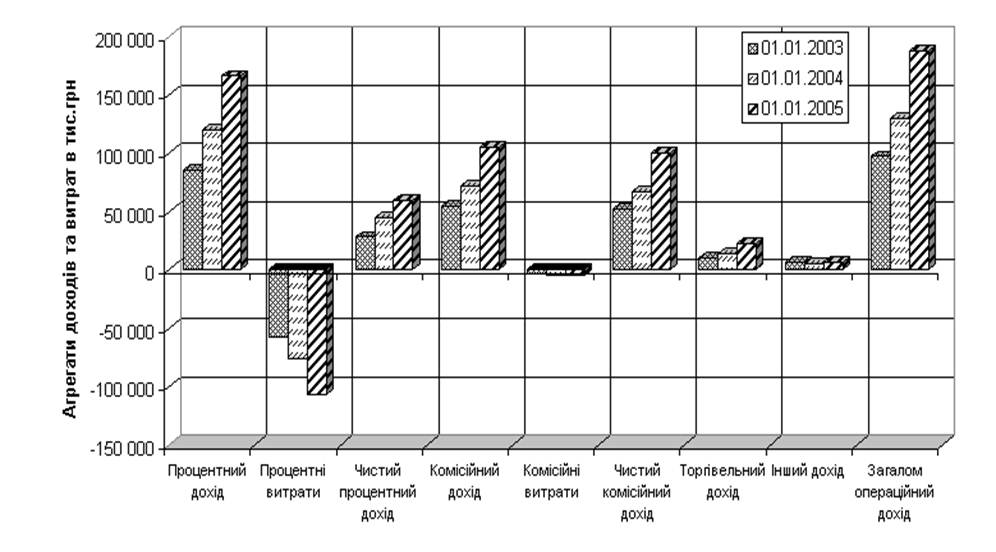

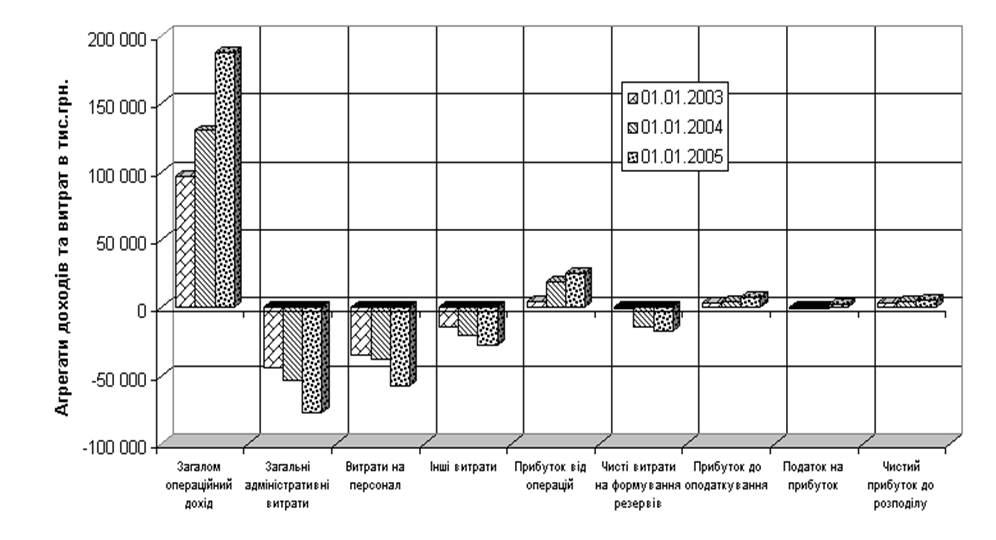

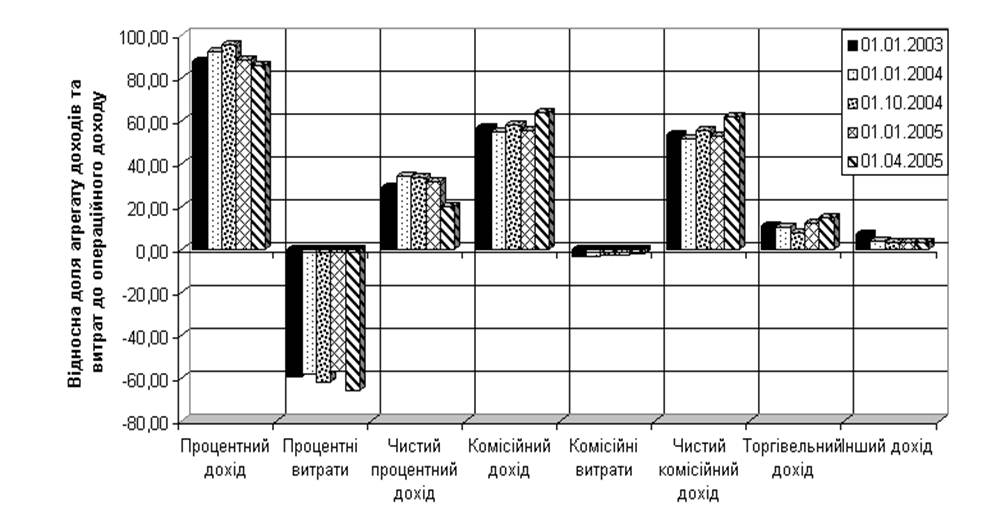

Аналiз прибутку i рентабельностi комерцiйного банку в ПМР

Структура банківської системи Придністровської Молдавської Республіки

Функціонуюча система прийому комунальних платежів

Етап : Платники, на підставі отриманої квітанції на оплату сплачують суму за наданий об’єм послуг, згідно тарифів

Автоматизація традиційної технології прийому платежів в філії ПРАК АПБ в м.Рибниця

Навигация

Етап : Платники, на підставі отриманої квітанції на оплату сплачують суму за наданий об’єм послуг, згідно тарифів

Аналіз діяльності комерційного банку

209410

знаков

27

таблиц

8

изображений

1 етап : Платники, на підставі отриманої квітанції на оплату сплачують суму за наданий об’єм послуг, згідно тарифів.

2 етап: Касир приймає до оплати квітацію та повертає другу її частину з відмітками про здійснену оплату (дата, № пункту, ПІБ касира, наіменування банку.

![]()

![]()

![]()

|

|

|

![]()

![]()

![]() 2 2 2

2 2 2

3 3 3

|

![]()

![]() 4

4

|

|

Рис. 3.1. Система прийому комунальних платежів в філії ПРАК АПБ в м.Рибниця.

3 етап: В кінці дня касири формують реєстри, на підставі других частин квітанцій та даних, внесених в комп’ютер, які вони зберігають на дискетах.

В бухгалтерію банка передаються такі носії отриманих платежів:

- дискета,

- реєстри з квітанціями,

- віддрукований касовий журнал, в якому зафіксована сума отриманих коштів, згідно за симовлами касового плану,

- статистика платежів, згідно того, які платежі, в якій кількості та яким організаціям слід перерахувати.

4 етап: На кожного касира відкритий окремий внутрибанківський рахунок, на який зараховується інкасована сума коштів та, при прийнятті даних з дискет, автоматично формуються платіжні проводки.

З кожного окремого рахунку касира автоматично формуються проводки на транзитний рахунок, з якого програмою формуються єдині проводки загальною сумою на рахунок одержувачів.

5 етап: Гроші в той же день перераховуються на рахунок одержувача, а кур’єром в банк одержувача або представниками організацій одержувачів забираються реєстри з квітанціями та документи, які підтверджують, що відповідна сума, згідно реєстру перерахована.

Ця технологія має свої переваги. У першу чергу, звичайно, для банку. Зменшується кількість помилок при оформленні платежу касиром, скорочується об'єм ручної роботи при проведенні контрольних операцій, виконанні розрахунків, оформленні документації.

Певні переваги забезпечуються для одержувача платежів. Насамперед, скорочуються терміни проходження платежів. На це затрачається не більш двох днів.

Більш того, якщо одержувач платежу в змозі запропонувати чітку технологію ідентифікації своїх абонентів, що доступна і на операційному вікні по прийому платежів, то йому можна надати більш високий рівень інформаційного обслуговування (наприклад, формувати для нього докладні електронні реєстри прийнятих платежів у розрізі платників).

На жаль, платник особливих переваг не відчуває: ті ж кілька розрахункових книжок, ті ж паперові документи, заповнювані вручну і т.д. Непрямий ефект полягає в скороченні термінів проходження платежу до одержувача, але стоячи в черзі до операційного вікна, турботи про себе платник не відчуває - йому необхідно надати додаткові послуги, скоротити кількість використовуваних розрахункових книжок і час оформлення платежу.

Недоліком є ще те, що не існує тісного зв’язку між банком та одержувачем платежів. Банк відповідає за правильність оформлення, своєчасне перерахування коштів, а одержувач несе відповідальність лише за своєчасне пред’явлення в банк тарифів, та перерахування комісійних відсотків за прийом платежів.

Похожие работы

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... банк” – найнижчий рівень ризикових активів, який належить до резервування. РОЗДІЛ 3 ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК” 3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного ...

... не розраховувати ніякі ставки відсотків. РОЗДІЛ 4. ОХОРОНА ПРАЦІ В ЄМІЛЬЧИНСЬКОМУ ТВБВ КБ „ПРИВАТБАНК” ВИСНОВОК В даній роботі розглянута низька питань, які тісно пов‘язані із кредитним ризиком комерційного банку. Саме він представляє не впевненість у найбільш традиційні для банків України діяльності – кредитуванні. Але слід зауважити, що кредитний ризик не можна розглядати відірвано ...

0 комментариев