Предмет, метод та значення аналізу діяльності комерційного банку ПМР

Види аналізу банківської діяльності та етапи його проведення

Аналіз ативів та пасивів комерційного банку в Придністровський Молдавський Республиці

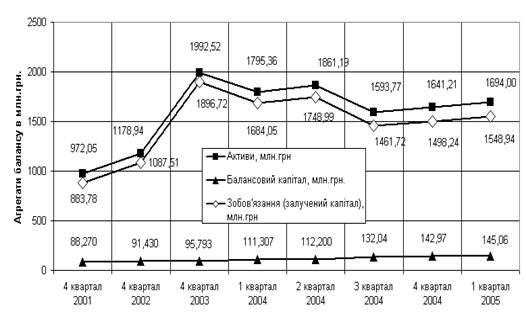

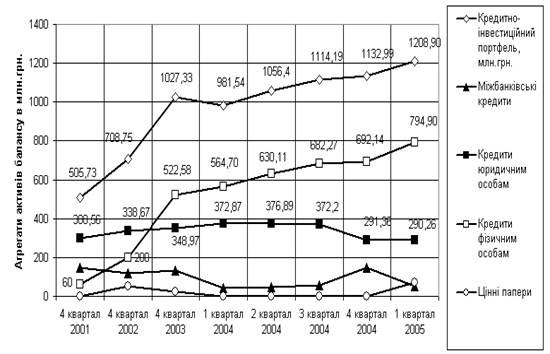

Аналіз активів банку

Показник співвідношення резерву на покриття кредитних ризиків банку та обсягу кредитного портфеля, який характеризує якість активів банку

Аналiз прибутку i рентабельностi комерцiйного банку в ПМР

Структура банківської системи Придністровської Молдавської Республіки

Функціонуюча система прийому комунальних платежів

Етап : Платники, на підставі отриманої квітанції на оплату сплачують суму за наданий об’єм послуг, згідно тарифів

Автоматизація традиційної технології прийому платежів в філії ПРАК АПБ в м.Рибниця

Навигация

Структура банківської системи Придністровської Молдавської Республіки

Аналіз діяльності комерційного банку

209410

знаков

27

таблиц

8

изображений

2.1. Структура банківської системи Придністровської Молдавської Республіки

Придністровська Молдавська Республіка

Рис. 3.1. Карта Придністровської Модавської Республіки.

Придністровський Республіканський Банк (ПРБ) є центральним банком Придністровської

Молдавської Республіки.

Придністровська Молдавська Республіка (Придністров'є) - наймолодше державне утворення на території колишнього СРСР. (рис. 3.1.)

· Територія - 3 567 кв. км.

· Довжина з північно-заходу на південний схід - 202 км.

· Населення - 665,8 тис. чіл. (на 01.09.1999).

· молдовани - 33,8%

· українці - 28,8%

· росіяни - 28,8%

Державні мови: російська, молдавська, українська. Конституційний устрій: незалежна, демократична, правова держава.

Придністровська Молдавська Республіка розташована між Республікою Молдова і Республікою Україна, уздовж ріки Дністер.

Столиця - місто Тирасполь, населення 194 тис. жителів (на 01.09.1999), розташований у 100 км. від м. Одеси й у 70 км. від м. Кишинева.

Багато видів продукції, що випускаються в Придністров'ї, орієнтовані на експорт, добре відомі за кордоном: сталевий прокат, устаткування для ливарного виробництва, електроенергія, кабельна продукція, великі електромашини, низьковольтна апаратура, електроізоляційні матеріали, насоси, цемент, меблі, бавовняні тканини, взуття, швейні вироби, вино, коньяк.

ПМР здійснює зовнішньоекономічну діяльність з 50 країнами по експорті і з 40 країнами по імпорті.

Середньорічний зовнішньоторговельний оборот підприємств складає 770 млн.доларівСША.

Структура банківської системи ПМР

Придністровський Республіканський Банк, Ощадний банк, комерційні банки різних видів, а також інші кредитні установи, що одержали ліцензію на здійснення окремих банківських операцій, утворять банківську систему ПМР.

Для фінансування окремих цільових республіканських, регіональних і інших програм можуть створюватися спеціальні банки (банки розвитку) у порядку і на умовах, передбачених відповідними актами ПМР.

На сьогоднішній день у ПМР працює 10 комерційних банків і їхні філії.

Придністровський Республіканський Банк є головним баком ПМР, якій контролює і регулює діяльність всієї банківської системи ПМР.

1. Придністровський Державний Акціонерно-Комерційний "Ощадбанк"

2. Акціонерно-Комерційний Банк "Електронний Регіональний Банк Ламінат"

3. Акціонерно-Комерційний Банк "Іпотечний"

4. *Акціонерно-Комерційний Промислово-будівельний Банк “Бендериіндконбанк"

5. Акціонерно-Комерційний Банк Соціального розвитку "Бендерисоцбанк"

6. Акціонерно-Комерційний Банк "Промстройбанк" м. Рибниця.

7. ** Комерційний Банк "Эолис"

8. Акціонерно-Комерційний Банк "Газпромбанк"

9. Акціонерно-Комерційний Банк "Тіраспромстройбанк"

10. Акціонерно-Комерційний Банк "Тіротекс"

11. Придністровський Регіональний Акціонерно-Комерційний "Агропромбанк" м.Тірасполь.

3.11.2000 р. рішенням зборів колективу банку "Бендериіндконбанк" відбулося банківське злиття (об'єднання) цієї кредитної установи з "Тіраспромстрой-банком".

** Рішенням Правління ПРБ від 18.11.99 року в КБ "ЭОЛІС" відкликана ліцензія на проведення карбованцевих і валютних операцій.

2.2. Аналіз діяльності філії Придністровського Республіканського Акціонерно-комерційного Агропромислового банку

Формування ринкової фінансово-кредитної системи вимагає від банків підвищення ефективної діяльності, конкурентоспроможності банківських інструментів та послуг на основі впроваджень досягнень науково-технічного прогресу, ефективних форм господарювання і управління банківською діяльністю.

В таких умовах значна роль відводиться аналізу діяльності банку, за допомогою якого обгрунтовуються стратегія і тактика його розвитку, уточнюються плани та управлінські рішення, здійснюється контроль за їх виконанням, виявляються фінансові резерви. Оцінюються результати діяльності управлінського персоналу, окремих підрозділів і банку в цілому.

Основними особливостями сучасного аналізу є всебічне вивчення фінансово-господарської діяльності банків, використання системного підходу до різних видів аналізу та виявлення резервів розвитку суб’єкта господарювання з метою ефективного використання наявних ресурсів.

Фінансовий стан банку характеризується розміром і структурою капіталу і зобов’язань та їх розміщення у його активах. Він проявляється у рівні ліквідності, платоспроможності і фінансової стійкості і визначає діяльність банку у короткостроковій та довгостроковій перспективі.

Філія ПАРК АПБ в м. Рибниця, є однією з п’яти філій Агропромислового банку в ПМР. Головний банк розміщений в столиці ПМР , в м. Тирасполь.

Агпропромисловий банк був заснований 01 квітня 1991 року. Його представництва, філії розташовані в слідуючих містах ПМР: Рибниця, Бендери, Каменка, Слободзея, Григоріопіль.

Основні види послуг, які надає ПРАК АПБ в м.Рибниця:

· Розміщення депозитів,

· Надання кредитів,

· Відкриття рахунків в національній та іноземній валюті,

· Консалтингові послуги,

· Обслуговування в системі Western Union,

· Обмін валюти,

· Прийом комунальних платежів,

· Розрахунки х клієнтами на міжнародному рівні,

· Оформлення платіжних документів,

· Надання послуг по системі “Банк-клиент”

· Та ін.

Аналіз власного капіталу філії ПРАК АПБ в м. Рибниця

Для оцінки достатності власного капіталу банку використовується коефіцієнт співвідношення власного капіталу (ВК) та залучених коштів (ЗК) (таблиця 2.1.):

К1= ( ВК / ЗК ) х 100%

К1 = 210,06 / 6 180,56 х 100%

К1 = 3,4%

На початок року К1= 3,4%.

На кінець року:

К1 = 194,48 / 6 104,90 х 100%

К1 = 3,2%

На кінець року коефіцієнт власного співвідношення капіталу та залучених коштів зменшився. При умові того, що зменшився об’єм залучених коштів (табл. 2.1.), але й зменшився об’єм власного капіталу.

У цього коефіцієнта є свої недоліки, які знижують його привабливість при проведенні аналізу: не враховується рівень ризиковості активних операцій, в які вкладаються банківськи ресурси; не беруться до уваги позабаласові зобо’язання банку та пов’язані з ними ризики; не враховується специфіка та призначення складових елементів власного капіталу, а також залучених коштів. Разом з тим, цей коефіцієнт показує скільки власних коштів вистачить для забезпечення надійного зберігання коштів вкладників та кредиторів.

К10 = основні засоби / власного капіталу,

К10 = 981 751,26 / 210 064,62

К10 = 4,67

На початок року К10 = 4,67.

К10 = 1 026 168,08 / 194 476,56

К10 = 5,28

На кінець року К10 = 5,28.

Цей коефіцієнт характеризує захищенність власного капіталу від інфляції шляхом вкладання коштів в нерухомість, обладнання та інші матеріальні активи. На кінець року К10 зріс, як наслідок збільшення основних засобів та зменшення власного капіталу. Одна таке одностороннє використання капітальних ресурсів може призвести до погіршення ліквідності та плтоспроможності банку. Згідно Закону ПМР “Про банки та банківську діяльність”, комерційні банки можуть мати у власності нерухоме майно загальною вартістю не більше 10% власного капіталу.

Достатність капіталу:

КДК = (капітал / (заг.обсяг активів-резерви)) х 100

КДК = 210 064,62 / (6 573 406,18 - 880 391,28) х 100

КДК =3,69

На початок року коефіцієнт достатності капіталу дорівнює 3,69.

КДК = 194 476,56 / (6 475 633,70 - 597 936,04) х 100

КДК =3,31

На кінець року, в наслідок зменшення власного капіталу, резервів, що утворювалися банком на покриття ризику активних операцій, та зменшення загальної кількості активів, але при загальному зменшенні необхідних показників коефіцієнт достатності капіталу зменшився.

Норматив достатності капіталу, встановлений ПРБ, визначає мінімальне значення цього показника на рівні 4%. На початок року результат майже досягав необхідного рівня.

Активність комерційного банку на фінансовому ринку показує мультиплікатор капіталу:

МК = активи / капітал

МК( на початок року) = 6 573 406,18 / 210 064,62

МК( на поч.року) = 31,29

МК( на кінець року) = 6 475 633,70 / 194 476,56

МК( на кін.року) = 33,30

Дані розрахунки свядчать, що мультиплікатор капіталу збільшився з 31,29 руб. на початок року до 33,30 руб. на кінець року. Це сталося тому, що у досліджуваному періоді мультиплікатор капіталу збільшився на 2,01 або на 6,4%. Темпи збільшення мультиплікатора капіталу говорить високу активність банку на фінансовому ринку.

Аналіз зобов’язань філії ПРАК АПБ в м. Рибниця

В процесі формування фінансових ресурсів для залучення і забезпечення бажаної структури, обсягів і рівня витрат за депозитними зобов’язаннями використовують цінові та нецінові методи управління залученими коштами. Цінові методи – це використання відсоткової ставки за депозитами як головного важеля у конкурентній боротьбі за вільні грошові кошти фізичних та юридичних осіб.

Нецінові методи базуються на використанні різноманітних прийомів заохочення клієнтів, які прямо не пов’язані зі зміною рівня депозитних ставок.

За умов нестабільного економічного розвитку в ПМР банки при встановленні депозитної ставки орієнтуються на рівень облікової ставки ПРБ та пропонують клієнтам плаваючу ставку, яка переглядається в разі зміни облікової ставки. Ці умови змусили банки перейти до короткострокового залучення коштів.

Загальний аналіз зобов’язань проводять за їх видами з урахуванням вартості фінансових ресурсів у межах загальноприйнятої класифікації (табл.2.1).

У досліджуваному періоді, опираючись на дані балансу за 2001 рік (додаток №8), загальний обсяг зобов’язань зменшився на 75,66 тис. руб. або на 1,2% при одночасному зниженні депозитів і кредитів банків ( банк видає тільки короткострокові) на 377,17 тис. руб. або на 28,4% та депозитів до запитання на 766,61 тис. руб. або на 20,5%, що призвело до зниження коштів клієнтів в цілому на 430,15 тис. руб. або на 9%. З’явилися на кінець року зобов’язання перед іншими банками (кошти банків), збільшилися короткострокові депозити клієнтів на 336,46 тис. руб. або на 32,6%, але в цілому кошти клієнтів знизилися, та збільшилися інші зобов’язання на 52,56 тис. руб. або на 65,4%.

З всього можна зробити висновок про негативний стан, який розвивався в продовж досліджуваного періоду, тому що зобов’язання , які забезпечують активні операції банку зменшилися. Зовсім відсутні довгострокові депозити, які належать до досить “дорогих” фінансових ресурсів. Зменшилися “дешеві” кошти на поточних рахунках (депозити до запитання).

Все це призвело до зміни структури зобов’язань.

Аналіз активів філії ПРАК АПБ в м. Рибниця

Аналіз динаміки, складу та структури активів банку і їх оцінка наведено в табл. 2.2.

Дані таблиці свідчать про загальне зменшення активів на 0,7% або на 47,97 тис. руб.

Викликає занепокоєння зменшення портфелю цінних паперів, як в загальних активах за абсолютним обсягом, так і питомою вагою. В цілому портфель цінних паперів за рік зменшився на 410,68 тис. руб. або на 3,5%, що в цілому до бази складає 35,7%. При тому що на кінець року з’явилися цінні папери для продажу на суму 238,47 тис. руб. Особливої уваги потребує інвестиційна діяльність банку, яка поряд з кредитною є основною. Цінні папери для інвестицій зменшилися на 649,15 тис. руб. або на 56,4%. Але кредитний портфель, навпаки, збільшився на 877,40 тис. руб. або на 51%.

Приріст основних засобів на 44,42 тис. руб. або на 4,5% є наслідком розвитку банку, або підвищення рівня технічного забезпечення тощо. У цьому випадку зміни можна вважати нормальними. Але якщо тенденцію підвищення питомої ваги основних засобів не буде зупинено. Структура активів банку погіршиться і перетвориться на неефективну.

Збільшилися інші активи на 106,45 тис. руб. або на 23,3%. Але більшість активів протягом 2001р. зменшалася:

- грошові кошти зменшилися на 140,25 тис. руб. або 27,2%; - кошти в ПРБ – на 282,45 тис. руб. або на 32,1%;- портфель цінних паперів – на 410,68 тис. руб. або на 35,7%.

- кошти в інших банках – на 242,86 тис. руб. або на 20,2 %, з яких залишки на коррахунках зменшилися на 155,86 тис. руб. або на 15%, а депозити і кредити в інших банках зменшилися на 87,00 тис. руб. або на 52,4%;Підводячи підсумок можна сказати, що в своїй діяльності банк більшість уваги приділяє росту питомої ваги кредитного портфелю.

Аналіз високоліквідних активів філії ПРАК АПБ в м. Рибниця

Загальний аналіз високоліквідних активів проводиться на основі розрахованих показників їх структури та динаміки у досліджуваному процесі.

На основі балансового звіту та приміток до нього розглянемо динаміку, склад та структуру високоліквідних активів комерційного банку (табл. 2.3).Високоліквідні активи зменшилися за період, що досліджується, на 908,72 тис. руб. або на 23,9%, зменшення зберігається по всіх видах активів.

Таблиця 2.1. Динаміка, склад і структура зобов'язань філії ПРАК АПБ в м.Рибниця.

| Показник | На початок 2001 року | На кінець 2001 року | Відхилення | ||||

| Тис. руб. | У % до підсумку | Тис. руб. | У % до підсумку | Тис. руб. | В % до бази | За пп структури | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Зобов'язання - всього | 6 180,56 | 100 | 6 104,90 | 100 | -75,66 | 98,8 | - |

| у тому числі: | |||||||

| 1. Кошти банків | - | - | 679,10 | 11,1 | 679,10 | - | 11,1 |

| 2. Кошти клієнтів 2.1. Депозити до запитання 2.2. Термінові депозити, з них - короткострокові -. Довгострокові | 4 772,79 3 739,19 1 033,60 1 033,60 - | 77,2 60,5 16,7 16,7 - | 4 342,64 2 972,58 1 370,06 1 370,06 - | 71,1 48,7 22,4 22,4 - | -430,15 -766,61 336,46 336,46 - | 91 79,5 132,6 132,6 - | -6,1 -11,8 5,7 5,7 - |

| 3. Депозити і кредити банків, з них - Короткострокові - Довгострокові | 1 327,42 1 327,42 - | 21,5 21,5 - | 950,25 950,25 - | 15,6 15,6 - | -377,17 -377,17 - | 71,6 71,6 - | -5,9 -5,9 - |

| 4. Цінні папери власного боргу | - | - | - | - | - | - | - |

| 5. Інші зобов'язання | 80,35 | 1,3 | 132,91 | 2,2 | 52,56 | 165,4 | 0,9 |

| Показник | На початок 2001 року | На кінець 2001 року | Відхилення | ||||

| Тис. руб. | У % до підсумку | Тис. руб. | У % до підсумку | Тис. руб. | В % до бази | За пп структури | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Грошові кошти | 515,37 | 7,5 | 375,12 | 5,5 | -140,25 | 72,8 | -2 |

| 2. Кошти в ПРБ | 880,39 | 12,7 | 597,94 | 8,7 | -282,45 | 67,9 | -4 |

| 3. Кошти в інших банках | 1 203,78 | 17,4 | 960,92 | 14 | -242,86 | 79,8 | -3,4 |

| 3.1. Залишки на коррахунках | 1 037,78 | 15 | 881,92 | 12,8 | -155,86 | 85 | -2,2 |

| 3.2. Депозити та кредити | 166,00 | 2,4 | 79,00 | 1,2 | -87 | 47,6 | -1,2 |

| 4. Портфель цінних паперів | 1 151,13 | 16,7 | 740,45 | 10,8 | -410,68 | 64,3 | -5,9 |

| 4.1. Цінні папери для продажу | - | - | 238,47 | 3,5 | 238,47 | - | 3,5 |

| 4.2. Цінні папери для інвестицій | 1 151,13 | 16,7 | 501,98 | 7,3 | -649,15 | 43,6 | -9,4 |

| 5. Кредитний портфель | 1 718,69 | 24,9 | 2 596,09 | 37,8 | 877,40 | 151 | 12,9 |

| 6. Основні засоби | 981,75 | 14,2 | 1 026,17 | 15 | 44,42 | 104,5 | 0,8 |

| 7. Нематеріальні активи | - | - | - | - | - | - | - |

| 8. Інші активи | 456,13 | 6,6 | 562,58 | 8,2 | 106,45 | 123,3 | 1,6 |

| Всього активів | 6 907,24 | 100 | 6 859,27 | 100 | -47-97 | 99,3 | - |

Все це свідчить про небезпечний стан фінансової діяльності комерційного банку.

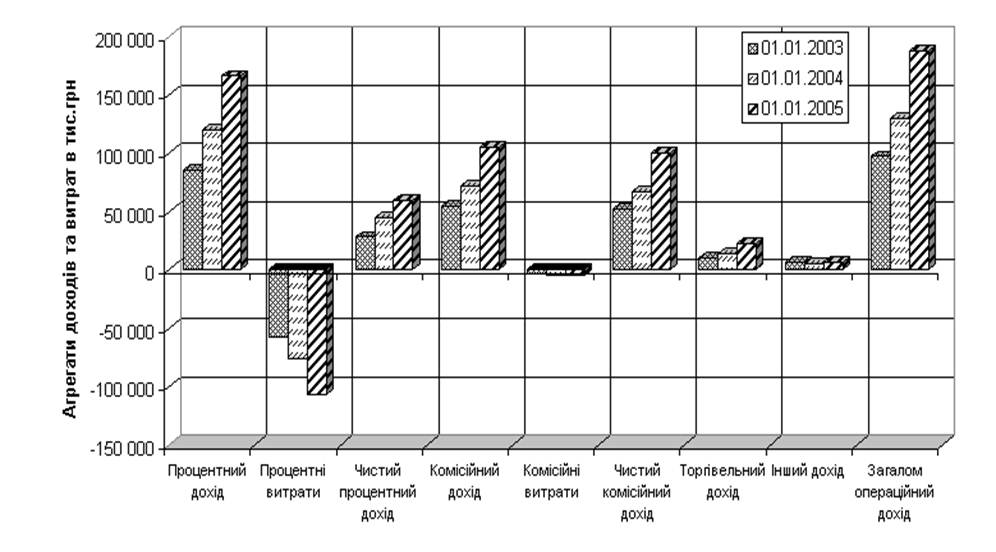

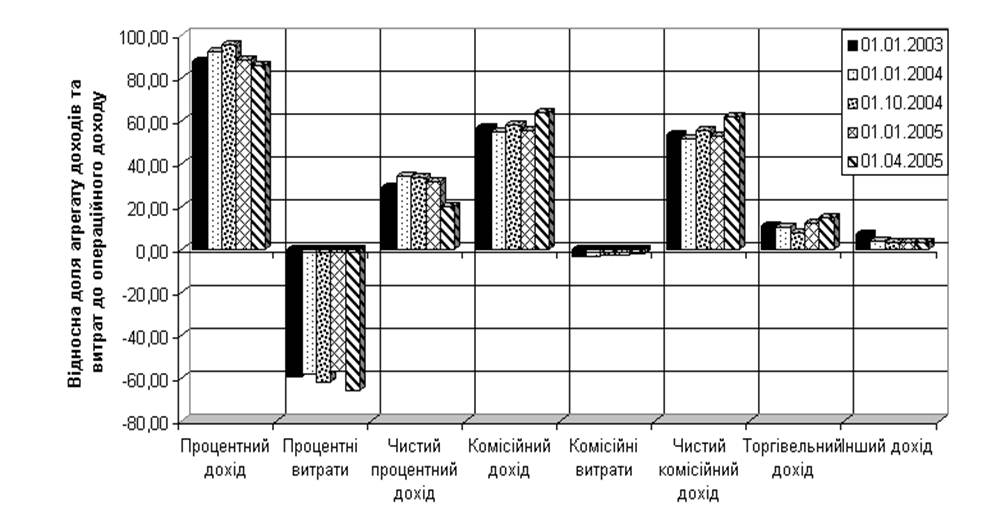

Загальний аналіз доходів та витрат

Загальний аналіз доходу банку передбачає попереднє його групування за джерелами утворення. Згідно з класифікацією, запропонованою ПРБ для складання Звіту про прибутки та збитки (додаток №9), доход банку поділяється на операційний і неопераційний.

Динаміку доходів та витрат комерційного банку розглянуто у табл.2.4.

В цілому доход порівнянно з попереднім роком збільшився на 115,57 тис.руб., при тому що витрати зменшилися на 46,66 тис.руб.

Процентні доходи збільшилися на 171,80 тис.руб., відповідні витрати збільшилися на 27,42 тис.руб. Чистий процентний доход за звітний рік станове 322,59 тис.руб., це на 144,38 тис.руб. більше чистого процентного доходу за попередній рік.

Комісійні доходи збільшилися на 28,79 тис.руб., відповідні витрати зменьшилися на 34,23 тис.руб. Чистий комісійний доход за звітний рік станове 254,09 тис.руб., це на 63,02 тис.руб. більше ніж за попередній рік.

Доходи від платних послуг, зокрема від здійснення інкасації виручки клієнтів за звітний рік в читому вигляді складають 7,65 тис.руб. Це на 10,94 тис.руб. меньше , ніж за попередній рік. Це обумовлюється тим, що кількість клієнтів, які уклали договір на інкасацію збільшилася, але відсотки за надану послугу не виправдовують себе.

Доходи від курсової різниці в наслідок купівлі-продажу іноземної валюти порівнянно з попереднім роком зменшилися на 17,22 тис. руб., в наслідок чого чисті доходи від курсової різниці в результаті купівлі-продажу іноземної валюти за звітний рік зменшилися на 19,14 тис.руб., порівняно з попереднім роком.

В цілому витрати зменьшилися, але це все відбулося при одночасному збільшенні витрат на робітників. Причиною тому є збільшення штатного розкладу.

Таблиця 2.3. Динаміка, склад і структура високоліквідних активів філії ПРАК АПБ в м.Рибниця.

| Показник | На початок 2001 року | На кінець 2001 року | Відхилення | ||||

| Тис. руб. | У % до підсумку | Тис. руб. | У % до підсумку | Тис. руб. | В % до бази | За пп структури | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Грошові кошти | 55,37 | 13,5 | 375,12 | 13 | -140,25 | 72,8 | -0,5 |

| 2. Кошти в ПРБ | 880,39 | 23,1 | 597,94 | 20,6 | -282,45 | 67,9 | -2,5 |

| 3. Кошти в інших банках | 1 203,78 | 31,7 | 960,62 | 33,2 | -243,16 | 79,8 | 1,5 |

| 3.1. Залишки на кореспондентських рахунках | 1 037,78 | 27,3 | 881,92 | 30,5 | -155,9 | 85 | 3,2 |

| 3.2. Депозити | 166 | 4,4 | 79 | 2,7 | -87 | 47,6 | -1,7 |

| Разом | 3 803,32 | 100 | 2 894,60 | 100 | -908,72 | 76,1 | - |

Таблиця2.4.

Динаміка доходів і витрат філії ПРАК АПБ в м.Рибниця.

| № | Доходи | 2001 рiк | 2000 рiк | Вiдхилення | Витрати | 2001 рiк | 2000 рiк | Вiдхилення | ||||||

| Тис.руб | % до підс. | Тис.руб | % до підс | Тис.руб | % до підс | Тис.руб | % до підс. | Тис.руб | % до підс. | Тис.руб | % до підс. | |||

| 1 | Процентні доходи | 391,95 | 31,1 | 220,15 | 19,3 | 171,8 | 11,8 | Проц. Витрати | 69,36 | 10,4 | 41,94 | 5,9 | 27,42 | 4,5 |

| 2 | Комісійні доходи | 281,41 | 22,4 | 252,62 | 22,1 | 28,79 | 0,3 | Коміс.витрати | 27,32 | 4,1 | 61,55 | 8,6 | -34,23 | -4,5 |

| 3 | Дисконт, отрим.від операцій з цінними паперами | - | - | 3,99 | 0,3 | -3,99 | -0,3 | Дисконт, сплач. по операціям з цін. Паперами | 16,00 | 2,4 | 0,07 | - | 15,93 | 2,4 |

| 4 | Доходи по лізинг. Операціям | - | - | - | - | - | - | Витрати по лізинг. Операц. | - | - | - | - | - | - |

| 5 | Доходи по інкасіції | 119,45 | 9,5 | 103,96 | 9,1 | 15,49 | 0,4 | Витрати по инкас. | 111,80 | 16,7 | 85,37 | 11,9 | 26,43 | 4,8 |

| 6 | Доходи від платних послуг | 29,04 | 2,3 | 34,87 | 3,0 | -5,83 | -0,7 | Витрати по охороні | 7,57 | 1,1 | 6,80 | 0,9 | 0,77 | 0,2 |

| 7 | Відшкодування клієнтами телеграфн. Та інш.збитків | 0,64 | 0,1 | 17,53 | 1,5 | -16,89 | -1,4 | Амортизація | 44,98 | 6,7 | 36,13 | 5,0 | 8,85 | 1,7 |

| 8 | Повернення коштів з фонду ризику | 1,10 | 0,1 | 69,61 | 6,1 | -68,51 | -6,00 | Відрахування коштів в фонд ризику | 1,10 | 0,1 | 128,79 | 18,0 | -127,69 | -17,9 |

| 9 | Відшкодування філіями управлінських збитків | - | - | - | - | - | - | Відшкодування філіями управлінських збитків | 4,2 | 0,6 | 4,2 | 0,6 | - | - |

| 10 | Курсові різниці в наслідок купівлі-продажу ін.валюти | 405,94 | 32,2 | 423,16 | 37,0 | -17,22 | -4,8 | Курсові різниці в наслідок купівлі-продажу ін.валюти | 1,92 | 0,3 | - | - | 1,92 | 0,3 |

| 11 | Штрафи, пені та неустойкі | - | - | 12,14 | 1,1 | -12,14 | -1,1 | Аренда | 9,21 | 1,4 | 8,96 | 1,3 | 0,25 | 0,1 |

| 12 | Комунальні пл. | 15,19 | 2,3 | 12,53 | 1,7 | 2,66 | 0,6 | |||||||

| 13 | Затрати на ремонт ОЗ | 1,89 | 0,3 | 6,30 | 0,9 | -4,41 | -0,6 | |||||||

| 14 | Послуги зв’язку | 16,58 | 2,5 | 18,80 | 2,6 | -2,22 | -0,1 | |||||||

| 15 | Затрати по робітникам | 318,44 | 47,5 | 282,21 | 39,4 | 36,23 | 8,1 | |||||||

| 16 | Затрати на канц.товари | 19,90 | 3,0 | 15,24 | 2,1 | 4,66 | 0,9 | |||||||

| 17 | Податки | 2,62 | 0,4 | 3,97 | 0,6 | -1,35 | -0,2 | |||||||

| 18 | Інші доходи (не враховані раніше) | 29,52 | 2,3 | 5,45 | 0,5 | 24,07 | 1,8 | Інші витрати | 1,65 | 0,2 | 3,53 | 0,5 | -1,88 | -,3 |

| РАЗОМ: | 1 259,05 | 100 | 1 143,48 | 100 | 115,57 | - | РАЗОМ: | 669,73 | 100 | 716,39 | 100 | -46,66 | - | |

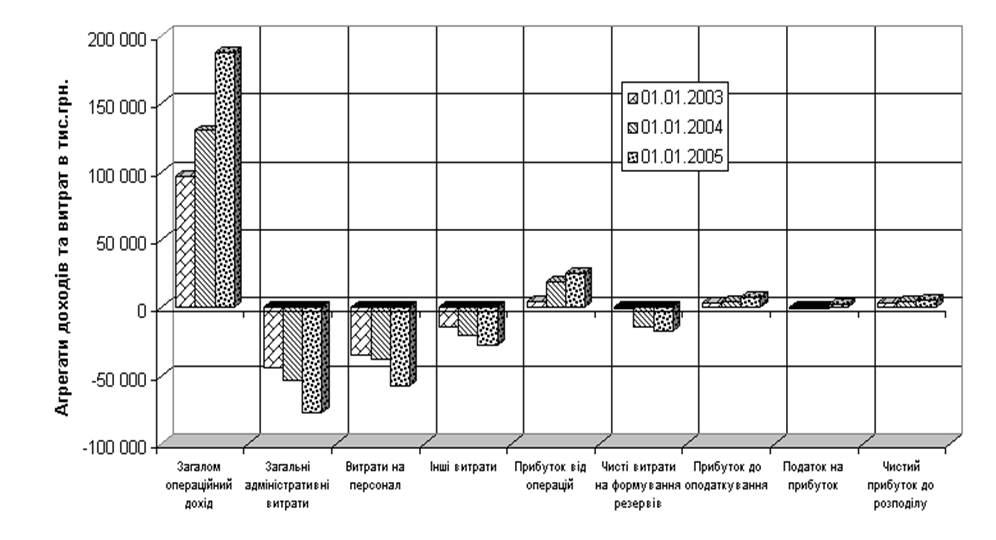

В загальній своїй кількості чистий прибуток за звітний рік збільшився на 162,23 тис. руб. порівняно з попереднім роком.

Аналіз ліквідності філії ПРАК АПБ в м.Рибниця

Коефіцієнт миттєвої ліквідності:

КМЛ = ((кошти на коррах.+ кошти в касі) / кошти залучені на поточ.рахунки) х 100%

КМЛ( на початок року) =(1037,78+385,69) / 6100,21 х 100%

КМЛ (на поч.року) = 23,33

КМЛ( на кінець року) =( 881,92 + 100,01) / 5 292,89 х 100%

КМЛ( на кунець року) = 18,55

Коефіцієнт миттєвої ліквідності показує, яку частину залучених на поточні рахунки коштів банк може сплатити у терміновому порядку. Згідно розрахунків на кінець року цей показник зменшився, при одночасному зменшенні всіх необхідних показників. При чому за рік кошти на коррахунку зменшилися на 15% на кінець року, порівніно з сумою , яка була на початок року; кошти в касі на кінець року зменшилися на 74%, та залучені кошти на поточні рахунки зменшилися на 13%, порівняно з сумою на початок року.

Згідно інструкції ПРБ “Про порядок регулювання діяльності кредитних установ” від 28.06.2002р. показники ліквідності.

Н2 = ЛАт / (А-Ро) х 100%

ЛАт – ліквідні активи, розраховуються як сума високоліквідних активів ( табл. 2.6.) та залишків на слідуючих рахунках (табл. 2.5.):

Таблиця 2.5.

Ліквідні активи.

| На початок 2001 року | На кінець 2001 року | |

| - кредити строком від місяця до 1 року | 1 477 281,86 | 2 005 678,34 |

| - середньострокові кредити на строк від 1 до 3 років | 29 913,00 | 381 109,34 |

| Всього: | 1 507 194,86 | 2 386 787,68 |

Таблиця 2.6.

Високоліквідні активи.

| На початок 2001 року | На кінець 2001 року | |

| - готівкові грошові засоби та монетарні дорогоцінні метали | 515 373,24 | 375 124,62 |

На початок року ЛАт = 515 373,24 + 1 507 194,86 = 2 022 568,10

На кінець року ЛАт = 375 124,62 + 2 386 787,68 = 2 761 912,30

До розрахунку загальної ліквідності береться сума всіх активів балансу за мінусом залишків по слідуючим рахункам ( табл. 2.7.):

Таблиця 2.7.

Активи, які не впливають на ліквідність.

| На початок 2001 року | На кінець 2001 року | |

| - Передоплачені відсотки та інші передоплати витрат | 10 905,42 | 12 647,74 |

| - наращені відсотки до виплати по кредитам та цінним паперам | 167 351,62 | 124 154,04 |

| - розрахунки між філіями та головним банком | 1 037 778,52 | 881 919,68 |

| - контр-рахуноки – знос матеріальних активів | 157 646,12 | 207 450,56 |

| Всього: | 1 373 681,68 | 1 226 172,02 |

Загальна сума всіх активів на початок 2001 року складає 6 573 406,18, на кінець року 6 475 633,70.

На початок року А = 6 573 406,18 – 1 373 681,68 = 5 199 724,50

На кінець року А = 6 475 633,70 – 1 226 172,02 = 5 249 461,68

Ро – обов’язкові резерви банку – на початок року 880 391,28, на кінець року 597 936,04.

З відомих даних, згідно балансу за 2001 рік (Додаток №7) та згідно Інструкції ПРБ. “Про порядок регулювання діяльності банків та кредитних установ” від 26.06.2002г. рекомендуєме мінімально припутсиме значення Н2-20%.

На початок 01 січня 2001року ліквідність філії ПРАК АПБ в м.Рибниця складала:

Н2=2 022 568,10 / (5 199 724,50-880 391,28) х 100%

Н2= (2 022 568,10 / 4 319 333,22 ) х 100%

Н2 = 0,468259335 х 100%

Н2 = 46,8

На початок 01 січня 2002 року ліквідність філії ПРАК АПБ в м.Рибниця складала:

Н2=2 761 912,30 / (5 249 461,68-597 936,04) х 100%

Н2= ( 2 761 912,30 / 4 651 525,64 ) х 100%

Н2 = 0,43481822 х 100%

Н2 = 43,5

З аналізу загальної ліквідності можна сказати, що в цілому банк дотримується норм , згідно з нормативами ліквідності. В результаті операцій в продовж року на кінець року вона декілька знизилася, але все рівно була більше, ніж встановлене мінімально припустиме значення ліквідності.

III. Проект організації центру прийому комунальних платежів в філії ПРАК АПБ в м.РибницяПохожие работы

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... банк” – найнижчий рівень ризикових активів, який належить до резервування. РОЗДІЛ 3 ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК” 3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного ...

... не розраховувати ніякі ставки відсотків. РОЗДІЛ 4. ОХОРОНА ПРАЦІ В ЄМІЛЬЧИНСЬКОМУ ТВБВ КБ „ПРИВАТБАНК” ВИСНОВОК В даній роботі розглянута низька питань, які тісно пов‘язані із кредитним ризиком комерційного банку. Саме він представляє не впевненість у найбільш традиційні для банків України діяльності – кредитуванні. Але слід зауважити, що кредитний ризик не можна розглядати відірвано ...

0 комментариев