Навигация

Повышение стабильности всей российской экономики, а также укрепление контактов страны с ее партнерами по СНГ и в отношениях с ОПЕК

78075

знаков

3

таблицы

5

изображений

3. Повышение стабильности всей российской экономики, а также укрепление контактов страны с ее партнерами по СНГ и в отношениях с ОПЕК.

2000 г. характеризовался резким ростом спроса, обусловленный рядом факторов, действие которых совпало в этот период. Во-первых, год от года расширялась транспортная экспортная инфраструктура, возможности которой в начале 90-х официально оценивались в 112 млн. т в год. Вместе с тем экспорт российской нефти в последние годы устойчиво рос: в 1998 - 136,5, в 1999 - 132,9 млн. т, в 2000 - 144,2 млн. т. При этом регулярно снижалась доля экспорта в СНГ и, соответственно, росла - в Дальнее зарубежье. В 2000 г. первая упала на 26,9%, вторая возросла на 13,9%. В 2000г. нефтедобыча скакнула сразу на 6,1% и составила на 18,7 млн. т больше, чем в 1999 г.

Однако благоприятная ценовая конъюнктура привела к значительному возрастанию экспорта черного золота из России. Причем рост вывоза нефти превысил рост добычи. Экспорт нефти из России (включая транзит азербайджанской и казахстанской нефти, а также экспорт нефти, минующей систему магистральных трубопроводов) вырос в 2000 году до 144,2 млн. тонн со 132,9 млн. тонн в 1999 году (рост на 11,3%). Лидерами по объемам экспорта стали, как и в 1999 году, компании ТНК (увеличили показатели добычи на 42,4%), "Лукойл" (16,5%), "Юкос" (10,8%), "Сургутнефтегаз" (8,1%) и "Татнефть" (1,1%). В сумме они обеспечили 72 % российского экспорта.

Основной вывод – мировая конъюнктура 1999-2000 гг. была благоприятной для российских экспортеров нефти. Колебания цен определялись, как политикой экспортеров, так и ситуацией с потреблением энергоресурсов в основных странах-потребителях. Для России ситуацию на рынке энергоресурсов в 1999-2000 гг. можно признать вполне удачной, что и сказалось на макроэкономических показателях страны.

Важным стимулом для роста добычи в 2000 г. были очень высокие цены на нефть, державшиеся практически в течение всего года. Нефтедобывающие предприятия стремились произвести как можно больше нефти сверх обязательных заданий и экспортировать.

С 16 января 2001 года увеличены экспортные пошлины на сырую нефть и нефтепродукты, вывозимые с территории России за пределы государств-членов Таможенного союза (РФ, Белоруссия, Казахстан, Киргизия, Таджикистан). Новая ставка вывозной таможенной пошлины на сырую нефть выросла с 34 до 48 евро за тонну, на дизельное топливо - с 32 до 39 евро за тонну, мазут - с 27 до 31 евро за тонну. Это стало основным сдерживающим фактором для экспортеров топлива.

Попытки правительства ограничить экспорт привели к затовариванию внутреннего рынка нефтепродуктов и заставили правительство увеличить объем экспорта в первом квартале 2001 г. на 3 млн. т против намеченного.

Столь резкое изменение ситуации на рынке не могло не сказаться на экономике стран-потребителей нефти. форума настаивали на увеличении добычи странами ОПЕК до 2-2,5 млн баррелей в сутки. В результате острых дебатов нефтяной картель принял решение о повышении с 1 апреля 2000 г. суммарных квот добычи на 7,5% (до уровня марта 1999 г. - 24,692 млн баррелей в сутки).

А что же рынок? Он отреагировал немедленно. Наметившаяся еще до начала конференции плавная траектория снижения цен после ее завершения буквально "сорвалась в штопор".

Изменение конъюнктуры на мировом рынке нефти привело к существенному падению мировой цены и, соответственно, цены экспортируемой Россией нефти. К середине марта 2001 г. мировые цены на нефть заметно упали, хотя и не достигли предкризисного уровня. В частности, цена российской нефти «Urals» сократилась до критических показателей. Если в I квартале 2001 г. стоимость экспортной смеси «Urals» составила в среднем 26,6 доллара за баррель (194 долларов за тонну), то во II квартале 2001 г. она составляла уже меньше 19 долларов (139 долларов за тонну). Объясняется это, в частности, тем, что после окончания отопительного сезона в большинстве индустриально развитых стран спрос на нефть существенно снижается. В этих условиях нефтеэкспортеры оперативно отреагировали снижением нефтедобычи.

По итогам мартовской встречи стран – экспортеров нефти, было решено сократить с 1 апреля 2001 г. поставки нефти на мировые рынки на 4% или на 1 млн. баррелей в сутки. ОПЕК пытается таким путем предотвратить снижение спроса на энергоносители из-за спада в экономике США и Японии, а также сезонного изменения конъюнктуры цен. Представители России присутствовали на очередной встрече стран ОПЕК в качестве наблюдателей. Однако Россия в силу ее внутриэкономических причин не полностью солидаризируется с мерами ОПЕК, хотя именно они дают ей шанс на сохранение запланированных бюджетных доходов. Россия поддерживает ОПЕК идеологически, но не может провести адекватное сокращение добычи из-за жесткой привязки госбюджета к объему доходов от экспорта нефти. В этом и заключается основная специфика российского нефтяного комплекса на фоне общемировых тенденций.

Основным лейтмотивом сентября 2001 г. в нефтегазовой отрасли, несомненно, стало изменение мировых цен на нефть. Сразу же после трагических событий в США последовал резкий скачок вниз этих цен, который, однако, был кратковременным. Мировые финансовые и товарные рынки пришли в состояние неустойчивости с явной тенденцией к спаду. Естественно, что нефть была товаром, испытавшим одно из сильнейших снижений спроса, поскольку одним из главных его потребителей были США, понесшие большие экономические потери. Обвал цен, который достиг 30%, мог бы быть еще больше, если бы не эскалация напряженности на Ближнем Востоке, угрожавшая катастрофическими перерывами в поставках и заставлявшая соответствующим образом реагировать нефтяные биржи. Последовавшие затем ожидания спада в мировой экономике, прежде всего – в США, повлекли за собой еще более значительное снижение мировых цен на нефть до рекордно низкой для последних двух лет отметки. Российская нефть «Urals», к примеру, подешевела до 20 долл. за баррель. Эта тенденция сохранялась в течение месяца, и только в последних числах сентября нефтяные цены начали медленно повышаться.

В 2001 г. на долю НК приходилось 15% товарной продукции российской промышленности, 52,3% экспортных поступлений, около трети всех поступлений налогов и сборов в консолидированный и до 45% - в федеральный бюджет России.

Россия заняла второе место в мире по экспорту нефти, уступив Саудовской Аравии, и третье по добыче, пропустив вперед также и США. В 2001 г. Россия в среднем добывала 7,2 млн баррелей в сутки (Саудовская Аравия – 8,84 млн., США – 8,08), экспортируя 4,74 млн. (Саудовская Аравия–7,43).

По данным Госкомстата РФ в 2001 году объем экспорта нефти составил 159,8 млн. тонн (т.е. вырос на 10,8% по сравнению с прошлым). В декабре на экспорт поставлено 13,0 млн. т нефти, на 8% больше, чем год назад. В целом за год, экспорт увеличился на 11% по сравнению с предыдущим 2000 г. и составил 159.809 тыс. т. В том числе в страны Дальнего зарубежья и страны Балтии экспорт составил 136.837 тыс. т (85,6% от общего объема), государства СНГ – 22. 972 тыс. т (14,4%).

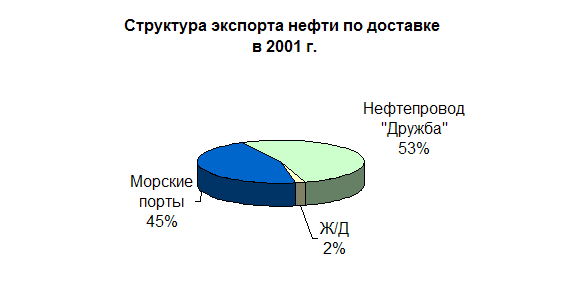

Экспорт нефтерподуктов в 2001 г. составил 41.408 тыс. т (26%), то есть уменьшился на 1.046 тыс. т (2,5%) по сравнению с 2000 г. (42.454 тыс. т). Это во многом объясняется тем, что для поставок нефтепродуктов в страны Западной Европы (а именно они являются основными потребителями нефтепродуктов, поставляемых на экспорт) необходимо соответствие их качества европейским стандартам, недавно вступившим в действие.В структуре перевозок экспортируемой нефти лидирующую позицию занимают поставки по нефтепроводу «Дружба» (53%).

Экспорт нефти из России и транзит из стран СНГ через морские порты сократится. Согласно портовым позиционным графикам, вывоз сырья через Новороссийск, Туапсе, Одессу и Вентспилс в декабре снизится на 568 тыс. т и составит 5,657 млн т. Поставки нефти через Новороссийск резко снизятся из-за неблагоприятных погодных условий в акватории порта. В целом экспорт через морские порты составил 45%, в том числе через Новороссийск – 51%, Вентспилс – 29%, Туапсе –9%, Одессу – 7%, СМП Приморск – 4%.

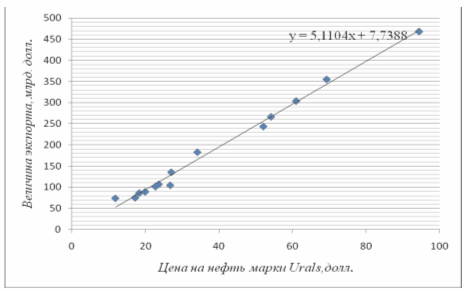

Диаграмма 31

Экспорт нефти и нефтепродуктов из России железнодорожным транспортом в 2001 г. увеличился на 1 млн т (2%) и составил 57 млн т. За прошедший год вывоз продуктов переработки по РЖД сократился на 771 тыс. т и составил 48,6 млн т, а нефтяные перевозки выросли на 1,85 млн т до 8,4 млн т. Здесь лидирующее место занимают эстонские терминалы. Перевозки на этом направлении увеличились почти на 2 млн т до 24,3 млн т, что составило около 43% суммарного экспорта нефти и нефтепродуктов из России по железной дороге. Для сравнения, транзит через Клайпеду упал на 40% и составил 1,5 млн. т, а поставки на латвийском направлении снизились на 6% до 7,9 млн. т. Из российских портов наибольший прирост железнодорожных поставок пришелся на Туапсе. Экспорт на этом направлении вырос на 760 тыс. т и достиг 3,65 млн. т. Перевозки экспортных нефтеналивных грузов до Новороссийска за прошедший год увеличились на 306 тыс. т до 2,35 млн. т, а до Калининграда - на 115 тыс. т до более 1 млн. т. После перерыва в несколько лет возобновился экспорт энергоносителей через порты Архангельск и Витино, составивший в 2001 г. 320 тыс. т и 150 тыс. т соответственно. Дальневосточные порты Находка и Владивосток повысили показатели перевалки нефтепродуктов соответственно на 240 тыс. т и 280 тыс. т. Экспорт через сухопутные пограничные переходы снизился из-за относительно высоких железнодорожных тарифов. Однако, доля перевозок ж/д транспортом по прежнему очень мала и составляет всего 2% от общего объема экспорта.

Таблица 21 Экспорт нефтепродуктов из России по железной дороге, тыс. т| 2001 г. | ± 2000 г. | |

| Мазут | 18441 | 484 |

| Дизельное топливо | 16879 | 100 |

| Бензин, керосин, ТС | 6073 | -961 |

| Газоконденсат и сжиженный газ | 3732 | 448 |

| Прочие нефтепродукты | 3469 | -841 |

| ИТОГО | 48594 | -771 |

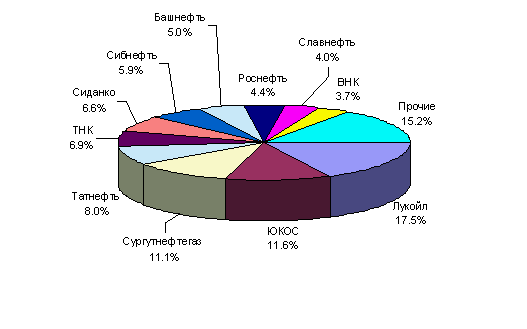

Экспорт нефти Россией в 2001 г. по компаниям ( млн т): ЮКОС – 22.7; Сургутнефтегаз – 16.2; ТНК – 14.7; Татнефть – 9.2; Сибнефть – 7.2; Роснефть – 5.5; Славнефть – 5.3; Башнефть – 4; Сиданко – 2.7; Газпром – 1.2; прочие – 13.5. (данные об экспорте Лукойла) отсутствуют.

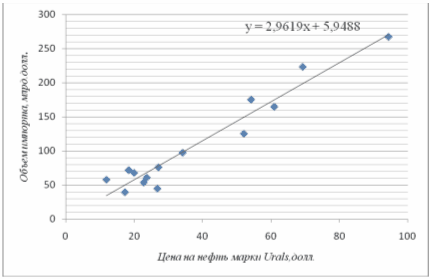

Диаграмма 41

Тенденции снижения мировых цен на нефть, наметившиеся в конце 2001г., вновь возбудили интерес к перспективам России, ее экономике в меняющейся ситуации с мировыми ценами на нефть. В Европе появляется все больше сырья из государств, не входящих в ОПЕК (в первом квартале 2001 года увеличение экспорта составило 700 тыс. баррелей в сутки), причем лидерами поставок выступают как раз Россия и страны СНГ (500 тыс. баррелей в сутки). Уже тогда, в конце 2001г., нам приходилось прогнозировать возможное развитие событий на среднесрочную перспективу. Наиболее вероятными виделись три сценария.

Первый сценарий – сохранение цены на нефть на среднем приемлемом уровне – 20-25 долларов за баррель на достаточно длительное время (3-5 лет). Российская экономика в этом случае получает возможность для относительно динамичного и прогнозируемого развития.

Второй – резкое повышение мировых цен на энергоносители (до 28-30 долларов за баррель) в результате распространения антитеррористических мер США на государства - нефтедобытчики (Иран, Ирак, Ливия) с последующим падением мировых цен на нефть по мере завершения операций (до 15-17 долларов за баррель). В этом случае Россия должна оптимальным образом использовать период высоких топливных цен для создания резерва на будущее.

Третий – снижение и стагнация мировых цен на нефть (на уровне 12-15 долл. за баррель) в результате развития долгосрочного спада в мировой экономике. Это наиболее сложный для России вариант развития событий, способный повлечь за собой обращение России за новыми займами к международным финансовым организациям.

Как показала практика, реальный сценарий развития событий на мировом рынке в 2002 г. оказался близок к наиболее вероятному, первому сценарию. В такой ситуации наиболее организованная сила мирового нефтяного рынка - ОПЕК - начала готовить меры для его стабилизации и возвращения цен в желательное русло. ОПЕК было принято решение уменьшить свое суммарное производство нефти с 1 января 2002 г. на 1,5 млн баррелей в сутки при условии, если другие экспортеры, не входящие в эту организацию, снизят свой экспорт на 0,5 млн баррелей. При этом, если снижение производить пропорционально текущему экспорту, на долю России приходилось около 200 тыс. баррелей. После долгих споров, а также угрозы со стороны ОПЕК обвалить цены до 5-7 долларов, увеличив свой экспорт на 5 млн баррелей в сутки, правительство решило снизить экспорт нефти на 150 тыс. баррелей в сутки с 1 января 2002 г. Нефтеэкстортерам удалось поддержать мировую цену на уровне выше 20 долл. за баррель.

И все же конкретные позиции России в мировой нефтяной игре служат предметом пристального внимания и многочисленных спекуляций. Эти спекуляции служат цели побудить Россию к конкретным действиям в интересах либо производителей либо потребителей нефти.

Позиция американцев вполне понятна: побудить Россию выступить в противовес ОПЕК против сокращения квот на добычу и экспорт нефти. При этом, однако, США весьма осторожно стимулируют инвестиции в нефтедобывающий сектор экономики России. В целом же интересы России и США в части цен на энергоносители отнюдь не совпадают. Россия, будучи вторым после Саудовской Аравии, мировым экспортером нефти более заинтересована в поддержании относительно высоких цен на нефть, США, являющиеся крупнейшим импортером нефти – напротив, в их достаточно низком уровне.

Поэтому основное внимание Россия уделяет, все же, отношениям с ОПЕК. Известно, что падение цены барреля нефти на 1 долл. адекватно недобору млрд. долларов в российском бюджете. Поэтому Россия склонна считаться с требованиями ОПЕК. В отношениях между Россией и ОПЕК отмечается сложная комбинация интересов сторон, тесно взаимосвязанных на мировом нефтяном рынке.

Как известно, Россия пошла на сокращение своего нефтяного экспорта в I квартале 2002 г. на 150 млн. т в рамках единой с ОПЕК стратегии за повышение нефтяных цен. Позднее Россия приняла решение ограничить свой экспорт нефти и на II квартал 2002 г. до уровня, обозначенного ранее достигнутыми договоренностями с ОПЕК.

Однако, исходя из укрепления своих позиций на мировом нефтяном рынке, Россия решилась на отмену своего решения по сокращению экспорта нефти, во многом рассчитывая на сохранение благоприятной ценовой конъюнктуры.

Сокращение ежедневных поставок российской нефти на мировые рынки на 2 млн. баррелей позволило стабилизировать мировую цену на нефть в коридоре 20-25 долл. за баррель.

Россия обязалась сдерживать свой нефтяной экспорт до конца I полугодия 2002 г. На самом же деле, ограничения соблюдались лишь до конца I квартала года, а 17 мая 2002 г. страна официально отказалась от договоренностей с ОПЕК. Было решено, что в предстоящие два месяца Россия постепенно выйдет на свои обычные объемы добычи и экспорта нефти. Решение восстановить объемы экспорта не было неожиданным. Этому есть свои причины. Российские нефтяные компании давно выступали за снятие квот и ограничений на экспорт и оказывали давление на правительство с тем, чтобы отказаться от соглашения с ОПЕК, не дожидаясь конца второго квартала, ведь основную прибыль они получают от экспорта, так как на внутреннем рынке потребители платят за нефть гораздо более низкую цену.

Кроме того, специфика России в том, что она, в отличие от стран ОПЕК, не способна варьировать объемы добычи и экспорта: слишком велика и односторонне выражена зависимость ее экономики от нефтедолларов. В России, как известно, правительство ставит возможность выплаты по долгам в зависимости от ценовой конъюнктуры рынка энергоносителей и вытекающих отсюда перспектив дополнительных доходов бюджета.

В 2002 г. средства от реализации минерально-сырьевых ресурсов, а также продуктов их переработки пополнили федеральный бюджет на 721,5 млрд. руб., что составило 42% доходной части. А валютные поступления от поставок за рубеж ТЭР (топливно-энергетических ресурсов) превысили 70% общего объема российского экспорта. Доходы от продажи нефти составили около 20% экспортных поступлений России.

Экспорт нефти из России в январе-ноябре 2002 года составил 171,47 млн. тонн, что на 17% выше аналогичного показателя прошлого года. Как передает агентство нефтяной информации, выручка за экспортные поставки в 2002 г. выросла на 12% и составила $26,1 млрд. В марте экспорт нефти российскими компаниями также был на рекордно высоком уровне - 11,56 млн. т (2,723 млн. барр./сут.) по сравнению с 9,95 млн. т (2,590 млн барр./сут.) в феврале.

Темпы трубопроводного экспорта нефти российскими компаниями в I квартале 2002 г. достигли исторического максимума в 2,635 млн барр./сут. по сравнению с 2,534 млн. барр./сут. в IV квартале прошлого года. Суммарные отгрузки российской, каспийской и белорусской нефти за пределы СНГ в январе-марте составили 42,26 млн. т против 40,03 млн т в октябре-декабре 2001 г. Снижение тарифов "Транснефти" на прокачку нефти на экспорт с начала февраля позволило отправить за рубеж дополнительные объемы. Стоимость транспортировки в латвийский Вентспилс сократилась на $3,7/т, и, в результате, экспорт составил 1,3 млн. т против запланированных 1,04 млн т.

Сокращение стоимости прокачки нефти в Германию и Польшу на $3,74/т позволило поставить туда близкие к рекордным 3,5 млн т. "Юкос" и ТНК в марте отгрузили из польского порта Гданьск, соответственно, три и одну танкерные партии суммарным объемом 419 тыс. т. Наибольшие объемы сырья были поставлены из России в Германию (18,98 млн. тонн), Италию (17,86 млн. тонн), Нидерланды (14,95 млн. тонн) и Польшу (13,87 млн. тонн). В страны СНГ в январе-ноябре было вывезено свыше 29 млн. тонн нефти на сумму 3188,6 млн. долл.

Подведем итоги.

В период с 1998-2002 гг. в любом случае, можно констатировать достаточно благоприятную для России ситуацию на мировых нефтяных рынках, когда, во-первых, возрастает ее роль как существенного игрока на этих рынках, во-вторых – конъюнктура спроса сулит возможности маневра во внутриэкономической и внешнеэкономической политике. Достигнут некоторый консенсус между федеральным правительством и нефтяными компаниями по поводу «правил игры». Российские нефтяники не выступают единым фронтом по поводу ограничений добычи, но, в целом, они поддерживают правительственные решения.

За исследуемый период суммарный экспорт российской нефти составил 758 млн. т, т.е. увеличился по сравнению с базисным 1998 г. на 48 млн. т. После дефолта 1998 г. основные показатели экспорта возрастают в среднем на 3,5% ежегодно. Вместе с тем, важно отметить наметившуюся тенденцию роста продуктов нефтепереработки в общем объеме экспорта, который, однако, незначителен (0,75%) и не может свидетельствовать о переориентации направленности экспорта с сырьевой на готовую продукцию. Доля нефтепродуктов в общем объеме экспорта нефти на протяжении всего исследуемого периода существенно не меняется и составляет, в среднем, 27,5%.

Возвращаясь к России, отметим, что она впервые продемонстрировала свою готовность к скоординированным с ОПЕК действиям и подтвердила их реально. Второе – Россия стремиться играть все более активную роль на пространстве, неконтролируемом ОПЕК – стран СНГ и некоторых новых нефтедобывающих государств вне этой зоны. Третье – для Росси важна дифференциация цен на нефть на основных мировых рынках. В последнее время подорожание нефти в Европе идет активнее, чем в США. При этом западноевропейские партнеры России обещают компенсировать ей возможное понижение цен на нефть выделением новых кредитных линий.

Подводя итог анализу современных тенденций участия России в мировом, прежде всего, в европейском нефтегазовом бизнесе, можно отметить, что страна постепенно вписывается в глобальные схемы энергоснабжения, не забывая, при этом, и о своих интересах.

Приведенные выше факты свидетельствуют о том, что Россия, как субъект международных отношений на нефтяном рынке, и ее крупнейшие корпорации все в большей мере становятся полноправными участниками «игры». На государственном уровне это выражается в диверсификации контрактов с производителями и потребителями энергоресурсов. На корпоративном – в выходе российских ВИНК за рамки государственных границ, в активном поиске стратегических партнеров за рубежом. В целом, эта тенденция соответствует глобальным геостратегическим интересам России, хотя, очевидно, развитие в данном направлении будет происходить с большими проблемами и противоречиями.

Заключение

Нефть является одной из основ российской экономики, важнейшим источником экспортных поступлений страны. В силу конкурентных факторов Россия на сегодняшний день не способна существенно увеличить долю готовых изделий в своем экспорте. Экспорт жидких углеводородов останется в ближайшем будущем основным источником внешнеторговых валютных поступлений и, следовательно, основным источником финансирования импорта.

Россия занимает восьмое место в мире по запасам нефти и второе – по ее экспорту. Более 40% нефти Россия экспортирует, главным образом, в Европу (в Великобританию, Германию, Францию, Италию, Испанию), Восточная Европа (доля РФ в импорте нефти Болгарии составляет примерно 90%, Польши 40-50%)[5] и Средиземноморье (Италия, Греция, Кипр, Турция), «материковые страны» Западной Европы (Австрия, Швейцария, Нидерланды, Швеция, Дания, Финляндия, Бельгия, Лихтенштейн – от 18 до 20%) США и Канада – 7%. Россия относится к немногим странам мира, имеющим возможность в течение длительного времени развивать крупномасштабную нефтяную промышленность, полностью ориентируясь на собственные природные ресурсы.

К основным нефтедобывающим районам страны относят: Западная Сибирь - крупнейший нефтеносный и нефтедобывающий район России, Уральский и Поволжский районы, Европейский Север, Восточно-Сибирский экономический район, Центральный и Волго-Вятский экономические районы России. Центральный район (Ивановская, Костромская, Ярославская и смежные с ними области) Северокавказский и Дальневосточный экономический район России.

Ценовый фактор для российского нефтяного комплекса, начиная с 90-х гг. являлся, пожалуй, основным в определении стратегии его развития. 1998 год стал для России критическим по динамике топливных цен экспорта, Благодаря последовательной политике ограничения поступления нефти на мировой рынок, странам ОПЕК вместе с примкнувшими к ним Мексикой, Оманом, Норвегией и Россией в 1999 г. удалось добиться повышения в три раза цен на "черное золото".

Период 1999-2000 гг. в целом стал для России благоприятным, в основном, за счет благоприятной конъюнктуры цен на мировом рынке энергоносителей. Практически весь прирост национальной экономики в этот период был обеспечен двумя факторами: снижением курса рубля к доллару после дефолта осени 1998 г. и повышением мировых цен на нефть. Начало XI в. характеризуется постепенным укреплением позиций России в мировом нефтяном бизнесе, экспорт российской нефти в это время устойчиво рос: в 1998 - 136,5, в 1999 - 132,9 млн. т, в 2000 - 144,2 млн. т.

Таким образом, мировая конъюнктура 1999-2000 гг. была благоприятной для российских экспортеров нефти. Колебания цен определялись, как политикой экспортеров, так и ситуацией с потреблением энергоресурсов в основных странах-потребителях. Для России ситуацию на рынке энергоресурсов в 1999-2000 гг. можно признать вполне удачной, Важным стимулом для роста добычи в 2000 г. были очень высокие цены на нефть, державшиеся практически в течение всего года. Россия заняла второе место в мире по экспорту нефти, уступив Саудовской Аравии, и третье по добыче, пропустив вперед также и США. В 2001 г. Россия в среднем добывала 7,2 млн баррелей в сутки (Саудовская Аравия – 8,84 млн., США – 8,08), экспортируя 4,74 млн. (Саудовская Аравия–7,43).

В период с 1998-2002 гг. в любом случае, можно констатировать достаточно благоприятную для России ситуацию на мировых нефтяных рынках, когда, во-первых, возрастает ее роль как существенного игрока на этих рынках, во-вторых – конъюнктура спроса сулит возможности маневра во внутриэкономической и внешнеэкономической политике. За исследуемый период суммарный экспорт российской нефти составил 758 млн. т, т.е. увеличился по сравнению с базисным 1998 г. на 48 млн. т. Приведенные выше факты свидетельствуют о том, что Россия, как субъект международных отношений на нефтяном рынке, и ее крупнейшие корпорации все в большей мере становятся полноправными участниками «игры». В целом, эта тенденция соответствует глобальным геостратегическим интересам России, хотя, очевидно, развитие в данном направлении будет происходить с большими проблемами и противоречиями.

Однако у российского нефтегазового комплекса есть объективные положительные причины для дальнейшего развития. По прогнозам экспертов в начале 21 века предложение нефтепродуктов на мировом рынке увеличится. Ряд промышленно развитых стран перейдет на дешевое газовое топливо, к тому же на подходе разработка уже открытых крупных месторождений (в частности на российском Севере). Будет расти международная конкуренция в сфере экспорта и транспортировки. В этих условиях возникает необходимость выработать оптимизированную экспортную стратегию. Основным ориентиром энергетической дипломатии России стран является тезис о том, что наша долгосрочная политика в области энергетики не может ориентироваться на сохранении роли России исключительно как крупнейшего в международном сообществе поставщика энергетического сырья.

Стратегической целью внешнеэкономического сотрудничества в ТЭК является значительное повышение его эффективности путем изменения структуры присутствия России на зарубежных энергетических рынках и созданию необходимых условий по привлечению в рациональных масштабах и на взаимовыгодных условиях зарубежных инвестиций для развития и повышения конкурентоспособности добычи и производства энергоносителей в России.

Экспортная политика России должна содействовать интеграции отечественной экономики в мирохозяйственные отношения. Это означает, с одной стороны, необходимость сближения внутренних и мировых цен на энергоресурсы и другие виды продукции (и уровней оплаты труда), а с другой - возможности широкого доступа иностранных инвестиций (вместе с технологиями и методами организации работ) к освоению наших энергетических ресурсов, в том числе для нужд экспорта.

Подводя итог, можно отметить, что страна постепенно вписывается в глобальные схемы энергоснабжения. Россия, как субъект международных отношений на нефтяном рынке, и ее крупнейшие корпорации все в большей мере становятся полноправными участниками «игры». В целом, эта тенденция соответствует глобальным геостратегическим интересам России, хотя, очевидно, развитие в данном направлении будет происходить с большими проблемами и противоречиями.

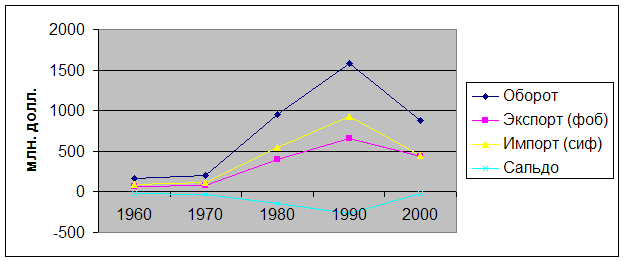

Приложение 1. Таблица Структура поставок нефти на экспорт по годам, тыс. т

| Поставки | 1998 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г |

| Всего | 136 457 | 132 897 | 144 200 | 159 809 | 184 523 |

| Нефть сытая | |||||

| 98 162 | 98 066 | 101 746 | 118 401 | 182 220 | |

| Нефтепродукты | |||||

| Всего | 38 295 | 34 831 | 42 454 | 41 408 | 52 303 |

| Бензин автомобильный | 2 187 | 1 634 | 3 175 | 2 576 | 2 633 |

| Дизельное топливо | 19 483 | 17 089 | 20 465 | 20 655 | 24 783 |

| По странам | |||||

| Дальнее зарубежье и страны Балтии | 117 560 | 114 488 | 124 943 | 136 837 | 151 588 |

| Страны СНГ | 18 897 | 18 409 | 19 257 | 22 972 | 32 935 |

|

Список использованной литературы

1. В. П. Гаврилов. «Черное золото планеты»// М.: 1999 г.

2. В. А. Нуршанов. «Природное топливо планеты»// М.: 2000 г.

3. Б. Топорский, О. А. Махолин. «Нефть вчера и сегодня» // С-Пб. 2002 г.

4. Что целесообразно экспортировать нефть или нефтепродукты? //под ред. Елисеева А.М., 2000г. №10.С.33-35.

5. «ТЭК России» //2002, 2003

6. Нефть и Газ //БИКИ – 1998 № 86

7. Финансовые известия // 1998 № 19

8. Эксперт // 1998 г. № 12

9. МЭ и МО // 1999 № 4,12

10. Бизнес и политика // 2000-2002 № 1

11. Финансовая газета //1998, декабрь

12. Бизнес – Нефть // 2001 № 1-12, 2002 №11,12

13. Нефтяная торговля //1998,1999

14. Нефть России //1998-2002, №№ 1-12

15. http://www.csr.ru

16. http://www.polit.ru/documents/l

17. http://www.rusoil.ru/fsprav

18. http://www.economics.ru/econom/akdi.htm

1 см. «Нефть России» № 3, 2002 г., стр74

1 см. «ТЭК России» № 2, 2001 г.

[1]Землянский С.А. Сырьевые промышленные товары. Нефть и газ // БИКИ.- 1998.- №86.- С.14-15.

[2] Там же. С. 59.

[3] Нарзикулов Р. Нефть, газ и внешняя политика России // Финансовые известия. – 1998.- №19.- С. 6.

[4] Митрофанов С. За сырьевую державу обидно // Эксперт. – 1998. -№12. – С. 15.

1 см. «ТЭК России» №1 2002 г.

1 см. «ТЭК России» № 1 2002 г.

1 см. «ТЭК России» № 1 2002 г.

[5] Там же. С. 59.

Похожие работы

... образом, чем в основном и объясняются происходящие в настоящее время политические игры, включая и правительственный кризис. 3. Основные направления развития экспорта нефти и газа из России. 3.1. Внешнеэкономическое сотрудничество в нефтегазовой области. По прогнозам экспертов в начале 21 века предложение нефтепродуктов на мировом рынке увеличится. Ряд промышленно развитых стран ...

... политике государства все более акцентируется внимание в сторону доминирования частного сектора, либерализации практически всех отраслей экономики и активизации рыночных регуляторов. Заключение Мировые цены на нефть оказывают значительное влияние на экономику России. При рассмотрении воздействия на темпы экономического роста колебаний экспортных цен на нефть можно отметить положительное влияние ...

... . Этот механизм, с одной стороны, должен учитывать традиционную роль государства, но и одновременно должен соответствовать условиям рыночной экономики. 1. Торгово-экономическое сотрудничество Монголии с Российской Федерацией осуществляется на протяжении более 80 лет. Двухсторонние отношения традиционно характеризовались духом добрососедства, сотрудничества. Следует отметить, что благодаря ...

... дополнительный спрос на труд, что в условиях ограниченных возможностей наращивания предложения на рынке труда приводило к ускорению роста заработной платы. 1.2 Сравнительная оценка цен на нефть на мировых рынках и связь с валовым внутренним продуктом На фоне ярко выраженного ускорения потребления инвестиционная активность до 2007 года не была столь однозначно выражена. «Проедание» ...

0 комментариев