Навигация

Основные рынки сбыта российской нефти

78075

знаков

3

таблицы

5

изображений

2.2. Основные рынки сбыта российской нефти

Экспорт нефти играет важнейшую роль в развитии экономики России. Экспорт топлива способствует формированию единого энергетического пространства на европейском континенте. Проблема энергообеспечения приобрела глобальный характер, и эффективное ее решение невозможно без широкого международного сотрудничества, без усиления интеграционных процессов в Европе и мировом сообществе в целом. Общеевропейское сотрудничество в энергетике позволит радикально ускорить переход всей российской экономики к рынку.

До настоящего времени нефтяную политику определяли два картеля - западный и восточный. Первый объединяет 6 крупнейших нефтяных компаний, на которые приходятся 40% нефтедобычи стран, не входящих в ОПЕК. Совокупный объем продаж этих компаний в 1991 году составил почти 400 млрд. долларов. В восточный картель (ОПЕК) входят 13 стран, дающих 38 % всей мировой добычи и 61 % мирового экспорта нефти. Добыча России состовляет 10% мировой, поэтому можно с уверенностью сказать, что страна занимает сильные позиции на международном рынке нефти. Например, эксперты ОПЕК заявили, что государства, входящие в эту организацию, не смогут восполнить нехватку нефти, если мировой рынок покинет РФ.

Кроме того, в обозримом будущем нефть заменить нечем. Мировой спрос будет расти на 1,5 процента в год, а предложение существенно не возрастет. Однако сейчас из стран - членов ОПЕК располагающих 66% мировых запасов, лишь четыре страны могут ощутимо увеличить объем нефтедобычи (Саудовская Аравия, Кувейт, Нигерия, Габон). Тем более существенной становиться роль России, иначе ряд экспертов не исключают возможность скорого возникновения очередного энергетического кризиса.

Итак, российская нефтяная промышленность имеет важнейшее значение для нашей страны и всего мира в целом.

Основные рынки сбыта российской нефти – это Великобритания и Ирландия (четверть экспорта в дальнее зарубежье), Восточная Европа (доля РФ в импорте нефти Болгарии составляет примерно 90%, Польши 40-50%)[2], Средиземноморье (Италия, Греция, Кипр, Турция), «материковые страны» Западной Европы (Австрия, Швейцария, Нидерланды, Швеция, Дания, Финляндия, Бельгия, Лихтенштейн – от 18 до 20%) США и Канада – 7%.[3]

Девяносто пять процентов российской нефти транспортируется по трубопроводам компании «Транснефть». Небольшое количество нефти перевозится по железной дороге, в основном на нефтеперерабатывающие заводы на Дальнем Востоке. По нефтепроводу «Дружба» нефть поставляется в Венгрию, Словакию, Чехию, Польшу, Восточную Германию, а так же в порт Вентспилс (Латвия). Распад СССР осложнил использование «Дружбы» вследствие появления дополнительных рисков для продавцов и покупателей нефти. Российским экспортерам приходится теперь договариваться о транзите с Украиной и Беларусью. В последние годы загрузка «Дружбы» составляет 50% проектной. В связи с этим появилась возможность поставлять дополнительное количество российской нефти в Западную Европу, в частности в Германию и Австрию. В настоящее время Россия предпринимает усилия диверсифицировать пути поставок нефти за рубеж. С распадом Советского Союза Россия так же потеряла пять из восьми портов на Балтике, которые являлись важными путями транспортировки российской нефти. Только 10% добываемой в России нефти проходит через отечественные бухты. В результате Россия недополучает от экспорта (в счет сборов на территориях других государств) до 1,5 млрд. долларов ежегодно[4].

Своеобразие географического и геополитического положения обусловило исключительную важность для России транзита нефти и нефтепродуктов. Нынешняя неурегулированность вопросов транзита чревата нарушением стабильности поставок энергоресурсов на рынки сбыта, удорожанием и снижением их конкурентоспособности. А это реально угрожает подрывом основ экономической и энергетической безопасности России.

Наша нефть по трубопроводам тоже путешествует немало, пересекая границы Украины, Венгрии, Чехии, Словакии, Польши, Германии. Транзит энергоресурсов дорого обходится России. Только за транспортировку нефти в страны Западной Европы через территории Балтии и Украины приходится платить ежегодно около 600 млн долларов.

2.3.Динамика экспорта нефти в 1998-2002 гг. и факторы, ее обусловившие

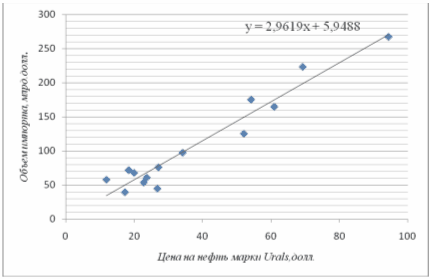

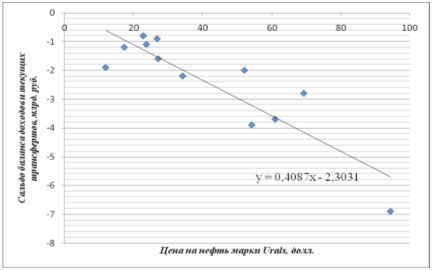

Ценовый фактор для российского нефтяного комплекса, начиная с 90-х гг. стал, пожалуй, основным в определении стратегии его развития. В 1998 г. он оказал решающее воздействие на принятие решения о практическом дефолте, в 2000-2001 гг., наоборот, способствовал экономическому росту и решению проблемы внешней задолженности страны.

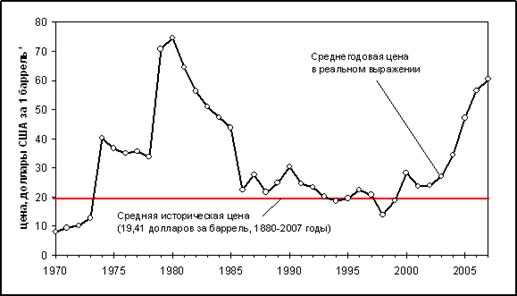

Ключевым в оценке экспортоориентированной модели отечественной экономики, которая, в принципе существовала довольно долго, уходя корнями в историю СССР, стал 1998 г., когда Россия испытала настоящий шок, связанный с резким падением мировых цен на энергоносители (среднегодовая цена нефти снизилась до уровня 12,3 доллара за баррель). Именно в этот период выявилось, что ценовый фактор мирового рынка нефти определяет перспективы, практически всей российской экономики. Естественно, в еще большей мере это сказалось на самом нефтегазовом комплексе России. Отошли в прошлое амбициозные проекты, компании занялись сокращением производственных расходов, изменились принципы и масштабы налогообложения и т.д.

1998 год стал для России критическим по динамике топливных цен экспорта, и это сразу же отразилось на макроэкономических показателях страны. За январь-ноябрь 1998 г. экспортные цены на нефть уменьшились на 34%, на нефтепродукты – на 33% (мировая почти на треть). В результате этого суммарная стоимость российского экспорта этих продуктов за год была на 9,3 млрд. долларов ниже стоимости за 1997 г. В ноябре средняя экспортная цена на нефть упала на 45% по сравнению с тем же месяцем 1997г., на нефтепродукты – на 44%.

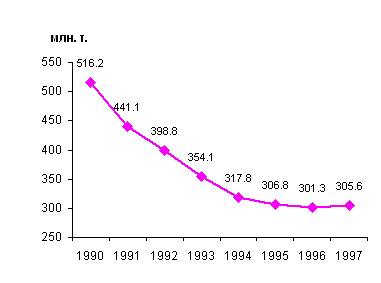

Российские производители нефти были вынуждены компенсировать эти потери за счет роста физических объемов экспорта (в отличие от стран ОПЕК). Страна не имела иных вариантов нейтрализации ценового кризиса на мировом рынке нефти. За пределы страны было вывезено примерно на 10% больше нефти чем в 1997 г. Нефтяные компании были вынуждены развернуть программу «экспорт за долги», когда для покрытия обязательств перед госбюджетом привлекались внешние кредиты, погашавшиеся экспортом энергоносителей. В результате доля экспорта в добыче нефтяных компаний возросла с 28% в 1997 г. до 34% в 1998 г. Во внутренней политике компаний подобная ситуация выразилась в резком сокращении эксплуатационных расходов, инвестиций, занятости. Рентабельность экспорта стала отрицательной, и это повлекло за собой ряд мер по изменению налоговой политики в нефтяном комплексе и сокращению поддержки экономики России и ее регионов за счет нефтяных доходов. В целом в 1998 г. на экспорт было поставлено 136, 5 млн. т нефти или на 11 млн. т (8,6%) больше, чем в 1997 г. В страны Дальнего зарубежья было поставлено 117, 6 млн. т нефти (рост на 8,3%), в страны СНГ – 18,9 млн. т (рост на 10, 8%).

Как отмечают экспортеры, после того, как биржевые котировки на нефть марки «Brent» в конце 1998 и начале 1999 г. упали ниже уровня 10 долларов за баррель, в последующие пять месяцев они поднялись почти вдвое превысив отметку 19 долларов за баррель. Цена российской нефти сорта «Urals» примерно на 2-3 доллара за баррель ниже, но ценовая динамика была аналогичной.

Последующее повышение цен на нефть было связано, прежде всего, с политикой ОПЕК (на долю ОПЕК приходится 75% мировых запасов нефти, 40% мировой нефтедобычи и примерно 2/3 мирового экспорта нефти и нефтепродуктов).

Страны ОПЕК в 1999 г., придерживаясь строгой дисциплины соблюдения квот, удалили с мирового рынка большое количество избыточной нефти, с целью стимулировать потребителей к сокращению объемов накопленных запасов жидкого топлива. Благодаря последовательной политике ограничения поступления нефти на мировой рынок, странам ОПЕК вместе с примкнувшими к ним Мексикой, Оманом, Норвегией и Россией в 1999 г. удалось добиться повышения в три раза цен на "черное золото".

В августе-октябре 1999 г. экспортные поставки российской нефти за рубеж несколько снизились, что сказалось на итоговых показателях года, которые были на 3% меньше, чем 1998 г. и составили 132,9 млн. т. При этом снижение экспорта произошло как в страны Дальнего зарубежья (на 2%), так и в СНГ (на 3%) – в основном за счет сокращения поставок в Казахстан (на 1.539 тыс. т). В Украину общие поставки за год увеличились на 12%, в Белорусию – на 2%.

Период 1999-2000 гг. в целом стал для России благоприятным, в основном, за счет благоприятной конъюнктуры цен на мировом рынке энергоносителей. Практически весь прирост национальной экономики в этот период был обеспечен двумя факторами: снижением курса рубля к доллару после дефолта осени 1998 г. и повышением мировых цен на нефть. В последнее время экспортный потенциал России существенно расширился. За последние два года (1999-2000) добыча нефти выросла на 29 млн т в год и достигла 324 млн т. При этом внутренний платежеспособный спрос не успевает за растущей добычей, а экспорт продолжает расти. Благоприятная ценовая конъюнктура способствует увеличению загрузки экспортных направлений и заставляет нефтяников искать новые пути доставки сырья на мировой рынок. Так, экспорт нефти через литовский нефтетерминал в Бутинге в феврале и марте превышал 500 тыс. т в месяц, а в апреле нефтекомпания ЮКОС вывезла 400 тыс. т нефти через польский порт Гданьск - рекордные значения для этих маршрутов. Несмотря на неблагоприятные погодные условия, объем экспорта сырья через крупнейший терминал России Новороссийск в первом квартале вырос по сравнению с аналогичным периодом прошлого года на 1,5 млн т и достиг 9,3 млн т. Кроме того, в последнее время растет объем экспорта нефти по железной дороге. Эта же ситуация сохранилась, отчасти, и в начале 2001 года.

Начало XI в. характеризуется постепенным укреплением позиций России в мировом нефтяном бизнесе. Довольно долго Россия играла пассивную роль на мировом рынке энергоносителей, являясь, однако, одним из ведущих поставщиков топлива на этом рынке. Ситуация была обусловлена традиционным дистанцированием страны от ОПЕК, унаследованным еще от советской экономики.

Перелом наметился в 2000 г., когда контакты России с ОПЕК заметно интенсифицировались. Причин для этого несколько:

1. Изменилось отношение внешних партнеров к России, заслужившей существенное улучшение инвестиционных рейтингов, по сравнению с положением, сложившимся после дефолта 1998 г. Заметно выросла инвестиционная привлекательность отдельных нефтегазовых компаний. Как фактор улучшения ситуации отметим, что заметно изменилась конъюнктура цен на мировом топливном рынке, и сейчас она предвещает довольно стабильные условия для экспортеров нефти.

2. Существенно модифицировалась обстановка в основных регионах, обеспечивающих мировое энергопотребление (Ближний и Средний Восток) – нарастание арабско-израильского конфликта, антитеррористические действия. В этих условиях возможности других нефтеэкспортеров расширяются, и это в полной мере относится к России.

Похожие работы

... образом, чем в основном и объясняются происходящие в настоящее время политические игры, включая и правительственный кризис. 3. Основные направления развития экспорта нефти и газа из России. 3.1. Внешнеэкономическое сотрудничество в нефтегазовой области. По прогнозам экспертов в начале 21 века предложение нефтепродуктов на мировом рынке увеличится. Ряд промышленно развитых стран ...

... политике государства все более акцентируется внимание в сторону доминирования частного сектора, либерализации практически всех отраслей экономики и активизации рыночных регуляторов. Заключение Мировые цены на нефть оказывают значительное влияние на экономику России. При рассмотрении воздействия на темпы экономического роста колебаний экспортных цен на нефть можно отметить положительное влияние ...

... . Этот механизм, с одной стороны, должен учитывать традиционную роль государства, но и одновременно должен соответствовать условиям рыночной экономики. 1. Торгово-экономическое сотрудничество Монголии с Российской Федерацией осуществляется на протяжении более 80 лет. Двухсторонние отношения традиционно характеризовались духом добрососедства, сотрудничества. Следует отметить, что благодаря ...

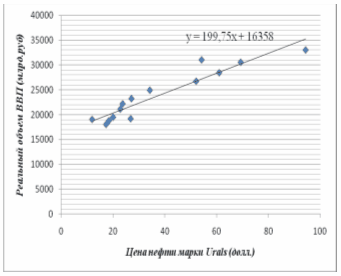

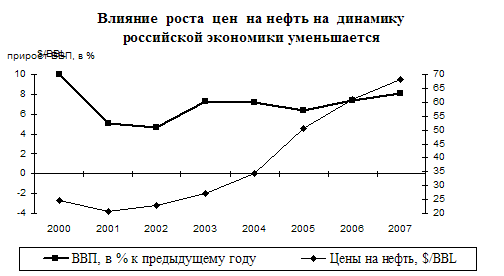

... дополнительный спрос на труд, что в условиях ограниченных возможностей наращивания предложения на рынке труда приводило к ускорению роста заработной платы. 1.2 Сравнительная оценка цен на нефть на мировых рынках и связь с валовым внутренним продуктом На фоне ярко выраженного ускорения потребления инвестиционная активность до 2007 года не была столь однозначно выражена. «Проедание» ...

0 комментариев