Навигация

3. ГЛАВА 2 .

Налоговая политика , ее теоретические основы .

П .1 . Сущность , цели и принципы налоговой политики .

Налоговая политика представляет собой комплекс мер в области налогового регулирования , направленных на установление оптимального уровня налогового бремени в зависимости от характера поставленных в данный момент макроэкономических задач.

Налоговая политика как специфическая область человеческой деятельности относится к категории надстройки. Между нею и экономическим базисом общества существует тесная взаимосвязь. С одной стороны , налоговая политика порождается экономическими отношениями ; общество не свободно в выработке и проведении политики, последняя обусловлена экономикой. С другой стороны , возникая и развиваясь на основе экономического базиса, налоговая политика , как составная часть финансовой политики, обладает определенной самостоятельностью: у нее специфические законы и логика развития. В силу этого она может оказывать обратное влияние на экономику, состояние финансов. Это влияние может быть различно: в одних случаях посредством проведения

политических мероприятий создаются благоприятные условия для развития экономики, в других - оно тормозится.

Научный подход к выработке налоговой политике предполагает ее соответствие закономерностям общественного развития , постоянный учет выводов финансовой теории. Нарушение этого важнейшего требования приводит к большим потерям в народном хозяйстве.

Вся история нашего государства подтверждает это. Формирование налоговой политики и создание налоговой системы происходит одновременно с развитием параллельных блоков реформы - изменениями в системе собственности , ценообразования, реформированием банковской сферы, денежно-кредитной

политики и т . п . . Поэтому в любой конкретный временной промежуток каждый следующий шаг на пути создания системы налогообложения во многом определяется принятием конкретных решений по другим направлениям реформы.

На выбор конкретного варианта решения в области налоговой политики влияют следующие факторы : общая экономическая ситуация в стране , характеризующаяся темпами роста (падения) производства ; уровень инфляции ; кредитно-денежная политика государства; соответствие между сферой производства , находящейся под государственным контролем, и приватизированным сектором .

Разрабатывая налоговую политику, видимо полезно обратиться к опыту стран с развитой рыночной экономикой . В теории и практике налогового регулирования развитых стран Запада налоговая политика в послевоенные годы строилась в соответствии с кейнсианской концепцией функциональных финансов. Согласно этой концепции величина расходов и норма налогообложения подчинены потребностям регулирования совокупного общественного спроса, который должен удерживаться на уровне , обеспечивающем полное использование трудовых ресурсов и капитала при сохранении стабильности цен ( при этом бюджетное равновесие приносится в жертву равновесию экономическому). Начиная же с 80-х годов, в связи со снижением доли государственного сектора в экономике развитых стран и уменьшением экономической роли государства (сокращением его прямого вмешательства в экономику в основном через снижение государственных расходов) налоговая политика наряду с выполнением регулирующих функций стала средством обеспечения без дефицитности бюджета. В условиях развитой экономики эта цель достигается посредством не усиления налогового бремени , ложащегося на производителей и физических лиц , а расширения налоговой базы и сокращения государственных расходов на фоне широкомасштабного и целенаправленного снижения налогов .

Переход российской экономики на рыночные основы предполагает формирование принципиально иной , нежели это было в условиях административно - командной системы, налоговой политики . Это , однако , отнюдь не означает необходимости механического заимствования ее западных моделей , эффективных только в условиях развитого рынка. Теоретическая база и значительный практический опыт стран Запада в области построения и использования налоговых систем должны быть переосмыслены и адаптированы к нашим условиям. Причем с учетом как сегодняшнего уровня развития и кризисного состояния экономики, так и тех задач, которые предстоит решать, и в немалой степени с помощью налоговой политики.

Следует также иметь в виду , что установление высокого уровня налогового изъятия с целью решения прежде всего фискальных задач и наполнения бюджета не может являться основой налоговой стратегии на сколько-нибудь продолжительный период. Использование принципа формирования налогов от доходной части бюджета с целью достижения его без дефицитности неизбежно ведет к установлению завышенных норм налогообложения . При этом игнорируется объективная зависимость между величиной налоговой ставки и ростом поступлений в бюджет. Совокупный

уровень налогообложения не должен выходить за допустимые пределы, иначе он будет носить угнетающий и запретительный характер . Чрезмерный налоговый пресс провоцирует резкое сокращение базы налогообложения, поскольку препятствует созданию новых предпринимательских структур и обрекает на массовые банкротства уже существующие. В результате продолжается спад производства, а значит, резко сокращаются поступления в бюджет , что ставит под сомнение осуществимость антиинфляционной стратегии: иного выхода , кроме дополнительной эмиссии денег, в этих условиях не предвидится. Таким образом, оптимальный уровень налогового изъятия предполагает такое совокупное бремя на юридических и физических лиц, при котором налоги не оказывают угнетающего воздействия на предпринимательскую и инвестиционную деятельность, а также на жизненный уровень населения, одновременно обеспечивая в необходимом объеме поступления в бюджет. Бюджетные ограничения должны быть, с одной стороны достаточно жесткими и универсальными, чтобы не допустить поддержки (посредством излишней дифференциации) неконкурентоспособных предприятий и отраслей, закрепляющей существующую нерациональную структуру производства. С другой стороны, необходимо использовать налоговые методы в качестве рычага, влияющего на экономическое поведение хозяйственных субъектов и стимулирующего их производственную и инвестиционную деятельность.

В основе формирования налоговой политике лежат таким образом , две взаимно увязанные методологические посылки : использование налоговых платежей для формирования доходной части бюджетов различных уровней и решение фискальных задач государства; использование налогового инструмента в качестве косвенного метода регулирования экономической деятельности .

И если до недавнего времени считалось, что высокий уровень налогов и степень прогрессивности налоговых шкал соответствуют, как правило, высоким уровням развития экономики и социальной защищенности населения, то сейчас общей тенденцией в области налогообложения в странах Запада является снижение фактического налогового бремени на прибыль корпорации и доходы физических лиц .

Когда повышаются налоги , чистые доходы граждан снижаются . Каждый в отдельности должен работать больше , чтобы получить прежний уровень доходов, который он имел бы до повышения налогов . Обычно люди начинают искать дополнительное место работы вместо того , чтобы повышать продуктивность на своем основном рабочем месте . Это в свою очередь способно привести к снижению производительности труда , дополнительным увольнениям , росту безработицы . Даже , если иногда складывается впечатление , что работник трудится с большей отдачей , стараясь сохранить прежний уровень доходов после выплаты налогов , производительность труда его в действительности снижается ,тормозя экономический рост страны в целом .

П. II. Фискальная политика.

Представление о том , что фискальные действия правительства могут иметь важное стабилизирующее воздействие на экономику , стало приобретать все более широкое признание в период “ Великой депрессии “ 30 - х годов . Кейнсианская теория занятности играла ключевую роль в том , что целительным фискальным мероприятиям придается такое значение .

Всем известно ,что первоочередной задачей государственного сектора является стабилизации экономики .

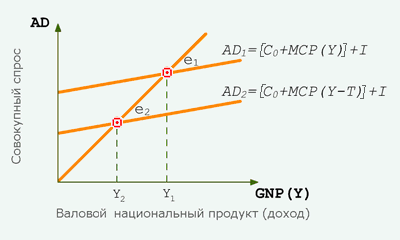

Политика стабилизации представляет собой действия правительства по контролю над экономической ситуацией с целью максимально приблизить объем ВНП к его потенциальному уровню и поддержать низкие стабильные темпы инфляции .

Такая стабилизация отчасти реализуется средствами фискальной политики , т. е. через манипулирование государственным бюджетом - расходами и налогообложением для достижения установленных целей .

Фундаментальное цель фискальной политики состоит в том , чтобы ликвидировать безработицу и инфляцию . Во время спада необходимо проводить стимулирующую фискальную политику , т. е. снижение налоговых ставок или увеличение госрасходов . Во время проведения стимулирующей фискальной политики мы наблюдаем дефицит бюджета , который компенсируется в период подъема , когда налоговые ставки повышаются , а госрасходы уменьшаются .

Другими словами , если в исходном пункте имеет место сбалансированный бюджет, фискальная политика должна двигаться в направлении правительственного бюджетного дефицита в период спада или депрессии .

И , наоборот если в экономике имеет место вызванная избыточным спросом инфляция , этому случаю соответствует сдерживающая фискальная политика, которая включает : уменьшение правительственных расходов , или увеличение налогов . Фискальная политика должна ориентироваться на положительное сальдо правительственного бюджета , если перед экономикой стоит проблема контроля над инфляцией .

Монетаристы , отвергают дискреционную фискальную политику . Они , в силу существования лагов и ошибок прогнозирования , считают , что уровень госрасходов и налогов может меняться без изменений законодательства ( в отличии от кейнсианцев ) . Параметры фискальной политики изменяются автоматически при перемене экономических условий .

Недискриционная политика - автоматическое увеличение налоговых поступлений , сокращение госрасходов в период подъема , и наоборот , уменьшение налоговых поступлений и увеличение госрасходов в период спада ,за счет существования стабилизаторов .

Встроенный стабилизатор - любая мера , которая имеет тенденцию автоматически увеличивать бюджетный дефицит в период спада и порождать его положительное сальдо в период подъема .

Почти все налоги дадут рост налоговых поступлений по мере роста ЧНП . В частности , индивидуальный подоходный налог имеет прогрессивные ставки и по мере роста ЧНП дает более чем пропорциональные приросты налоговых поступлений . Более того , по мере роста ЧНП и роста объема закупок товаров и услуг будут увеличиваться поступления от налога на доходы корпораций , налога с оборота и акцизов . И , аналогично , увеличивается величина налогов на зарплату по мере того , как в ходе экономического подъема создаются новые рабочие места . Напротив , в случае падения ЧНП налоговые поступления от всех этих источников будут падать .

Как видим , высокая степень встроенной гибкости финансовой системы является весьма желательной для экономики. Встроенные финансовые стабилизаторы не делают столь желательным прогнозирование экономической конъюнктуры . Они открывают правительству возможность не слишком торопиться с принятием антициклических мер. Вместе с тем западная финансовая теория отмечает , что достоинства встроенных стабилизаторов не должны приводить переоценки их возможностей . Данные стабилизаторы смягчают конъюнктурные колебания , но не могут им слишком помешать . Поэтому их оправдано дополнять мерами и дискреционной фискальной политики .

Не мало важную роль на развитие производства оказывают налоговые льготы , скидки и кредиты . Налоговые льготы предусматривает налоговый минимум , исключение из облагаемой прибыли некоторых видов доходов и расходов налогоплательщиков , частичное или полное освобождение от налогов , отсрочка уплаты налогов , налоговые скидки и кредиты .

Налоги , будучи особой сферой производственных отношений , являются своеобразной экономической категорией с устойчивыми внутренними свойствами , закономерностями развития и отличительными формами проявления . Налоги выражают реально существующие денежные отношения , проявляющиеся в процессе изъятия части стоимости национального дохода в пользу общегосударственных потребностей . Эти налоговые отношения как часть финансовых отношений находятся в постоянном изменении . Налоги -не только экономическая категория , но и одновременно финансовая категория .

Похожие работы

... финансовыми обязанностями государства. Обязанность уплаты налога распространяется на каждого налогоплательщика, который определен в качестве такового законом. [3] Поэтому при выработке налоговой политики государство преследует следующие цели: экономические - повышение уровня развития экономики, оживление деловой активности, стимулирование хозяйственной деятельности, ликвидация диспропорций; ...

... сотрудничества государства и налогоплательщиков должны стать профессионализм и взаимная ответственность, высокая налоговая культура и налоговая дисциплина. 3.3 Основные направления налоговой политики К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы. В ходе проведенной в Российской Федерации налоговой реформы был отменен ряд ...

... налоговой политики не являются чем-то застывшим и неподвижным. Они формируются под воздействием целостного ряда факторов, важнейшими из которых является экономическая и социальная ситуация в стране, расстановка социально-политических сил в обществе. Цели налоговой политики в значительной мере обусловлены также социально-экономическим строением общества, стратегическими задачами развития экономики ...

... задач, направленных на выход экономики из кризисного состояния. Методы осуществления налоговой политики зависят от тех целей, к которым стремится государство, проводя налоговую политику. В современной мировой практике наиболее широкое распространение получили такие методы, как изменение налоговой нагрузки на налогоплательщика, замена одних способов или форм налогообложения другими, изменение ...

0 комментариев